Для 2020 года приятным новшеством стало введение еще одного основания для снижения тарифов по страховым взносам. О причинах этого новшества, сроках и правилах его применения — в нашем материале.

Причины снижения в 2020 году тарифов по взносам

2020 год оказался для России годом борьбы с коронавирусной инфекцией. Одна из основных мер этой борьбы — приостановление на длительный срок деятельности предприятий из многих отраслей. Для представителей бизнеса это привело к значительным финансовым потерям.

С целью поддержки пострадавших отраслей на государственном уровне принят ряд решений о предоставлении работодателям, осуществляющим деятельность в таких отраслях, материальной поддержки. В числе мер этой поддержки — введение нового основания для снижения тарифов по страховым взносам, что дает возможность уменьшить общую величину начислений по ним вдвое (с 30% до 15%).

Решение о снижении тарифов по взносам закреплено в законе от 01.04.2020 № 102-ФЗ «О внесении изменений…», который ввел соответствующие поправки в ст. 427 НК РФ. Рассчитываются взносы по новым правилам, начиная с апреля 2020 года и далее бессрочно.

О взносах на страхование от несчастных случаев Закон № 102-ФЗ не упоминает. Поэтому их начислять придется по прежним правилам.

Узнайте, какие льготы может получить любая компания или ИП

Оформите доступ на 2 дняКто может применять пониженные тарифы

Право на снижение тарифов по страховым взносам получили субъекты малого и среднего бизнеса без каких-либо оговорок в отношении вида осуществляемой ими деятельности. Характеристики таких субъектов должны соответствовать параметрам, приводимым в ст. 4 Закона от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства…». Преобладают среди этих характеристик количественные оценки, относящиеся к:

- составу участников юрлица — не более чем 25% уставного капитала должны владеть госструктуры, общественные и некоммерческие организации, а иностранные юрлица и российские организации, не относящиеся к малым и средним — не более чем 49 % этого капитала, однако на организации сферы инновационных технологий такие ограничения не распространяются;

- среднесписочной численности работников — она не должна быть больше 250 человек, хотя Правительство РФ может установить ее и более высокой;

- полученному годовому доходу — он не должен превышать 2 млрд руб. (Постановление Правительства РФ от 04.04.2016 № 265);

Но важны не только они. Имеют значение также:

- факт включения субъекта в единый реестр субъектов малого и среднего предпринимательства;

- занятие именно предпринимательской (т. е. направленной на получение дохода) деятельностью.

В отчетности по страховым взносам (начиная с отчета за полугодие) плательщикам, использующим новое основание для снижения тарифа, рекомендовано для обозначения кода тарифа плательщика применять шифр «20», а для кодов категорий застрахованных лиц, на доходы которых взносы начисляются по пониженным ставкам, шифры (Письмо ФНС от 07.04.2020 № БС-4-11/5850@):

- МС — для физлиц-граждан России;

- ВЖМС — для иностранцев и лиц без гражданства, временно проживающих или пользующихся временным убежищем в РФ;

- ВПМС — для иностранцев и лиц без гражданства, временно пребывающих в РФ (кроме специалистов высокой квалификации).

Порядок исчисления страховых взносов в 2020 году

Возможность применения пониженных тарифов введена в отношении выплат, превышающих величину федерального МРОТ (для 2020 года – 12 130 руб.). Это означает, что с зарплаты, не превышающей в отработанном месяце федерального минимума платы за труд, начисления будут сделаны по обычным тарифам, составляющим в целом 30% от облагаемого дохода:

- на ОПС — 22%;

- на ОМС — 5,1%;

- на ОСС — 2,9%.

В отношении суммы превышения МРОТ действуют льготные тарифы, дающие общую величину начислений, равную 15%:

- на ОПС — 10%;

- на ОМС — 5%;

- на ОСС — 0%.

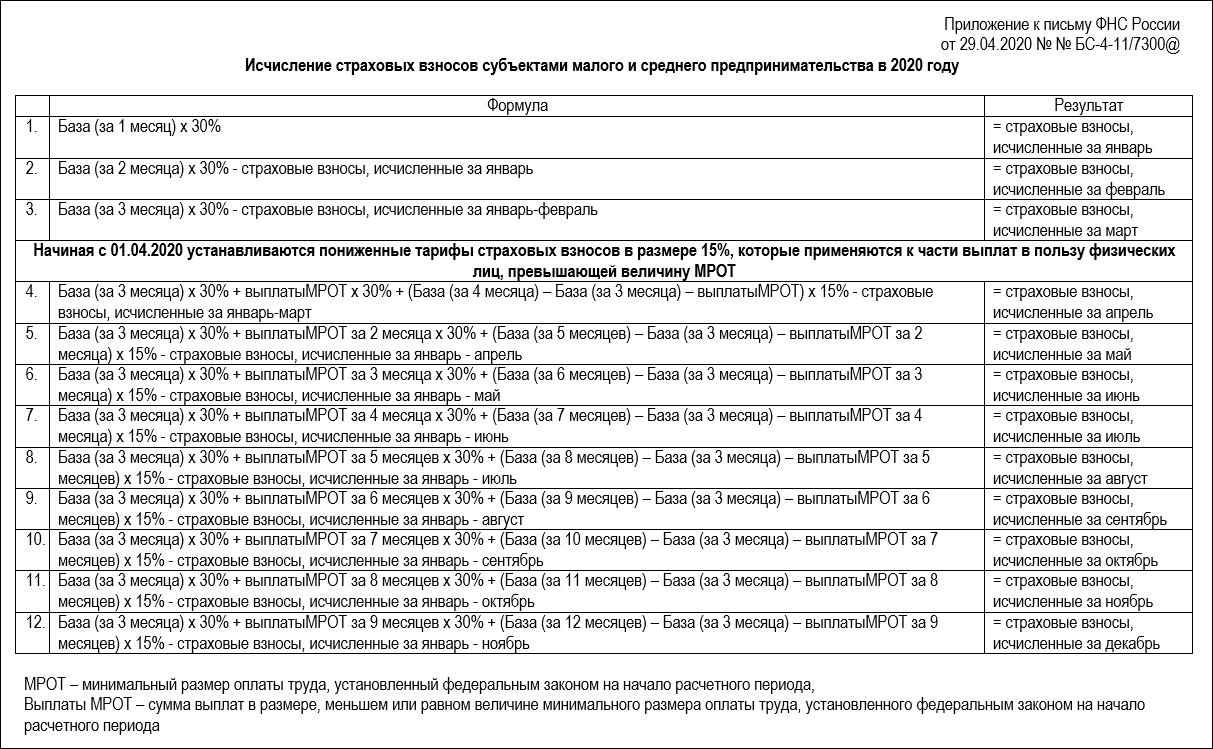

Расчет базы, облагаемой по сниженным тарифам, осуществляется ежемесячно нарастающим итогом. Для определения этой базы из общей величины дохода, подлежащего обложению взносами, нужно вычесть доходы, облагаемые по обычным тарифам, т. е. те суммы, которые за каждый из месяцев периода начислены в размере, не превышающем федеральный МРОТ.

И цифра начислений от месяца к месяцу может меняться как в сторону уменьшения (например, с учетом больничного), так и в сторону увеличения (например, при начислении премии или переходе на полную ставку). Поэтому для получения базы, к которой применим льготный тариф, нельзя уменьшать доход, учитываемый нарастающим итогом, на величину МРОТ, кратную числу месяцев, входящих в период расчета. Придется помесячно суммировать доходы, облагаемые по обычным тарифам.

Для 2020 года в объем доходов, облагаемых по обычным тарифам, добавятся также доходы, начисленные за первые 3 месяца года. Например, для того, чтобы рассчитать базу, к которой будет применен сниженный тариф, за май 2020 года, из общего дохода за январь-май следует вычесть (Письмо ФНС России от 29.04.2020 № БС-4-11/7300@) доходы, соответствующие:

- начислениям за январь-март;

- величине, не превышающей МРОТ, за каждый из 2 других месяцев этого периода (апрель и май).

Общий объем взносов за период расчета сложится из начислений, сделанных как по обычным, так и по пониженным тарифам. Для получения суммы взносов, подлежащих перечислению в бюджет за очередной месяц, этот объем нужно уменьшить на общую сумму взносов, относящихся к периоду, завершившемуся с окончанием предшествующего месяца. Т. е. сумма к перечислению, например, за май будет равна разнице между взносами, начисленными за январь-май и за январь-апрель.

Установление пониженных тарифов для субъектов малого и среднего бизнеса фактически прекращает действие для них ограничения в виде предела облагаемых взносами доходов, поскольку 12-кратная величина МРОТ вряд ли будет достигать этих пределов.

Для 2020 года, например, 12-кратный МРОТ равен 12 * 12 130 = 145 560 руб., а пределы, после которых меняется величина общей ставки, составляют 1 292 000 руб. (для ОПС) и 912 000 руб. (для ОСС).

Подводим итоги

- В 2020 году в России введено дополнительное основание для снижения величины страховых взносов — принадлежность к субъектам малого и среднего бизнеса. Причина введения — ухудшение финансового положения работодателей этой категории из-за коронавируса.

- Начиная с апреля 2020 года, доходы, превышающие объем начислений, соответствующих величине федерального МРОТ, облагаются страховыми взносами по общему тарифу, снижаемому вдвое по сравнению с обычным. Расчет сумм, к которым применим пониженный тариф, осуществляется нарастающим итогом ежемесячно.