Физлицу может понадобиться соглашение о распределении доходов от продажи квартиры. Этот документ понадобится, в том числе, для налоговых целей. При подаче налоговой декларации по форме 3-НДФЛ его нужно включить в состав приложения. На практике соглашение составляют в произвольной форме, так как единого бланка законодательством не установлено. Предлагаем образец соглашения о распределении доходов от продажи квартиры.

Делим по соглашению

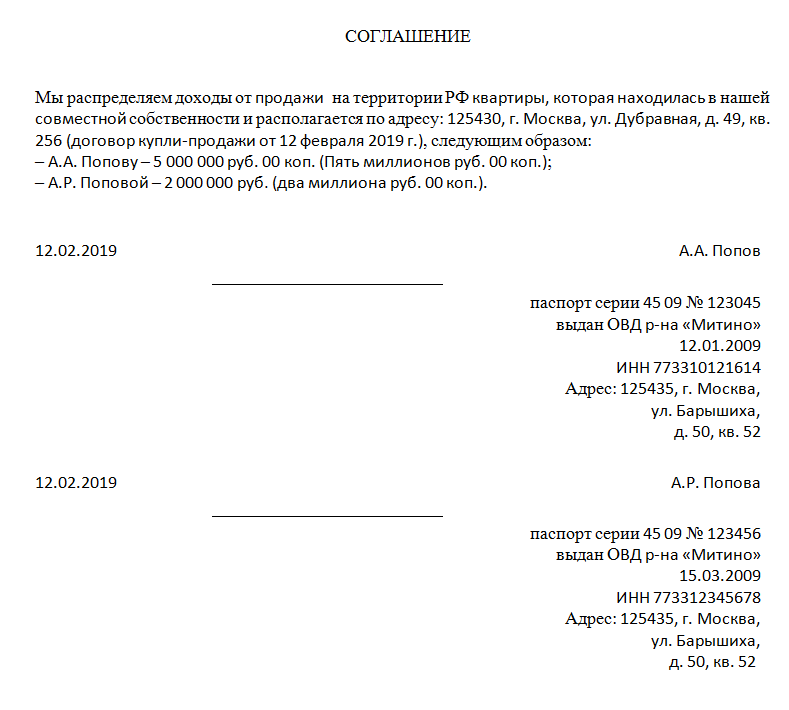

По гражданскому законодательству продавая квартиру, находящуюся в общей долевой собственности, можно распределить полученный доход между бывшими собственниками, не оглядываясь на принадлежащие им доли (ст. 1, 421 ГК РФ). Для этого владельцы имущества составляют специальное соглашение о распределении доходов от продажи квартиры.

Очень важно составить эту бумагу, указав в ней каждого из собственников, кто является получателем дохода и причитающиеся ему деньги. Например, если принято решение, чтобы получателем всего дохода является один из собственников, то это четко нужно прописать в соглашении.

Дело в том, что налоговики не считают простое указание получателя дохода в договоре порядком распределения дохода. По их мнению, сумму выручки, с которой нужно платить НДФЛ, можно определить только с учетом соглашения владельцев недвижимости (письма Минфина России от 07.10.2014 № 03-04-05/50328, от 28.08.2014 № 03-04-05/42984).

Вычет по пропорции

Сумма налогового вычета распределяется пропорционально долям владельцев. Составить соглашение на распределение суммы налогового вычета при продаже квартиры не получится.

Напомним, что каждый из бывших собственников может уменьшить свой доход от продажи недвижимости на фиксированную сумму вычета или на расходы, связанные с покупкой объекта (подп. 1 п. 1, подп. 2 п. 2 ст. 220 НК РФ). И в первом и во втором случае бывшие совладельцы должны распределить вычет или расходы на покупку пропорционально своим долям (подп. 3 п. 2 ст. 220 НК РФ). Объясняется это тем, что фактические расходы на покупку – это разновидность имущественного налогового вычета. Поэтому и делиться они должны по общему правилу, исходя из размера долей собственников (подп. 3 п. 2 ст. 220 НК РФ).

Так нужно поступить, если объект недвижимости продается целиком. Если же собственники реализуют имущество не в качестве единого объекта права собственности, а каждый свою долю, то имущественный вычет предоставляется каждому из владельцев.

Специально для читателей наши специалисты подготовили соглашение о распределении доходов от продажи квартиры. Образец документа можно скачать бесплатно на сайте по прямой ссылке.