Работодателю нужно выплатить больничный работнику и проверить правильность расчета среднедневного заработка. Вот пример такого расчета в 2019 году.

Заработок и пособие по болезни: как они связаны

В 2019 году пособие по временной нетрудоспособности, выплачиваемое работнику на основании больничного листа, определяется исходя из его среднего заработка. Он рассчитывается за 2 календарных года, предшествующих году наступления нетрудоспособности (ч. 1 ст. 14 Закона от 29.12.2006 № 255-ФЗ). Поэтому среднедневной заработок для расчета больничного в 2019 году считается исходя из заработка, начисленного в 2017-2018 гг.

Пример расчета

Средний заработок для расчета больничного определяется исходя из всех выплат работника, с которых были начислены взносы в ФСС (ч. 2 ст. 14 Закона от 29.12.2006 № 255-ФЗ). При этом сумма указанных выплат за год не может превышать величину предельной базы по взносам в ФСС за соответствующий год (ч. 3.2 ст. 14 Закона от 29.12.2006 № 255-ФЗ).

В 2019 году нужно рассчитывать пособия исходя из заработка за 2017—2018 годы;

- за 2017 год в расчет берутся доходы не выше 755 тыс. руб.;

- за 2018 год —в расчет берутся доходы не выше 815 тыс. руб.

Средний заработок для больничного считается по формуле:

Вот пример расчета 2019 году: Сотрудник организации болел с 9 по 16 февраля 2019 года. В расчетный период вошли 2017 и 2018 годы. За это время сотруднику было начислено 365 000 руб. Расчетный период отработал полностью. Средний дневной заработок равен: 365 000 руб. : 730 дн. = 500 руб.

Если заработка за расчетный период “не хватает”

Сумму выплат, полученных работником за год, нужно сравнить с предельной величиной базы по взносам в ФСС за 2017 и 2018 года. А вот сумму выплат за 2 года – весь расчетный период, необходимо сравнить со значением 24-кратного МРОТ, установленного на дату наступления временной нетрудоспособности. Если выплаты за расчетный период окажутся меньше, то при подсчете среднего заработка надо будет использовать именно 24-кратный МРОТ (ч. 1.1 ст. 14 Закона от 29.12.2006 № 255-ФЗ).

С 1 января 2019 года МРОТ равен 11 280 рублей. Соответственно, сумма выплат работника за расчетный период не может быть меньше 270 720 руб. (11 280 руб. х 24 мес.).

Средний дневной заработок в этом случае составляет 370,85 руб. (270 720 руб. / 730 дн.). Этот же порядок расчета среднего заработка применяется, если в течение расчетного периода у сотрудника вообще не было доходов.

Если имел место отпуск по уходу за ребенком

Если в течение расчетного периода работник/работница находились в отпуске по уходу за ребенком (отпуске по беременности и родам), то годы расчетного периода можно заменить на более ранние годы, непосредственно предшествующие отпуску (Письма Минтруда от 09.12.2015 № 17-1/ООГ-1755, ФСС от 30.11.2015 № 02-09-11/15-23247).

Работники могут заменить соответствующие календарные годы или год расчетного периода на предшествующие календарные годы либо годпо письменному заявлению. Но при условии, что это приведет к увеличению размера пособия (ч. 1 ст. 14 Закона от 29.12.2006 № 255-ФЗ). Тогда при расчете пособия берите суммы заработка за те годы, на которые перенесен расчетный период.

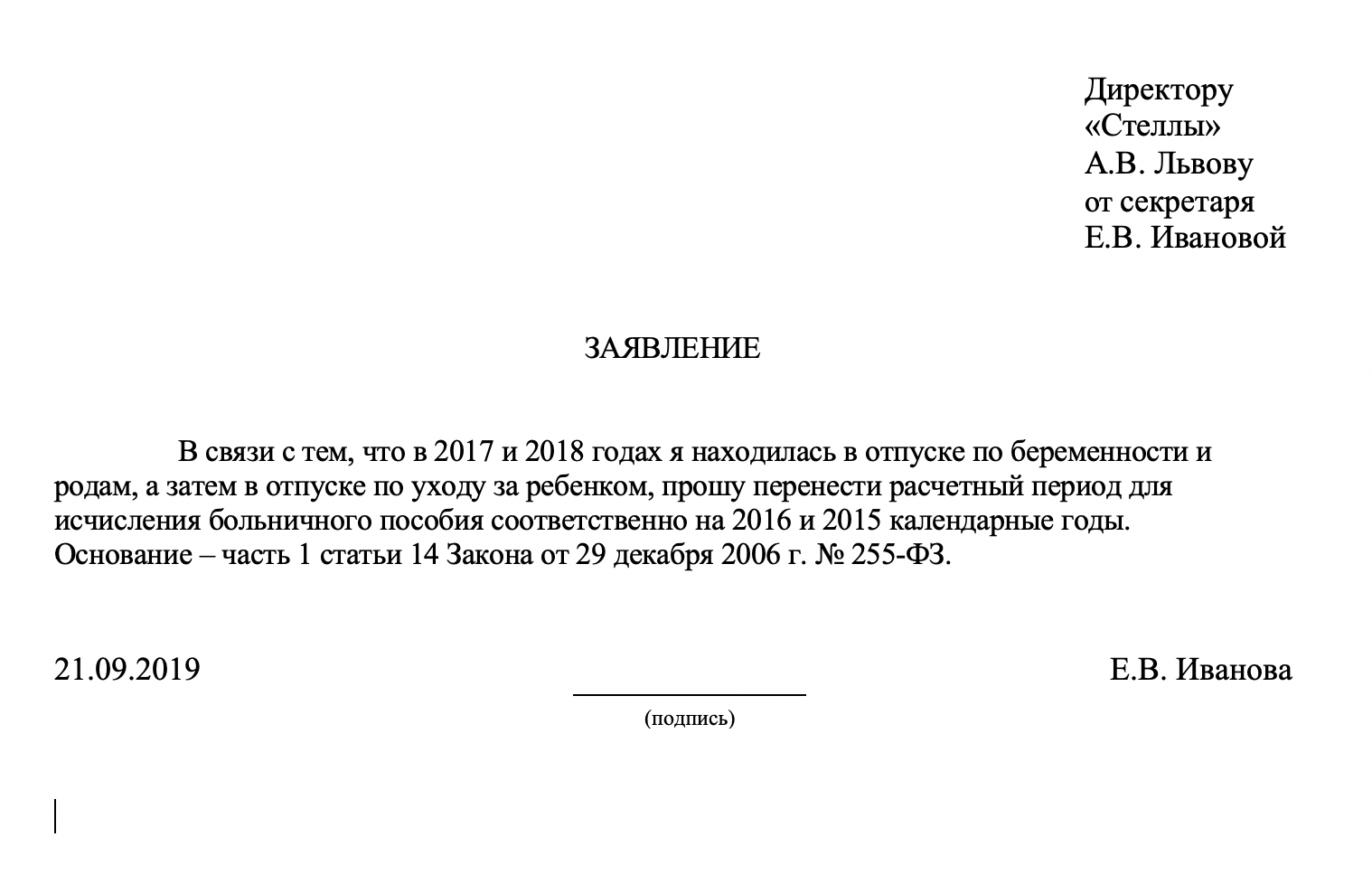

Заменять расчетный период можно только на те годы или год, которые непосредственно предшествуют наступлению страхового случая. Например, женщина в 2017–2018 годах была в отпуске по беременности и родам или в отпуске по уходу за ребенком, а новый страховой случай наступил в 2019 году. Тогда 2017 и (или) 2018 годы можно заменить только на 2016 год и (или) на 2015 год. Брать любые годы, которые были до 2017–2018 годов, нельзя (письмо Минтруда от 03.08.2015 № 17-1/ООГ-1105).

Для замены лет работодателю подается специальное заявление: