Работодатель назначил работнику пособие по временной нетрудоспособности. В какой срок удерживать НДФЛ? Какой срок уплаты НДФЛ с больничных в 2020 году? На какую сумму начислять НДФЛ? Поясним.

Как оплачивают больничный в 2020 году

За период временной нетрудоспособности работнику полагается пособие на основании представленного им больничного листа (ст. 183 ТК РФ). В общем случае первые 3 дня болезни из периода нетрудоспособности работника оплачиваются за счет средств работодателя, остальные дни – за счет средств ФСС (ч. 1 ст. 3, п. 1 ч. 2 ст. 3, ч. 1 ст. 6 Закона от 29.12.2006 № 255-ФЗ).

Пособие должно быть назначено работнику в течение 10 календарных дней с даты предъявления больничного работодателю, а перечислено в ближайший после назначения пособия день выплаты зарплаты, установленный у работодателя (ч. 1 ст. 15, ч. 8 ст. 13 Закона от 29.12.2006 № 255-ФЗ). Например, зарплата выплачивается 22-го и 7-го числа. Работник принес больничный 9 октября. Значит, начислить пособие надо не позднее 19 октября, а выплатить вместе с авансом – 22 числа.

Что говорит НК РФ по налогообложение больничного пособия в 2020 году

Пособия по временной нетрудоспособности исключены из списка не облагаемых налогом государственных пособий, установленных действующим законодательством (п. 1 ст. 217 НК РФ). То есть со всей оплаты больничного листа удерживается НДФЛ непосредственно при ее выплате работнику (п. 1, 4 ст. 226 НК РФ). А перечислить НДФЛ в бюджет нужно не позднее последнего числа месяца, в котором работнику выплачено пособие по временной нетрудоспособности (п.6 ст.226 НК РФ).

Важно сказать: НДФЛ удержите со всей суммы пособия по больничному (п. 1 ст. 217 НК РФ). То есть, несмотря на то, что работодатель оплачивает за свой счет только первые три 3 дня, НДФЛ нужно удерживать со всей сумы.

В 2020 году в некоторых субъектах РФ действует пилотный проект ФСС, в соответствии с которым работодатель выплачивает пособие только за три первых дня болезни, а пособие за период начиная с 4 дня работники получают напрямую из ФСС, а (пп. 1, 6 Положения, утв. Постановлением Правительства от 21.04.2011 № 294). В таком случае с «трехдневного» пособия работодателю и нужно удержать НДФЛ. К остальной сумме работодатель уже отношения вообще не имеет.

Страховые взносы с больничного пособия не начисляйте (пп. 1 п. 1 ст. 422 НК РФ).

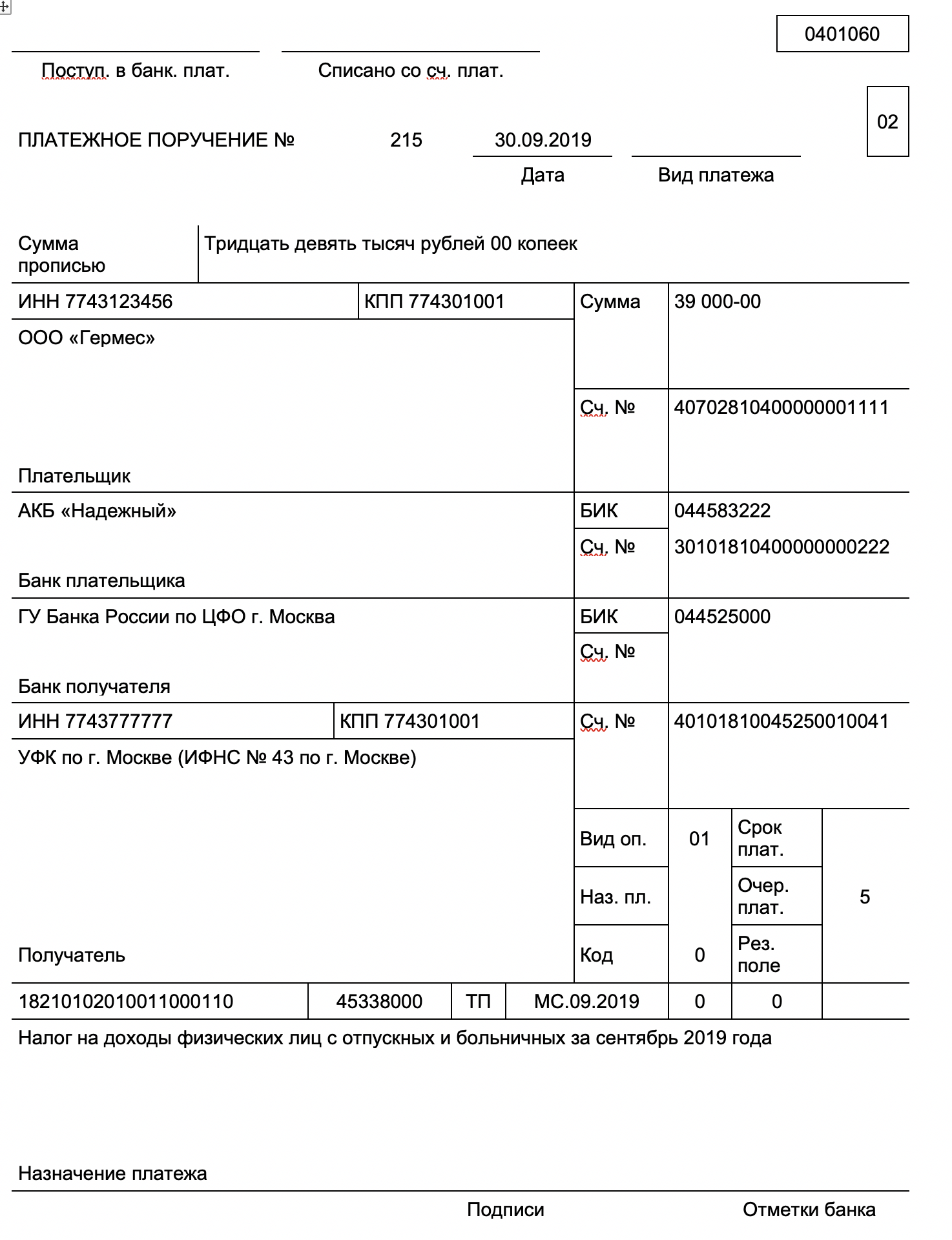

Платежное поручение на уплаты НДФЛ с больничного листа в 2020 году

Чтобы перечислить в бюджет НДФЛ с больничного в 2020 году, платежное поручение оформляют так:

- в поле 101 «Статус плательщика» указывают код налогового агента «02»;

- поле 104 «КБК» — 18210102010011000110;

- поле 105 предназначено для ОКТМО;

- в поле 106 — буквенный код текущих платежей «ТП»;

- в поле 107 — налоговый период в буквенно-цифровом формате. Первые два символа «МС» (означают платеж за месяц), четвертый и пятый — номер месяца, седьмой-десятый — год (например, МС.02.2020);

- поле 108 и 109 по текущим платежам не заполняют, а в поле 110 также ничего не ставят.

Обратите внимание: поле 107 заполняют исходя из даты, когда доходы считаются полученными. Поэтому зарплату и пособие по временной нетрудоспособности обычно перечисляют разными платежками. Например, зарплату и пособия за январь выплатили одновременно 5 февраля. В платежке по НДФЛ с зарплаты налоговый период будет МС.01.2020, а с больничных — МС.02.2020.

Вот пример платежного поручения на уплату НДФЛ с больничного в сентябре 2020 года.