Строку 040 в отчете 6-НДФЛ приходится заполнять каждому из составителей этого документа, поскольку именно она отражает величину начисленного за период налога и дает возможность налоговому органу понять, в каких объемах следует ожидать его перечислений в бюджет. О правилах заполнения этой строки — в нашем материале.

Место строки 040 в 6-НДФЛ

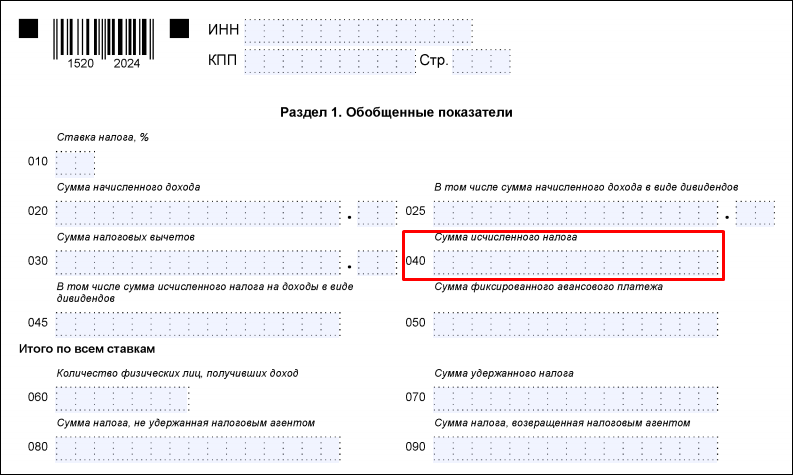

Строка 040 в форме 6-НДФЛ располагается в Разделе 1 в его части, посвященной обобщенным данным о параметрах, исходя их которых формируется подлежащая удержанию у получателей дохода сумма НДФЛ.

Эта сумма и находит отражение в строке 040, располагающейся в комплекте строк 010-050, отражающих сведения, необходимые для расчета:

- о ставке налога — строка 010;

- о начисленных доходах — строка 020;

- о примененных вычетах — строка 030;

- об исчисленном налоге — строка 040;

- об авансовом платеже, снижающем сумму начислений — строка 050.

Среди этих строк присутствуют 2, заполняемые справочными сведениями (приводящие цифры, включенные в предшествующие им строки), касающимися дивидендов:

- 025 — об объеме этих начислений;

- 045 — о приходящемся на них налоге.

Таким образом, содержание строки 040 может получить дополнительное раскрытие по строке 045.

Как формируются данные для строки 040 в 6-НДФЛ?

Заполнение Раздела 1 подчиняется следующим требованиям (п. 3.1-3.3 Приложения № 2 к Приказу ФНС России от 14.10.2015 № ММВ-7-11/450@):

- попадающие в него цифры за каждый из отчетных периодов в течение года формируются нарастающим итогом, что продиктовано необходимостью расчета итоговых сумм подлежащего уплате налога по накапливаемым за год данным (ст. 216, п. 3 ст. 224, п. 2 ст. 226 НК РФ);

- наличие доходов, к которым применяются разные налоговые ставки, приводит к разделению по этим ставкам комплектов строк 010-050, отражающих процесс начисления налогов, что способствует обеспечению контроля за применением вычетов только к доходам, облагаемым по ставке 13% (п. 1 ст. 225 НК РФ), и правильностью выполненных арифметических действий при расчете НДФЛ по каждой из ставок;

- в отношении доходов, облагаемых по ставке 13%, обязательно отражение в обособленных строках сведений по дивидендам, что обусловлено необходимостью исчисления налога по ним отдельно от иных доходов, облагаемых по той же ставке (п. 2 ст. 210 НК РФ) и возможностью использования в этом расчете особого алгоритма (п. 2 ст. 275 НК РФ, Письмо Минфина России от 17.06.2015 № 03-04-06/34935).

Эти правила приводят к тому, что заполнение сведений, относящихся к ставке 13%, оказывается наиболее сложным, но, тем не менее, дающим возможность проверить правильность сделанных обобщенных налоговых вычислений.

Исключение в отношении проверки составит расчет налога по дивидендам, подчиняющийся особому алгоритму.

Порядок внесения данных в строку 040 формы 6-НДФЛ

Заполнять строку 040 придется не только в каждом подаваемом отчете, но и в каждом из комплектов строк 010-050, выделяемом в Разделе 1 из-за разделения информации по ставкам.

Правила для внесения данных в строку не отличаются от правил, применяемых для иных числовых строк отчета, состоящих из набора ячеек (п. 1.8, п. 1.9 Приложения № 2 к Приказу № ММВ-7-11/450@):

- показывать в ней цифру надо от левого края строки (начиная заполнение с крайней левой ячейки);

- не имеющие информации для заполнения ячейки следует прочеркнуть;

- если подлежащий отражению показатель оказался нулевым, то в строке в качестве цифры отобразится «0».

Нулевым значение налога может стать при ставке 13%, когда величина примененных вычетов равна начисленному доходу.

Подводим итоги

- Строка 040 в 6-НДФЛ расположена в Разделе 1 и отражает расчетную сумму налога, подлежащего удержанию из начисленных за период доходов. Ей сопутствуют строки, отражающие те обобщенные данные, по которым получена эта сумма (величина ставки, объемы доходов и вычетов).

- Данные для строки 040 не только формируются с соблюдением всех правил исчисления налога, но и отражаются в отчете сообразно с этими правилами — по принципу нарастающего итога, раздельно по разным ставкам, с применением вычетов только к доходам, облагаемым по ставке 13%, и выделением из сведений, сформированных для ставки 13%, данных, относящихся к дивидендам.

- Правила отражения цифры в строке 040 стандартны для отчета 6-НДФЛ. Заполняется она в каждом из отчетов и в каждом из комплектов строк 010-050, выделяемых при применении разных ставок. Для ставки 13% не исключается появление в строке нулевого значения.