Подотчетные долги в балансе могут отражаться как в активе, так и в пассиве. Все зависит от того, кто кому должен на отчетную дату — сотрудник работодателю или наоборот. Откуда взять цифры для баланса по подотчетным суммам и в какие строки разместить? Какие при этом учесть правила? Об этом речь пойдет в нашем материале.

Источник данных — счет 71

В баланс задолженность работников и работодателя по подотчетным суммам попадает из бухгалтерского учета. Вся необходимая информация аккумулируется на счете 71 «Расчеты с подотчетными лицами.

По дебету счета 71 отражаются суммы, выданные сотрудникам:

- на различные административно-хозяйственные нужды: покупку канцтоваров, оплату услуг по ремонту оргтехники, приобретение бытовой химии и чистящих средств для уборки офиса и т. д.;

- для оплаты командировочных расходов: покупку билетов, оплату съемного жилья в командировке, услуг гостиниц и др.;

- на представительские и прочие аналогичные расходы.

Записи по дебету счета 71 производятся на основании подтверждающих документов: расходных кассовых ордеров или банковских выписок в зависимости от источника выплаты: из кассы наличными деньгами или в безналичной форме через банковский счет на карту подотчетника.

Если сотрудник потратил больше, чем ему выдали, по дебету счета 71 отражают суммы погашения работодателем перерасхода сотруднику.

По кредиту счета 71 отражаются документально подтвержденные расходы подотчетных лиц. Основание для бухгалтерских записей — авансовые отчеты с приложенными подтверждающими документами после утверждения руководителем.

По кредиту счета 71 также отражают возвраты сотрудниками подотчетных сумм, если расходы не произведены или документально не подтверждены.

Заполняем баланс: два общих правила

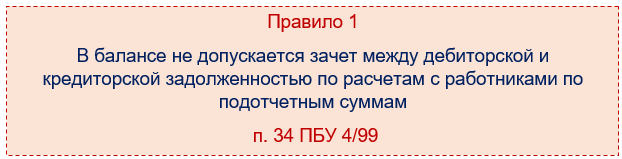

Если на дату составления баланса по счету 71 у вас ненулевые остатки по дебету и /или кредиту, «подотчетная» задолженность должна быть в нем обязательно отражена. При этом следует соблюдать два важных правила:

Это означает, что задолженность подотчетных лиц отражается в балансе в развернутом виде: отдельно по дебету и кредиту — при наличии в учете соответствующих данных.

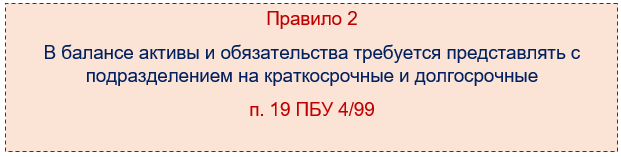

Второе правило отражения в балансе расчетов с подотчетниками связано с периодом обращения (погашения) подотчетных сумм:

Обычно расчеты с подотчетными лицами происходят многократно внутри календарного года, то есть носят краткосрочный характер. Поэтому отражаются в активе баланса в разделе II «Оборотные активы», а в пассиве — в разделе V «Краткосрочные обязательства».

Если же исходя из особенностей работы компании и специфики взаимоотношений с подотчетными лицами те или иные суммы погашаются в течении периода, превышающего 12 месяцев после отчетной даты, в балансе эти суммы следует показать исходя из общих правил — в составе долгосрочных активов.

Строки в балансе для подотчетных сумм

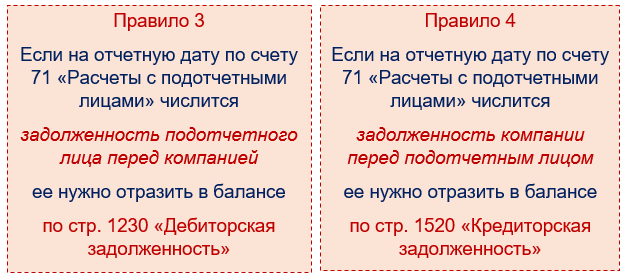

Теперь перейдем к деталям — в каких строках баланса отразить долг работодателя перед подотчетниками и задолженность подотчетных лиц перед компанией? Следующие два правила сформулированы исходя из предположения, что все расчеты с подотчетными лицами в компании являются краткосрочными:

Подотчетные долги в упрощенном балансе

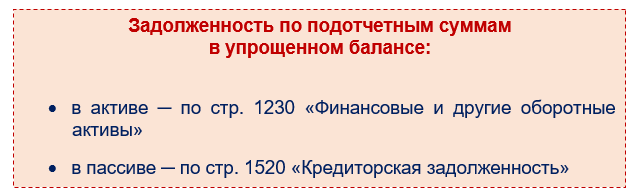

Задолженность по подотчетным суммам нужно отражать и в упрощенном балансе. Правила и подходы при этом применяются те же, что описаны выше для обычного баланса.

Единственное уточнение — в упрощенном балансе строки, куда попадает подотчетная задолженность, называются несколько иначе:

Напомним, что вести бухучет в упрощенном виде и составлять упрощенную отчетность позволяет п. 4 ст. 6 Закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». Упрощенный баланс вправе оформлять малые предприятия, НКО, участники проекта «Сколково» по форме из приложения 5 к Приказу Минфина России от 02.07.2010 № 66н.

Штраф за ошибки в отчетности

Если показать в балансе итоговое сальдо расчетов (разницу между дебиторской и кредиторской задолженностью по счету 71), показатели стр. 1230 «Дебиторская задолженность» актива и стр. 1520 «Кредиторская задолженность» пассива баланса будут недостоверны. А это чревато негативными последствиями: искажение любого показателя баланса на 10% и более считается грубым нарушением правил бухучета.

Наказание за это нарушение — штраф на должностных лиц компании от 5 000 до 10 000 руб. (ст. 15.11 КоАП РФ). Если же нарушение совершено и выявлено повторно, штраф возрастет вдвое. А первых лиц компании могут и дисквалифицировать на срок от 1 года до 2 лет.

Подводим итоги

- При формировании баланса «подотчетные» расчеты отражаются в следующем порядке:

- задолженность подотчетного лица перед компанией — в активе баланса по стр. 1230 «Дебиторская задолженность»;

- задолженность компании перед подотчетным лицом — в пассиве баланса по стр. 1520 «Кредиторская задолженность».

- Зачет между дебиторской и кредиторской задолженностью по расчетам с работниками по подотчетным суммам в балансе не допускается.