В обращении 25 марта 2020 года Президент РФ в связи с ухудшением материального положения граждан и бизнеса заговорил о кредитных каникулах, а 3 апреля положения об отсрочке кредитных платежей были закреплены законодательно. Расскажем об основных условиях предоставления кредитных каникул и ответим на самые частые вопросы.

Что такое кредитные каникулы

Каникулы вводятся Законом от 03.04.2020 № 106-ФЗ и направлены на поддержку граждан и субъектов малого и среднего бизнеса, пострадавших от коронавируса и ухудшения экономической ситуации в стране.

Кредитные каникулы — приостановка кредитором по требованию заемщика выплат по кредиту (или займу) на срок до 6 месяцев без начисления пени и штрафов. Для ИП предусмотрен дополнительный вариант: уменьшение платежей на тот же срок.

Центробанк отмечает, что объявление периода до 30 апреля 2020 года нерабочим не считается основанием для переноса сроков исполнения обязательств по кредитам и займам. Но заемщики вправе воспользоваться льготным периодом приостановки платежей.

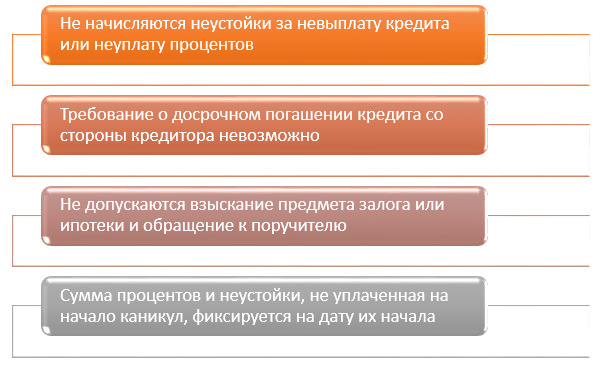

Преимущества кредитных каникул:

Этой мерой поддержки заемщики вправе воспользоваться по одному кредиту 1 раз. По окончании каникул банк составляет новый график платежей.

Кто вправе рассчитывать на кредитные каникулы

Рассмотрим категории лиц, которым доступны кредитные каникулы, и основные условия их предоставления:

| Граждане и ИП | Малый и средний бизнес |

Размер кредита не превышает максимум, установленный Постановлением Правительства от 03.04.2020 № 435:

|

Каникулы предусмотрены для отраслей, наиболее пострадавших в условиях ухудшения ситуации в стране (Постановление Правительства от 03.04.2020 № 434), среди которых:

|

| Доход заемщика по итогам предыдущего месяца сократился более чем на 30% относительно среднемесячного дохода за 2019 год.

Вводится презумпция правоты заемщика: банк не вправе отказать в каникулах, если подтверждающие документы не предъявлены. На представление документов дается 90 дней |

|

| В отношении кредита на момент обращения не действует другой льготный период | |

| Договор кредита заключен до вступления в силу Закона № 106-ФЗ | |

Обратиться за отсрочкой можно до 30 сентября 2020 года, при этом Правительство РФ вправе продлить срок.

Банк России отвечает на вопросы о кредитных каникулах

ЦБ РФ дал разъяснения по предоставлению кредитных каникул для граждан и представителей бизнеса.

Кредитные каникулы для всех категорий заемщиков

| Ситуация | Решение, предлагаемое Банком России |

| Как узнать, что кредитные каникулы предоставлены? | Кредитор обязан рассмотреть требование заемщика в течение 5 дней и уведомить его о начале каникул |

| Возможно ли переоформление валютного кредита в рублевый? | Изменение валюты кредитования возможно. Для этого необходимо обратиться к кредитору |

| Не испортят ли каникулы кредитную историю и рейтинг заемщика? | ЦБ РФ дает право кредитным организациям не ухудшать кредитную историю должников вне зависимости от оценки их финансового положения. Поэтому статусу надежного заемщика льготный период не повредит |

| Начислят ли неустойку за приостановку платежей? | Кредитор на протяжении льготного периода не вправе:

|

| Оформлять ли продление залога, гарантии или поручительства на срок кредитных каникул? | Срок обеспечения автоматически продлевается на льготный период. При этом согласие поручителя, гаранта или залогодателя не требуется |

Кредитные каникулы для физических лиц

| Ситуация | Решение, предлагаемое Банком России |

| Я потерял работу / не выдают зарплату. Что делать, если нечем выплачивать кредит? | Обратиться к кредитору, рассмотреть вариант реструктуризации задолженности: перенести сроки платежей, уменьшить их размер.

Если кредитор не предлагает реструктуризацию или ее условия неприемлемы для должника, стоит воспользоваться кредитными каникулами |

| На кого ориентированы кредитные каникулы? | Такая форма реструктуризации направлена на поддержку граждан, чьи доходы упали более чем на 30% по сравнению со среднемесячным их значением за 2019 год.

Учитывая, что льгота рассчитана на наиболее нуждающиеся слои населения, гражданам, сохранившим возможность погашать долги вовремя, рекомендуется сохранить право на каникулы до того момента, когда они действительно понадобятся |

| Какими документами доказать право на предоставление отсрочки? | Важно оперативно представить кредитной организации полную информацию о доходах за 2019 год, а также за предшествующий обращению месяц. Подтверждающие документы запросит кредитор, ими могут быть:

С определением среднемесячного дохода поможет кредитор (доходы, приведенные в Постановлении Правительства от 03.04.2020 № 436, делятся на количество месяцев, в которых они получены) |

| Могут ли отказать в кредитных каникулах? | Подтверждающие документы подаются заемщиком в течение 90 дней с момента обращения. Если по результатам их проверки окажется, что заемщик не соответствует критерию сокращения доходов более чем на 30%, отсрочку правомерно отменят, а по пропущенным платежам начислят пени и штрафы.

Сведения о просрочке негативно отразятся на кредитной истории. Поэтому рекомендуется предоставлять подтверждающие заработок документы как можно быстрее |

| Имеет ли возможность сам кредитор проверить, насколько упал доход заемщика? | Если банк ведет зарплатный проект работодателя должника, ему доступна информация о доходах. ЦБ РФ рекомендует банкам предупреждать обратившееся лицо об отказе в кредитных каникулах при выявлении недостаточной степени уменьшения дохода |

| Возможно ли нарушение срока 90 дней по уважительной причине? | По объективным причинам кредитор вправе предоставить дополнительные 30 дней на подачу документов |

| От какого дня отсчитываются каникулы? | Дату определяет заемщик:

Например, при подаче требования о каникулах по ипотеке 30 апреля назначить дату начала льготного периода можно не ранее 1 апреля. По умолчанию дата совпадает с днем направления требования кредитору. Заемщик вправе досрочно прекратить действие льготного периода, сообщив об этом банку |

| Начисляются ли проценты в льготный период? | Проценты начисляются:

Во время льготного периода все платежи направляются на погашение основного долга, что впоследствии ведет к уменьшению суммы начисленных процентов |

| Как погашать кредит по окончании каникул? |

|

| В 2019 году использовано право на ипотечные каникулы. Вправе ли заемщик претендовать на новые кредитные каникулы? | Не запрещено использовать право на каникулы по Закону № 106-ФЗ, если ранее применялись каникулы по другому основанию. Важно, чтобы льготные периоды были последовательны, одновременно их использовать нельзя |

| Как быть, если сумма кредита больше максимально разрешенной для получения отсрочки? | Обратиться к кредитору с просьбой о реструктуризации долга.

Для ипотечного кредита предусмотрена возможность обратиться к закону об ипотечных каникулах 2019 года:

|

Кредитные каникулы для малого и среднего бизнеса

| Ситуация | Решение, предлагаемое Банком России |

| Предоставляет ли кредитор средства заемщику в течение льготного периода? | На время кредитных каникул обязательства банка по предоставлению средств приостанавливаются |

| Как быть, если деятельность заемщика не включена в перечень пострадавших отраслей? | ЦБ РФ разрешил кредитным организациям не создавать повышенные резервы по реструктурированным кредитам. Поэтому кредиторы активно идут навстречу должникам, предлагая лучшие условия по реструктуризации и не неся при этом дополнительных затрат. Стоит обратиться в банк с просьбой о реструктуризации долга |

| Чем отличается льготный период для ИП? | ИП вправе обратиться за льготой как гражданин или как субъект предпринимательства, если его деятельность относится к пострадавшим отраслям. Совмещение обоих вариантов недопустимо.

ИП вправе выбрать приостановление платежей или их уменьшение. Банк обязан принять от ИП заявление о каникулах по телефону, известному кредитору, или онлайн. При этом банку впоследствии рекомендуется оценить, насколько упал доход должника, чтобы избежать начисления неустойки и ухудшения кредитной истории |

| Что предпринять, если кредитор отказывает в каникулах? | Банк не вправе отказать, если должник отвечает всем критериям для получения льготного периода. При нарушении прав потребителю финансовых услуг следует:

|

| На какие еще меры поддержки может рассчитывать бизнес? | В рамках программы ЦБ РФ по стимулированию кредитования малого и среднего бизнеса предпринимателям доступны кредиты на любые цели по ставке 8,5% годовых на срок до 3 лет. Обратиться необходимо в один из банков-участников программы |

| Что делать, если нет средств на зарплату сотрудникам? | В рамках правительственной программы, направленной на сохранение занятости в пострадавших отраслях, можно получить кредит в уполномоченных банках по ставке 0% годовых на срок до 6 месяцев |

| Возрастает объем оплаты товаров и услуг онлайн. Как изменится стоимость эквайринга? | Комиссия по эквайрингу при покупках онлайн не превысит 1% в период с 15 апреля по 30 сентября 2020 года в отношении розничной продажи продуктов питания, медицинских товаров и товаров повседневного спроса |

Подводим итоги

- Суть кредитных каникул — в приостановлении выплат по кредиту или займу без неустоек на срок до 6 месяцев.

- На протяжении льготного периода продолжается начисление процентов. Но если заемщик произведет оплату — ее сумму направят на погашение основного долга.

- Для получения кредитных каникул должник обращается к кредитору, который принимает решение в течение 5 дней и уведомляет о результате заемщика.

- Банк не вправе отказать в предоставлении льготного периода, если заемщик соответствует критериям, установленным Законом от 03.04.2020 № 106-ФЗ.