Расчет по страховым взносам за полугодие 2022 года предстоит сдать в конце июля. На каком бланке и каким способом его представить? Какие разделы и приложения заполнить в составе полугодового РСВ? Нужно ли сдавать нулевой РСВ, если в течении отчетного периода вы ничего не выплачивали физлицам? Ответы — в этом материале.

Бланк РСВ за полугодие 2022 года

РСВ за полугодие 2022 года нужно оформлять на бланке, утв. Приказом ФНС от 18.09.2019 № ММВ-7-11/470@. Это актуальная форма бланка, последние изменения в нее внесены Приказом ФНС от 15.10.2020 № ЕД-7-11/751@.

Бланк РСВ за полугодие 2022 Скачать

Обязательные разделы РСВ за полугодие 2022 года

В РСВ за полугодие 2022 года обязательно нужно включить:

- титульный лист;

- Раздел 1 «Сводные данные об обязательствах плательщика страховых взносов»;

- подразделы 1.1 и 1.2 Приложения 1 к Разделу 1;

- Приложение 2 к Разделу 1;

- Раздел 3 «Персонифицированные сведения о застрахованных лицах».

Остальные листы включаются в РСВ при необходимости (например, при уплате взносов по дополнительному тарифу).

Приложение 3 заполнять не нужно, даже если были выплаты, которые возмещает ФСС (Письмо ФНС от 29.01.2022 № БС-4-11/1020@).

Как заполнить РСВ за полугодие 2022 года

РСВ за полугодие 2022 года следует заполнять в соответствии с Порядком, утв. Приказом ФНС от 18.09.2019 № ММВ-7-11/470@.

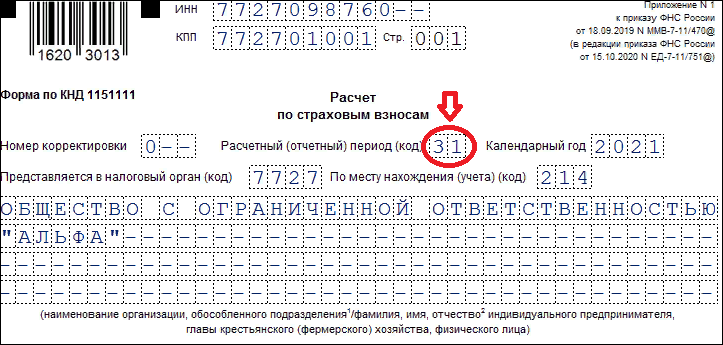

На титульном листе проставьте код отчетного периода «31», что означает представление РСВ за полугодие:

В поле «Среднесписочная численность (чел.)» укажите среднесписочную численность, рассчитанную в соответствии с Указаниями, утв. Приказом Росстата от 27.11.2019 № 711.

В поле для отражения численности нужно привести показатель, рассчитанный исходя из численности работников головного и обособленных подразделений компании. Обособленные подразделения данное поле не заполняют (Письмо ФНС от 22.01.2022 № БС-4-11/663@).

Порядок заполнения остальных полей титульного листа РСВ:

| Поле титульного листа РСВ | Как заполнить |

| Календарный год | Проставьте «2022» |

| Представляется в налоговый орган (код) | Укажите код налогового органа, в который сдаете РСВ |

| По месту нахождения (учета) (код) | Укажите код места представления расчета из Приложения № 4 к Порядку заполнения расчета по страховым взносам. К примеру, код «214» означает сдачу РСВ по месту нахождения российской организации |

| Код по ОКВЭД2 | Приведите код по Общероссийскому классификатору видов экономической деятельности |

| Форма реорганизации (ликвидация) (код)/Лишение полномочий (закрытие) обособленного подразделения (код) | Проставьте код из Приложения № 2 к Порядку заполнения РСВ.

Поле заполняется при наличии одной следующих причин:

В остальных случаях поле прочеркивается (п. 2.18 Порядка заполнения РСВ) |

| ИНН/КПП реорганизованной компании/ ИНН/КПП лишенного полномочий (закрытого) обособленного подразделения | Поле заполните, только если в предыдущем поле проставили соответствующий код. В ином случае проставьте прочерк |

| Номер контактного телефона | Укажите номер телефона в формате: «8», пробел, код, пробел, номер |

| Расчет составлен на … страницах | Приведите количество страниц расчета |

| С приложением подтверждающих документов или их копий на … листах | Проставьте количество листов подтверждающих документов, их копий.

В число документов включите количество листов доверенности, если РСВ сдает представитель |

| Достоверность и полноту сведений, указанных в настоящем расчете, подтверждаю | Укажите в этом поле:

|

| Фамилия, Имя, Отчество полностью | Укажите фамилию, имя и отчество лица, подписавшего РСВ |

| Наименование организации – представителя плательщика полностью | Поле заполните в том случае, если РСВ сдает представитель.

В этом случае в предыдущем поле укажите ФИО руководителя уполномоченной организации |

| Дата | Проставьте дату подписания расчета |

| Подпись | В этом поле должна стоять личная подпись лица, подтверждающего достоверность и полноту указанных в РСВ сведений:

|

| Наименование и реквизиты документа, подтверждающего полномочия представителя | Укажите наименование и реквизиты доверенности, копия которой прилагается к расчету |

| Заполняется работником налогового органа | Это поле не заполняйте (п. 3.1 Порядка заполнения РСВ) |

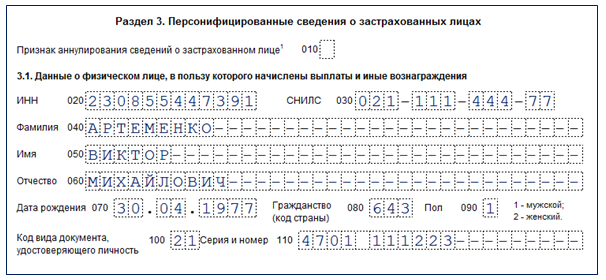

На каждого работника, числившегося в вашей компании в первом полугодии 2022 года, нужно оформить Раздел 3:

Коды для заполнения раздела 3:

- Код страны возьмите из Общероссийского классификатора стран мира (ОКСМ), утв. Постановлением Госкомитета РФ по стандартизации и метрологии от 14.12.2001 № 529-ст.

- Код вида документа — из Приложения № 6 к Порядку заполнения РСВ, утв. Приказом ФНС от 18.09.2019 № ММВ-7-11/470@.

Код категории застрахованного лица: «НР» для граждан РФ, «ВПНР» для временно пребывающих и «ВЖНР» для временно проживающих иностранцев.

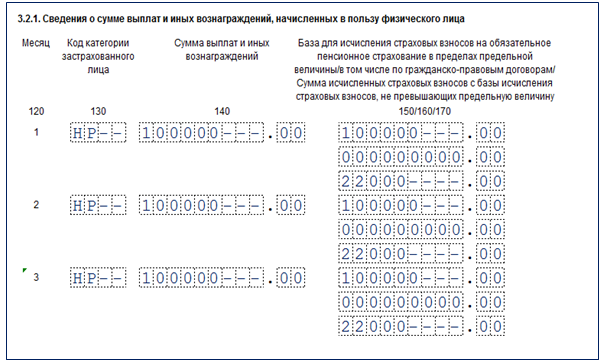

По строке 140 отразите все выплаты работнику, включая необлагаемые и выплаты сверх предельной базы. Дивиденды и иные выплаты, не признаваемые объектом обложения по ст. 420 НК РФ, в расчете отражать не нужно.

В приложениях 1 и 2 к Разделу 1 приведите выплаты по всей компании и начисленные с них взносы, а в Разделе 1 — суммы взносов к уплате.

Новое Приложение 5.1 к Разделу 1 заполняют только плательщики из IT-сферы для подтверждения права на применение пониженного тарифа.

Полезная информация от КонсультантПлюс

Смотрите образец заполнения РСВ за в материалах справочной системы (это бесплатно).

Срок сдачи РСВ за полугодие 2022 года

Расчет по страховым взносам нужно представить в ИФНС не позже 30 числа месяца, следующего за отчетным кварталом (подп. 1 п. 1 ст. 419, п. 7 ст. 431 НК РФ). Если крайний срок сдачи падает на выходной или праздник, он переносится на ближайший рабочий день (п. 7 ст. 6.1 НК РФ).

Способ представления РСВ за полугодие 2022 года

Сдайте РСВ за полугодие 2022 года (п. 10 ст. 431 НК РФ):

- в электронной форме по ТКС — если численность физлиц, которым вы начисляли выплаты в отчетном квартале, превышает 10 человек, в том числе вновь созданные компании;

- в бумажной или электронной форме (на выбор) — при численности 10 и менее человек.

Несвоевременная сдача РСВ грозит штрафом и может повлечь приостановление операций по банковским счетам при опоздании с отчетом на 10 рабочих дней после завершения отчетного срока (п. 6 ст. 6.1, п. 3.2 ст. 76, п. 1 ст. 119 НК РФ, ст. 15.5. КоАП РФ). А если вместо электронного РСВ при численности свыше 10 человек будет представлен бумажный расчет, штраф составит 200 руб. (ст. 119.1 НК РФ).

Переход на прямые выплаты: что учесть в РСВ за полугодие 2022 года?

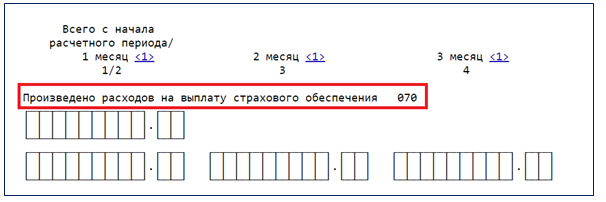

С 01.01.2022 в связи с переходом на прямые выплаты, работодатели не могут уменьшать страховые взносы на суммы расходов на выплату страхового обеспечения. В связи с этим ФНС рекомендовала учесть при заполнении РСВ за отчетные периоды 2022 года следующее (Письмо ФНС России от 29.01.2022 № БС-4-11/1020@):

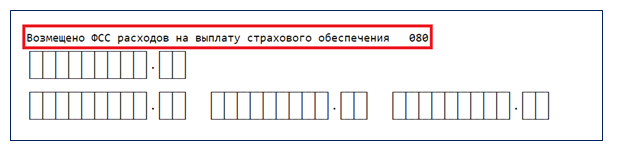

- Не заполнять: строку 070 Приложения 2 к Разделу 1, приложения 3 и 4 к Разделу 1.

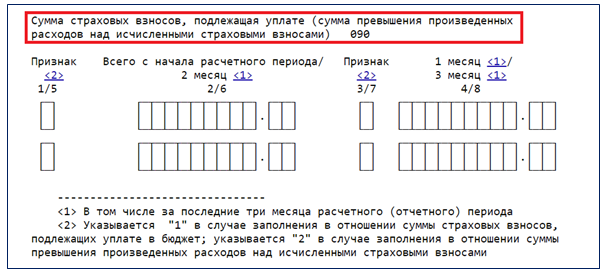

- Не указывать признак «2» в строке 090 Приложения 2 к Разделу 1.

- Заполнять строку 080 Приложения 2 к Разделу 1 исключительно при возмещении ФСС расходов за периоды, истекшие до 01.01.2022.

Образец РСВ за полугодие 2022 Скачать

Контрольные соотношения для РСВ с 2022 года

Контрольные соотношения (КС) для РСВ приведены в Письме ФНС от 07.02.2020 № БС-4-11/2002@.

В связи с тем, что обновилась форма расчета с 2022 года, КС для РСВ уточнили и дополнили (Письмо ФНС от 19.02.2022 № БС-4-11/2124@). У отдельных контрольных соотношений появилось уточнение о том, что они не применяются с 1 квартала 2022 года. Это касается взносов на соцстрахование (№ 1.3, 1.24 и др.). Появились соотношения для среднесписочной численности, в том числе для страхователей с пониженным тарифом взносов (1.200, 1.201 и др.).

С помощью КС инспекторы выявляют занижение базы для исчисления страховых взносов. Для этого они сопоставляют выплаты с МРОТ и региональной средней отраслевой зарплатой за предыдущий год. Если проверка покажет, что выплаты работникам меньше любого из этих показателей, налоговики потребуют пояснений.

В дополнение к Письму от 19.02.2022 № БС-4-11/2124@ ФНС направила нижестоящим органам новые контрольные соотношения (2.17 – 2.28). Соотношения увязали с декларацией по налогу на прибыль и по ним можно определить нестыковку по доле дохода, дающего право на пониженный тариф для IT-компаний и разработчиков электроники (Письмо ФНС от 14.04.2022 № БС-4-11/5083@).

Нулевой РСВ за полугодие 2022 года

Если в первом полугодии 2022 года выплат физлицам вы не производили, РСВ все равно нужно сдать в инспекцию. Полученный от компании нулевой расчет позволит инспекторам сделать вывод, что компания не уклоняется от сдачи расчета и уплаты взносов (Письмо Минфина от 26.01.2022 № 03-15-05/4460).

В нулевой РСВ достаточно включить титульный лист, разделы 1 и 3.

Как заполнить РСВ работодателям на УСН

Порядок заполнения РСВ компаниями и ИП на УСН тот же, что и на общей системе налогообложения за исключением следующих кодов (Приложение № 5 к Порядку заполнения РСВ):

- 01 – при уплате страховых взносов по основному тарифу;

- 10 – при применении пониженного тарифа как НКО, которая ведет деятельность в области социального обслуживания населения, научных исследований и разработок, образования, здравоохранения, культуры, искусства и массового спорта;

- 11 — при применении пониженного тарифа как благотворительная организация;

- 20 — для субъектов МСП.

Код тарифа проставляется в строке 001 Приложения 1 и поле 001 Приложения 2 к Разделу 1 расчета.

Если в течение отчетного (расчетного) периода применялось несколько тарифов, в РСВ нужно включить столько Приложений 1 к Разделу 1 (отдельных подразделов к этому Приложению), сколько тарифов применилось (п. 5.4 Порядка заполнения РСВ).

Количество включенных в расчет Приложений 2 (за исключением срок 070 – 090) также должно быть равно числу примененных тарифов (п. 10.1 Порядка заполнения РСВ).

Заполнение РСВ при реорганизации

РСВ в случае реорганизации компании заполняется в особом порядке.

Если, к примеру, в апреле 2022 года компания в форме ООО реорганизовалась в акционерное общество, при оформлении расчета по страховым взносам нужно учесть разъяснения из Письма Минфина от 08.02.2022 № 03-15-06/7859.

Чиновники пояснили, что для вновь возникшей организации (АО) первым отчетным периодом является период со дня создания до окончания полугодия 2022 года и, соответственно, расчетным периодом является период со дня создания до окончания календарного года.

База для исчисления страховых взносов не является предметом передачи правопреемнику прав и обязанностей согласно процедуре, предусмотренной п. 1 ст. 59 ГК. При определении базы для начисления страховых взносов вновь созданная организация (АО) не вправе учитывать выплаты и иные вознаграждения, начисленные в пользу работников в реорганизованной организации, и поэтому в базу включаются только выплаты и иные вознаграждения, начисленные в пользу работников, начиная со дня создания этой организации — дня ее госрегистрации.

Таким образом, вновь созданная организация (АО) будет представлять РСВ начиная с полугодия 2022 года (за период с момента создания АО по 30 июня 2022 года) с учетом отраженных в нем сумм выплат и иных вознаграждений в пользу работников вновь созданной организации (АО). При этом реорганизованная организация (ООО) представляет РСВ только за первый квартал 2022 года.

Подводим итоги

- РСВ за полугодие 2022 года сдайте в ИФНС не позднее 30.07.2022.

- Включите в расчет титульный лист, разделы 1 и 3, подразделы 1.1 и 1.2 Приложения 1 и Приложение 2 к Разделу 1. Остальные листы заполните при необходимости.

- Сдайте РСВ в электронной форме по ТКС. Бумажный РСВ возможен при численности физлиц, которым начислялись выплаты в отчетном квартале, не более 10 человек.

- Если в первом полугодии 2022 года выплат физлицам не было, РСВ все равно нужно сдать в инспекцию, иначе будет штраф 1 000 руб. (п. 1 ст. 119 НК РФ).