Какой срок сдачи расчета 6-НДФЛ за 1 квартал 2018 года? Как показать в отчете заработную плату за декабрь 2017 года, выплаченную в январе 2018 года? Как заполнять расчет, если зарплата за декабрь, выплачена досрочно – в декабре 2017 года? Как отразить зарплату за март 2018 года, выплаченную в апреле 2018 года? Как показать отпускные, дивиденды или больничные? Приведем образец заполнению и подробную инструкцию с примерами.

Кому сдавать отчет

Сдать в ИФНС расчет по форме 6-НДФЛ за 1 квартал 2018 года должны все налоговые агенты (п. 2 ст. 230 НК РФ) – это, чаще всего, работодатели (компании и ИП), выплачивающие доходы по трудовым договорам. Ими также ими считаются заказчики, выплачивающие доходы исполнителям на основании гражданско-правовых договоров (например, подряда или оказания услуг).

Срок сдачи

По общему правилу, отчеты 6-НДФЛ нужно сдавать в налоговую инспекцию не позднее последнего дня месяца, следующего за отчетным периодом (ст. 230 НК РФ). Если последний срок подачи формы 6-НДФЛ приходится на выходной или нерабочий праздничный день, то расчет сдается в ближайший за ним рабочий день (п. 7 ст. 6.1 НК РФ).

30 апреля 2018 года – это понедельник. Однако 30.04.2018 – выходной день в связи с переносом на эту дату выходного с субботы 28.04.2018 (Постановление Правительства от 14.10.2017 № 1250). Ближайшим следующим за 30.04.2018 рабочим днем будет 03.05.2018. Поэтому именно 03.05.2018 (четверг) – крайняя дата сдачи 6-НДФЛ за 1 квартал 2018 года.

Способ сдачи

Расчеты 6-НДФЛ за 1 квартал 2018 года направляйте налоговикам в электронном виде по телекоммуникационным каналам связи. «На бумаге» отчетность можно сдать в единственном случае – если в течение первого квартала количество физлиц (получателей доходов) было меньше 25 человек. Это следует из положений абзаца 7 пункта 2 статьи 230 НК РФ.

Какие выплаты включать в расчет

В 6-НДФЛ за 1 квартал 2018 года следует зафиксировать все доходы, по отношению к которым организация или ИП признается налоговым агентом. Такими доходами является, например, заработная плата, все виды премий, выплаты по гражданско-правовым договорам, пособия, отпускные, дивиденды.

Однако необлагаемые доходы по статье 217 Налогового кодекса РФ в расчете показывать не нужно. При этом учтите особенность по доходам, которые не облагаются НДФЛ в пределах установленных нормативов (письмо ФНС России от 01.08.2016 № БС-4-11/13984).

Новый или старый бланк применять?

Сдавать декларацию (расчет) 6-НДФЛ за 1 квартал 2018 необходимо новом бланке, т. е. с учетом изменений, внесенных Приказом ФНС от 17.01.2018 № ММВ-7-11/18. Этот приказ вступил в силу с 26 марта 2018 года.

Сразу оговоримся, что каких-либо существенных изменений для налоговых агентов (кроме как при составлении расчета в случае реорганизации) не произошло.

Расчет 6-НДФЛ все так же состоит из титульного листа и двух разделов:

- раздел 1 «Обобщенные показатели»;

- раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц».

Скачать новую форму расчета 6-НДФЛ для отчетности за 1 квартал 2018 года в формате Excel.

Инструкция по заполнению 6-НДФЛ за 1 квартал 2018 года

Расчет 6-НДФЛ за 1 квартал 2018 года формируйте в соответствии с Порядком, утв. Приказом ФНС России от 14.10.2015 № ММВ-7-11/450. При заполнении расчета 6-НДФЛ сведения берите из налоговых регистров по НДФЛ.

Все суммовые показатели расчета должны быть заполнены. Если сумма ноль, нужно указать «0».

Заверяет 6-НДФЛ и его разделы руководитель организации, индивидуальный предприниматель (адвокат, нотариус) или представитель по доверенности.

Если расчет заполняют и сдают в электронном виде, его нужно подписать усиленной квалифицированной электронной подписью. Далее рассмотрим особенности заполнения каждого из разделов.

Титульный лист

При составлении 6-НДФЛ за 1 квартал 2018 года в верхней части титульного листа нужно отметить ИНН, КПП и сокращенное название организации (если сокращенного нет – полное). Если же требуется сдать расчет в отношении физлиц, получивших выплаты от обособленного подразделения, то проставьте КПП «обособки». Индивидуальным предпринимателям, адвокатам и нотариусам нужно отметить только свой ИНН.

В строке «Номер корректировки» года отметьте «000», если 6-НДФЛ за 1 квартал 2018 года сдается впервые. Если же сдается уточненный расчет, то отражают соответствующий номер корректировки («001», «002» и т. д.).

По строке «Период представления (код)» укажите 21 – это означает, что вы сдаете именно 6-НДФЛ за 1 квартал 2018 года. В графе «Налоговый период (год)» отметьте год – 2018.

Укажите код подразделения ИФНС, в которую направляется отчетность и код по строке «По месту нахождения (учета)». Этот код покажет, почему вы сдаете 6-НДФЛ именно сюда. Большинство налоговых агентов отражают такие коды:

- 212 – при сдаче расчета по месту учета организации;

- 213 – при сдаче расчета по месту учета организации в качестве крупнейшего налогоплательщика;

- 220 – при сдаче расчета по месту нахождения обособленного подразделения российской организации;

- 120 – по месту жительства ИП;

- 320 – по месту ведения деятельности предпринимателя на ЕНВД или патентной системе налогообложения.

В строке «Достоверность и полноту сведений, указанных в настоящем расчете, подтверждаю» укажите:

- 1 – если расчет 6-НДФЛ за 1 квартал 2018 года подписывает сам налоговый агент или его законный представитель (например, индивидуальный предприниматель или руководитель организации). Также нужно указать фамилию, имя, отчество налогового агента (его законного представителя);

- 2 – если расчет 6-НДФЛ за 1 квартал 2018 года подписывает представитель по доверенности. В этом случае нужно указать фамилию, имя, отчество лица либо наименование организации-представителя.

Раздел 1

В разделе 1 6-НДФЛ за 1 квартал 2018 года «Обобщенные показатели» показывайте общую за 2018 год сумму начисленных доходов, налоговых вычетов и общую сумму начисленного и удержанного налога.

В раздел 1 расчета включают доходы, вычеты и НДФЛ по ним общими суммами за I квартал с 1 января 2018 года (п. 2 ст. 230 НК РФ, п. 3.1 Порядка заполнения расчета 6-НДФЛ). Поэтому в разделе 1 6-НДФЛ должны найти отражение сводные показатели с начала января по 30 марта 2018 года включительно. Сведения для заполнения берите из регистров налогового учета по НДФЛ. См. «Налоговый регистр для 6-НДФЛ».

Далее поясним, какие строки обобщенных значений находятся в разделе 1:

| Строка | Что отражать |

| 010 | Ставку НДФЛ (для каждой ставки заполняйте свой раздел 1). |

| 020 | Сумму начисленного дохода. |

| 025 | Доходы в виде дивидендов с января по март 2018 года включительно. |

| 030 | Сумму налоговых вычетов. |

| 040 | Сумму исчисленного НДФЛ с начала 2018 года. Чтобы определить величину этого показателя, сложите суммы НДФЛ, начисленные с доходов всех сотрудников. |

| 045 | Сумму исчисленного НДФЛ с дивидендов нарастающим итогом за первый квартал: с 1 января по 30 марта 2018 года. |

| 050 | Сумму фиксированных авансовых платежей, которые зачтены в счет НДФЛ с доходов иностранцев, работающих по патентам. Однако эта сумма не должна превышать общую величину исчисленного НДФЛ (письмо ФНС России от 10.03.2016 № БС-4-11/3852). |

| 060 | Общее количество физических лиц, получивших доход, в течение первого квартала 2018 года. |

| 070 | Сумму удержанного НДФЛ. |

| 080 | Сумму НДФЛ, не удержанного налоговым агентом. Имеются в виду суммы, которые компания или ИП должны были удержать до 30 марта 2018 год, но по каким-либо причинам не сделали этого. |

| 090 | Сумму возвращенного НДФЛ (по статье 231 НК РФ). |

Раздел 2

В разделе 2 отчета 6-НДФЛ за 1 квартал 2018 года указывают:

- даты получения и удержания НДФЛ;

- крайний срок, установленный НК РФ для перечисления НДФЛ в бюджет;

- суммы фактически полученных доходов и удержанного НДФЛ.

В разделе 2 расчета за 1 квартал 2018 года следует отражать сведения только за три месяца (январь, февраль и март 2018 года). При этом отразить нужно только те выплаты, по которым срок перечисления налога наступает именно в этом периоде. Поэтому в разделе 2 особое внимание нужно уделять датам выплат и удержания налога.

Поясним заполнение основных строк в таблице:

| Строка | Заполнение |

| 100 | Даты фактического получения доходов. К примеру, для зарплаты – это последний день месяца, за который начислена зарплата. Для некоторых других выплаты – иные даты (п.2 ст. 223 НК РФ). |

| 110 | Даты удержания НДФЛ. |

| 120 | Даты, не позднее которых НДФЛ должен быть перечислен бюджет (п. 6 ст. 226, п. 9 ст. 226.1 НК РФ). Обычно, это день, следующий за днем выплаты дохода. Но, допустим, для больничных пособий и отпускных выплат срок перечисления налога в бюджет другой: последнее число месяца, в котором производились такие выплаты. Если срок перечисления налога приходится на выходной день, в строке 120 указывается ближайший за ним рабочий день (п. 7 ст. 6.1 НК РФ). |

| 130 | Сумма дохода (в том числе, НДФЛ), который получен на дату, указанную по строке 100. |

| 140 | Сумму налога, которая удержана на дату по строке 110. |

«Переходные выплаты» в составе 6-НДФЛ за 1 квартал 2018 года

Самые спорные вопросы в отношении заполнения 6-НДФЛ – это выплаты переходных периодов. С ними сталкиваются, когда зарплата или премия начислены в одном отчетном периоде, а выплачены в другом. Поступайте следующим образом.

В 6-НДФЛ за период, в котором зарплата начислена, но не выплачена, покажите (Письмо ФНС от 09.08.2016 № ГД-4-11/14507):

- в строке 020 – всю начисленную зарплату вместе с НДФЛ;

- в строке 040 – НДФЛ с нее. В строки 070 и 080 этот НДФЛ не включайте.

В 6-НДФЛ за период, когда зарплата выплачена:

- в строку 070 – включите НДФЛ с нее. Если вы выплатили декабрьскую зарплату в январе, то по строке 070 6-НДФЛ за I квартал вы отразите налог, который не включен в строку 040. Это соответствует Порядку заполнения расчета (Письмо ФНС от 29.11.2016 N БС-4-11/22677@);

- в разд. 2 заполните для этой зарплаты отдельный блок строк 100 – 140 (Письма ФНС от 15.12.2016 № БС-4-11/24063).

Пример:

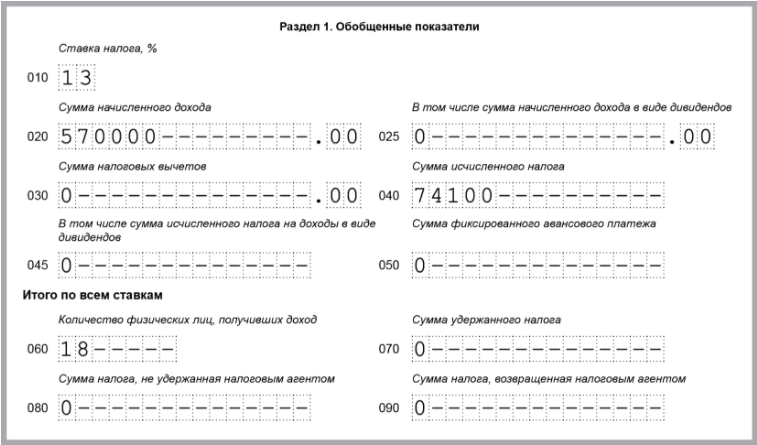

В 6-НДФЛ за 2017 г. декабрьская зарплата отражена так.

В разд. 2 зарплата за декабрь будет отражена в 6-НДФЛ за 1 квартал 2018 г.

Зарплата за декабрь выплачена в декабре 2017 года

Некоторые работодатели зарплату за декабрь выдали до Нового года (в декабре 2017 года). Другие – выплатили зарплату и годовую премию в январе 2018 года. Как показать декабрьские начисления в отчете за 1 квартал 2018 года, чтобы налоговики приняли 6-НДФЛ с первого раза? Отвечаем.

Если всю зарплату за декабрь 2017 года выплатили работникам в декабре 2017 году, то в форме 6-НДФЛ за 2017 год выплаты требовалось отразить так:

- сумму начисленной зарплаты за декабрь 2017 года – строка 020;

- сумму исчисленного с зарплаты НДФЛ – строка 040;

- сумму удержанного НДФЛ (строка 070). Дата удержания НДФЛ – это 31 декабря 2017 года.

В разделе 2 расчета 6-НДФЛ за 2017 год данные о зарплате за декабрь показывать было не нужно. А вот в расчет за I квартал 2018 года данные нужно включить, поскольку в разделе 2 следует опираться на дату, не позднее которой НДФЛ нужно перечислить в бюджет.

Для зарплаты за декабрь 2017 года, которую выплатили до НГ, срок уплаты НДФЛ – первый рабочий день после 31 декабря 2017 года, то есть 9 января 2018 года. Объясним почему. Зарплату вы начислили только 31 декабря 2017 года. Деньги, которые выплатили за декабрь до 31 декабря – это аванс. Зачет начисленной зарплаты в счет аванса можно произвести только 31 декабря 2017 года. Этот день и будет датой фактического получения дохода сотрудниками. А НДФЛ с зарплаты платят не позже дня, следующего за датой получения дохода.

Поэтому в разделе 2 расчета 6-НДФЛ за I квартал 2018 год укажите по строкам:

- 100 «Дата фактического получения дохода» – 31.12.2017;

- 110 «Дата удержания налога» – 31.12 2017;

- 120 «Срок перечисления налога» – 09.01.2018;

- 130 «Сумма фактического полученного дохода» – сумму зарплаты за декабрь;

- 140 «Сумма удержанного налога» – сумма удержанного НДФЛ с зарплаты за декабрь.

Зарплата за март выплачена в апреле 2018 года

Мартовскую зарплату, выплаченную в апреле 2018 года, покажите в разделе 1 расчета 6-НДФЛ за 1 квартал 2018 года. Причем впишите в отчет только начисленный доход, вычеты и НДФЛ (строки 020, 030 и 040). В строках 070 и 080 проставьте «0». Ведь дата удержания налога (день фактической выплаты зарплаты) еще не наступила. Назвать такой налог не удержанным нельзя.

НДФЛ с мартовской зарплаты вы удержите только в апреле в момент выплаты. Поэтому покажите ее в строке 070 раздела 1, а саму операцию в разделе 2 отчета за первое полугодие. Это согласуется с письмом ФНС России от 01.08. 2016 № БС-4-11/13984.

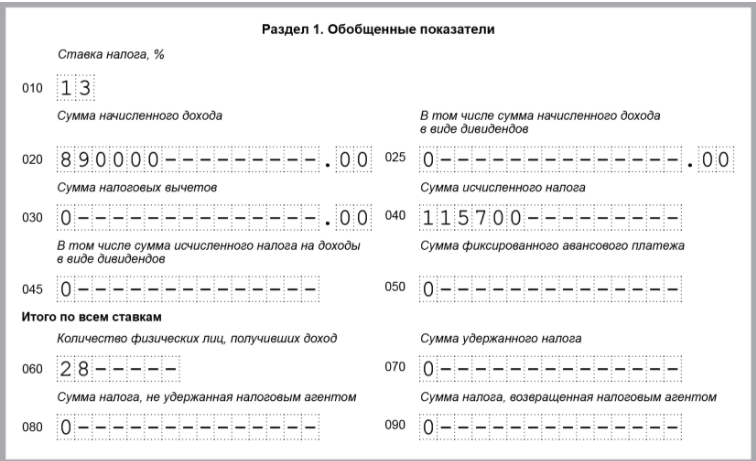

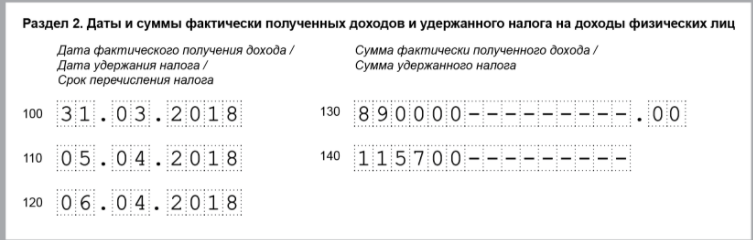

Пример:

В разд. 1 6-НДФЛ за 1 квартал 2018 г. зарплата за март отражена так.

В строке 070 и разд. 2 6-НДФЛ за 1 квартал 2018 г. зарплата за март и НДФЛ с нее не отражаются, т.к. дата удержания налога с мартовской зарплаты – 05.04.2018, а срок перечисления этого НДФЛ в бюджет – 06.04.2018.

НДФЛ с зарплаты за март отражен по строке 070 6-НДФЛ за полугодие 2018 г. В разд. 2 этого расчета зарплата за март отражена так.

Как отражать премии в 6-НДФЛ за 1 квартал 2018 года

Далее поясним, как 6-НДФЛ показать премии в различных ситуациях. Это также выплаты, которые имеют особенности при их отражении в отчете 6-НДФЛ.

Премия за месяц

Премию за месяц отражайте так же, как зарплату (Письмо ФНС от 14.09.2017 № БС-4-11/18391).

В разделе 1 укажите:

- в строках 020 и 040 – премии, начисленные за все месяцы отчетного периода (январь, февраль и март 2018 год), и исчисленный с них НДФЛ;

- в строке 070 – НДФЛ с премий, удержанный до конца марта 2018 года. Эта сумма обычно меньше НДФЛ из строки 040. Ведь налог с премии за последний месяц удерживают уже в следующем квартале (в апреле). Суммы в строках 040 и 070 будут совпадать, только если премию за март 2018 года выплатили не позднее последнего рабочего дня квартала – 30 марта 2018 года.

В разделе 2 расчета 6-НДФЛ за 1 квартал 2018 года покажите все премии, выплаченные январе, феврале и марте. Исключение – премии, выплаченные в последний рабочий день квартала (30 марта). Их включайте в раздел 2 6-НДФЛ за 2 квартал 2018 года.

Премию, выплаченную вместе с зарплатой за этот же месяц, укажите вместе с зарплатой в одном блоке строк 100 – 140. Если премия выплачена отдельно, заполните отдельный блок, указав (Письмо ФНС от 10.10.2017 № ГД-4-11/20374):

- в строке 100 – последний день месяца, за который начислена премия;

- в строке 110 – день выплаты премии;

- в строке 120 – следующий рабочий день после выплаты премии.

Квартальная или годовая премия

Премию за период больше месяца – квартал, год и т.п. отражайте в 6-НДФЛ за период, в котором она выплачена (Письмо Минфина от 23.10.2017 № 03-04-06/69115).

В разделе 1 укажите:

- в строке 020 – все премии за период больше месяца, выплаченные в отчетном периоде (в январе, феврале или марте 2018 года) вместе с НДФЛ;

- в строках 040 и 070 – НДФЛ с выплаченных премий.

В разделе 2 покажите премии, выплаченные в 1 квартале. Исключение – премии, выплаченные в последний рабочий день квартала (30 марта 2018 года). Их включите в разд. 2 6-НДФЛ за первое полугодие 2018 года.

Для премий заполните отдельный блок строк 100 – 140, где укажите (Письма ФНС от 01.11.2017 № ГД-4-11/22216@, от 10.10.2017 № ГД-4-11/20374):

- в строках 100 и 110 – день выплаты премии;

- в строке 120 – следующий рабочий день после выплаты премии.

Премии, которые выплачены в разное время, покажите в отдельных блоках.

Выплаты по гражданско-правовым договорам

Выплаты по договорам подряда, оказания услуг, аренды и др. показывайте в 6-НДФЛ за период, в котором перечислили физлицу аванс или вознаграждение. Дата подписания акта к договору значения не имеет (Письма ФНС от 21.07.2017 № БС-4-11/14329, от 26.10.2016 № БС-4-11/20365).

В разд. 1 укажите:

- в строке 020 – общую сумму выплат по всем договорам в отчетном периоде. В эту строку выплаты включайте вместе с НДФЛ;

- в строке 030 – предоставленные в отчетном периоде профессиональные вычеты;

- в строках 040 и 070 – НДФЛ, исчисленный и удержанный с выплат по договорам в отчетном периоде.

В разд. 2 в отдельном блоке строк 100 – 140 покажите все выплаты по договорам, произведенные в один день, указав:

- в строках 100 и 110 – дату выплаты;

- в строке 120 – следующий рабочий день после выплаты (Письмо Минфина от 01.02.2017 N 03-04-06/5209);

- в строках 130 и 140 – сумму выплат вместе с НДФЛ и удержанный налог соответственно.

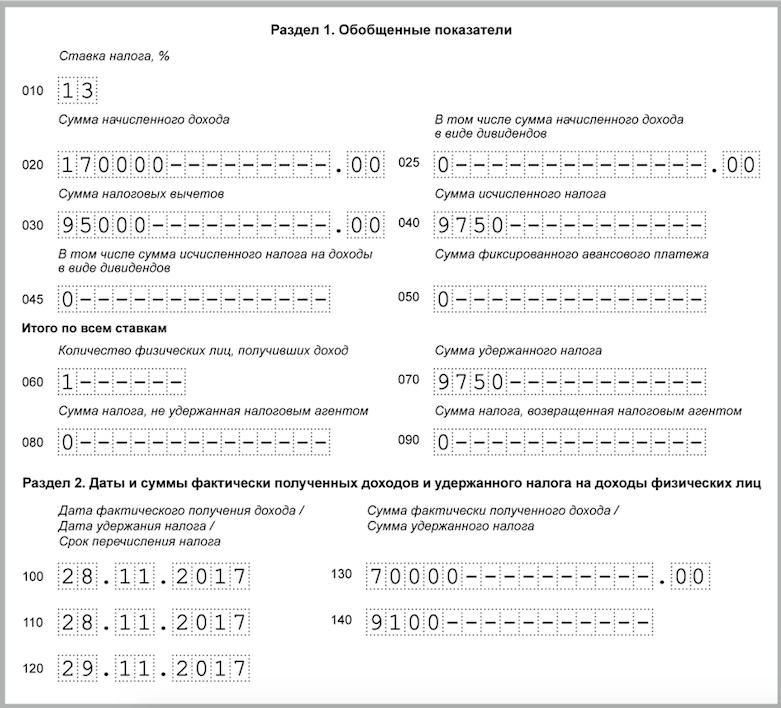

Пример:

Аванс по договору на выполнение работ 70 000 руб. выплачен 28.11.2017 за вычетом НДФЛ – 9 100 руб. (70 000 руб. x 13%). Налог перечислен в бюджет в тот же день.

Акт сдачи-приемки работ подписан 28.12.2017.

На основании документов физлицу предоставлен профессиональный вычет – 95 000 руб.

29.12.2017 выплачено вознаграждение – 100 000 руб., с него удержан и перечислен НДФЛ – 650 руб. ((100 000 руб. – 95 000 руб.) x 13%).

В 6-НДФЛ за 2017 г. выплаты по договору отражены так.

В 6-НДФЛ за 1 квартал 2018 г. вознаграждение по договору отражено так.

Отпускные

Отпускные показывайте в 6-НДФЛ за период, в котором они выплачены. Начисленные, но не выплаченные отпускные в расчет не включайте (Письмо ФНС от 01.08.2016 N БС-4-11/13984@).

В разд. 1 укажите:

- в строке 020 – все отпускные, выплаченные в отчетном периоде, вместе с НДФЛ;

- в строках 040 и 070 – НДФЛ с выплаченных отпускных.

В разд. 2 покажите все отпускные, выплаченные в последнем квартале отчетного периода. Заполните отдельные блоки строк 100 – 140 для всех отпускных, выплаченных в один день, указав (Письмо ФНС от 01.08.2016 № БС-3-11/3504@):

- в строках 100 и 110 – дату выплаты;

- в строке 120 – последний день месяца, в котором выплачены отпускные. Если это выходной, укажите первый рабочий день следующего месяца (Письмо ФНС от 05.04.2017 N БС-4-11/6420);

- в строке 130 – отпускные вместе с НДФЛ;

- в строке 140 – удержанный с отпускных налог.

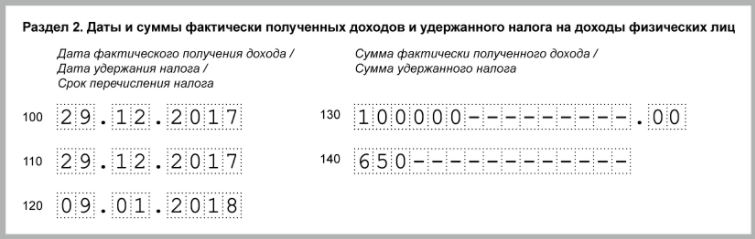

Пример:

В 1 квартале 2018 г. выплачены отпускные:

- 15.01.2018 – 25 000 руб. НДФЛ с них 3 250 руб.;

- 22.02.2018 – 47 000 руб. НДФЛ с них 6 110 руб.

НДФЛ с этих отпускных перечислен в день их выплаты.

30.03.2018 начислены отпускные 27 616 руб., которые выплачены 02.04.2018.

Общая сумма отпускных, выплаченных за 1 квартал, – 72 000 руб. (25 000 руб. + 47 000 руб.), НДФЛ с них 9 360 руб. (3 250 руб. + 6 110 руб.).

В 6-НДФЛ за 1 квартал 2018 г. отпускные отражены так.

Ответственность

Если не сдали расчет или сдали с опозданием, то штраф – 1000 руб. за каждый полный или неполный месяц со дня для подачи расчета (п. 1.2 ст. 126 НК). Период просрочки рассчитают начиная с этого дня до даты, когда вы представили расчет (лично, через представителя, по почте или по Интернету).

Если не сдать расчет в течение 10 дней с установленной даты, налоговая инспекция также вправе заблокировать банковский счет налогового агента (п. 3.2 ст. 76 НК). ФНС разъяснила это в письме от 09.08.2016 № ГД-4-11/14515.

Если же в 6-НДФЛ за 1 квартал 2018 года инспекторы выявят недостоверные сведения, то штраф за каждый расчет с такими данными составит 500 руб. Но если вы сами выявите «недостоверную» ошибку и сдадите уточненный 6-НДФЛ, то штрафов не будет (ст. 126.1 НК).

Заметим, что к ответственности могут привлечь не только организацию, но и ответственных сотрудников (например, руководителя и бухгалтера): штраф от 300 до 500 руб. (ст. 15.6 КоАП).

Пример заполнения 6-НДФЛ за 1 квартал 2018 года

В компании четыре работника.

В I квартале произведены следующие операции:

- 09.01.2018 выплачена зарплата за декабрь 2017 г. и премии по итогам года в общей сумме 860 550,12 руб., с указанных доходов удержан и перечислен НДФЛ – 111 872 руб.;

- 31.01.2018 начислена зарплата за январь суммарно по всем работникам – 336 893,25 руб., предоставлены стандартные вычеты суммарно – 10 000 руб., с зарплаты исчислен НДФЛ в размере 42 496 руб.;

- 07.02.2018 выплачена зарплата за январь, НДФЛ с нее удержан и перечислен в бюджет;

- 08.02.2018 начислены и выплачены отпускные в размере 16 179,24 руб., исчислен и удержан НДФЛ с них в размере 2 103 руб.;

- 13.02.2018 начислены и выплачены отпускные в размере 33 142,23 руб., исчислен и удержан НДФЛ с них в сумме 4 308 руб.;

- 28.02.2018 с отпускных, выплаченных в феврале, перечислен в бюджет НДФЛ в сумме 6 411 руб.;

- 28.02.2018 начислена зарплата за февраль суммарно – 354 929,86 руб., предоставлены стандартные вычеты – 10 000 руб., исчислен НДФЛ с зарплаты за февраль в размере 44 841 руб.;

- 07.03.2018 выплачена зарплата за февраль, НДФЛ с нее удержан и перечислен в бюджет;

- 28.03.2018 начислено и выплачено пособие по временной нетрудоспособности – 7 557,85 руб., начислен и удержан НДФЛ с него в размере 983 руб.;

- 31.03.2018 начислена зарплата за март суммарно по всем работникам – 364 141,11 руб., предоставлены стандартные вычеты суммарно – 8 600 руб., с зарплаты исчислен НДФЛ в размере 46 220 руб.;

- 02.04.2018 перечислен в бюджет НДФЛ с пособия по временной нетрудоспособности, выплаченного в марте;

- 06.04.2018 выплачена зарплата за март, НДФЛ с нее удержан и перечислен в бюджет.

Расчет 6-НДФЛ за I квартал 2018 г. организация представила 10.04.2018. Образец заполнения будет выглядеть так: