Форму 6-НДФЛ за 2021 год нужно оформлять по обновленным правилам и на измененном бланке. Как заполнить годовой расчет, какие дополнительные сведения в него включить, когда и куда представить, узнайте из нашего материала. Здесь же вы найдете готовый образец 6-НДФЛ за 2021 год.

Новшества-2022: три подсказки по 6-НДФЛ

Подсказка 1. 6-НДФЛ за 2021 год нужно представить на обновленном бланке и по дополненным правилам (Приказ ФНС России от 15.10.2020 № ЕД-7-11/753@ в ред. от 28.09.2021).

О том, какие изменения внесли в бланк и порядок заполнения 6-НДФЛ, рассказываем в материале «Новая форма 6-НДФЛ с 2022 года».

Подсказка 2. В составе 6-НДФЛ за 2021 год впервые нужно представить сведения о доходах физических лиц (Федеральный закон от 29.09.2019 № 325-ФЗ). Образец заполнения сведений о доходах физлиц вы найдете в этом материале.

Подсказка 3. При оформлении 6-НДФЛ за 2021 год нужно использовать обновленные коды видов доходов и вычетов (Приказ ФНС от 10.09.2015 № ММВ-7-11/387@ в ред. от 28.09.2021). Обновленные перечни кодов видов доходов и вычетов можно скачать на нашем сайте — в материале «Коды доходов и вычетов по НДФЛ в 2022 году».

Срок сдачи 6-НДФЛ за 2021 год

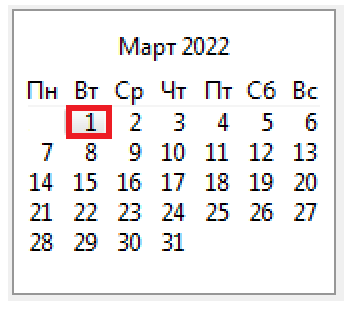

По общему правилу 6-НДФЛ за год нужно представить в ИФНС не позднее 1 марта года, следующего за истекшим налоговым периодом (п. 2 ст. 230 НК РФ).

6-НДФЛ за 2021 год нужно сдать не позднее 01.03.2022.

Это рабочий день, поэтому никаких переносов этой отчетной даты не будет.

Кроме того, налоговики имеют право заблокировать банковские счета, если 6-НДФЛ не будет представлен в течение 20 рабочих дней по истечении установленного срока (п. 6 ст. 6.1, п. 3.2 ст. 76 НК РФ).

Кто должен сдать 6-НДФЛ за 2021 год

Обязанность по представлению 6-НДФЛ лежит на налоговых агентах ─ компаниях и ИП, которые начисляют и выплачивают сотрудникам и другим физлицам доходы, с которых нужно перечислять налог в бюджет (п. 2 ст. 230 НК РФ).

Если такие доходы в отчетном периоде не выплачивались и/или у вас нет работников, представлять нулевой 6-НДФЛ не требуется. Просто нужно сообщить налоговикам о том, что вы не собираетесь сдавать 6-НДФЛ, чтобы избежать штрафов и блокировки счетов (п. 3.2 ст. 76, п. 1.2 ст. 126 НК РФ, Письмо ФНС от 01.08.2016 № БС-4-11/13984@).

Способ подачи 6-НДФЛ

Как представлять 6-НДФЛ: на бумаге или в электронной форме, зависит от того, сколько физлиц в отчетном периоде получали от вас облагаемые НДФЛ доходы (п. 2 ст. 230 НК РФ).

Куда представить 6-НДФЛ за 2021 год

|

Кто сдает 6-НДФЛ |

Куда сдает |

| Компания | В ИФНС по месту нахождения (учета) (п. 2 ст. 230 НК РФ) |

| ИП | В ИФНС по месту жительства (п. 1 ст. 83 НК РФ) |

| Обособленное подразделение | В ИФНС по месту учета ОП в отношении доходов (п. 2 ст. 230 НК РФ):

|

| Несколько обособленных подразделений | 6-НДФЛ за работников ОП можно представить (п. 2 ст. 230 НК РФ):

О выбранном ОП нужно сообщить в ИФНС того подразделения, через которое планируется сдача 6-НДФЛ, не позднее первого рабочего дня налогового периода (п. 7 ст. 6.1, п. 2 ст. 230 НК РФ). Форма уведомления утверждена Приказом ФНС от 06.12.2019 № ММВ-7-11/622@ |

Как заполнить 6-НДФЛ

6-НДФЛ за 2021 год следует заполнить в соответствии с Порядком, утв. Приказом ФНС от 15.10.2020 № ЕД-7-11/753@.

Заполнение титульного листа

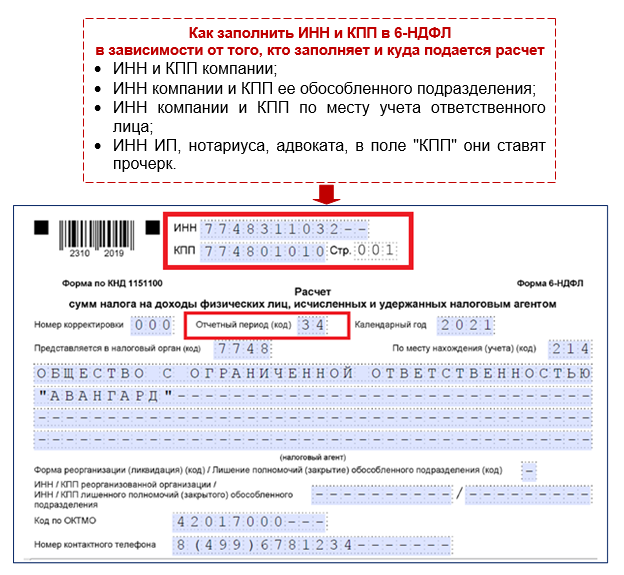

При заполнении титульного листа 6-НДФЛ за 2021 год обратите внимание на появление новых кодов для поля «Отчетный период (код)» — проставьте обычный код «34», если сдаете годовой отчет и продолжаете свою деятельность. Но если ИП или глава КФХ сдают расчет за 2021 год в последний раз в связи со снятием с учета, они проставляют новый код «86» (п. 1.2 и п. 2 Приказа ФНС от 28.09.2021 № ЕД-7-11/845@).

Остальные поля титульного листа заполните в прежнем порядке:

|

Поле титульного листа |

Порядок заполнения |

| ИНН, КПП | ИНН и КПП возьмите из документов о постановке на учет в налоговом органе (например, из свидетельства о постановке на учет в налоговом органе) |

| Номер корректировки | В первичном расчете 6-НДФЛ укажите «0–», в уточненном – номер корректировки «1–», «2–» и т. д. |

| Отчетный период (код) | Для расчета за 2021 год проставьте «34» |

| Календарный год | Укажите «2021» |

| Представляется в налоговый орган (код) | Проставьте четырехзначный код налогового органа, в который сдаете годовой расчет |

| По месту нахождения (учета) (код) | Укажите код места представления расчета:

|

| Налоговый агент | Отражается наименование в соответствии с учредительными документами, а ИП, адвокаты, нотариусы — из паспорта:

|

| ИНН/КПП реорганизованной организации/ИНН/КПП лишенного полномочий (закрытого) обособленного подразделения | Заполните это поле, если расчет подается за закрытое обособленное подразделение или расчет представляет правопреемник за реорганизованное лицо.

В остальных ситуациях в этом поле ставятся прочерки |

| Код по ОКТМО | Укажите код по ОКТМО муниципального образования, на территории которого находится:

|

| Номер контактного телефона | Проставьте телефонный код города и номер, по которому налоговый орган с вами сможет связаться |

| Расчет составлен …

|

В первой графе укажите количество страниц расчета 6-НДФЛ за 2021 год.

Если расчет сдает/подписывает представитель, во второй графе укажите количество листов документа, который подтверждает его полномочия |

| Достоверность и полноту сведений, указанных в настоящем расчете, подтверждаю | Проставьте:

|

| Фамилия, имя, отчество полностью | Укажите:

|

| Наименование организации – представителя налогового агента | Отразите наименование компании-представителя, если расчет подает представитель-юрлицо |

| Подпись, дата | Проставьте подпись, число, месяц, год подписания расчета |

| Наименование и реквизиты документа, подтверждающего полномочия представителя | Заполните в случае представления 6-НДФЛ представителем |

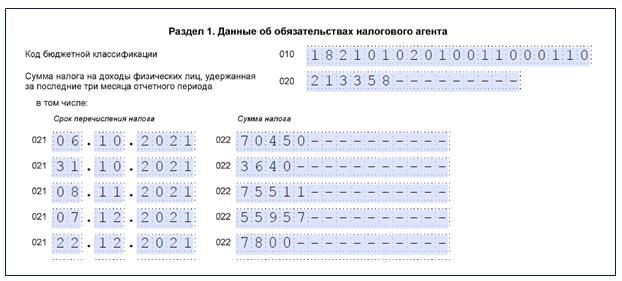

Заполнение Раздела 1 «Данные об обязательствах налогового агента

В Разделе 1 расчета 6-НДФЛ за 2021 год отразите налог, удержанный в последние 3 месяца отчетного года — в октябре, ноябре и декабре 2021 года, сроки его перечисления, а также налог, возвращенный за эти 3 месяца, и даты возврата. Этот раздел отдельно заполните для доходов физлиц, облагаемых по прогрессивной ставке.

Как заполнить строки Раздела 1:

|

Поле Раздела 1 |

Порядок заполнения |

| 010

Код бюджетной классификации |

Укажите КБК для НДФЛ.

К примеру, КБК 182 1 01 02080 01 1000 110 для НДФЛ в части суммы, превышающей 650 тыс. руб., относящейся к части налоговой базы, превышающей 5 млн руб. |

| 020

Сумма налога, удержанного за последние 3 месяца отчетного периода |

Отразите общий по всем физлицам НДФЛ, удержанный за последние 3 месяца отчетного периода (октябрь, ноябрь и декабрь 2021) |

| 021

Срок перечисления налога |

Укажите дату, не позднее которой должен быть перечислен удержанный налог.

В большинстве случаев это рабочий день, следующий за днем выплаты дохода (п. 6 ст. 6.1, п. 6 ст. 226, п. 9 ст. 226.1 НК РФ, письма ФНС от 17.09.2021 № БС-4-11/13297@, от 01.12.2020 № БС-4-11/19702@) |

| 022

Сумма налога |

Проставьте удержанный НДФЛ, срок перечисление которого приходится на дату, указанную в поле 021.

Сумма значений всех полей 022 должна соответствовать значению поля 020 |

| 030

Сумма налога, возвращенная в последние три месяца отчетного периода |

Укажите общий НДФЛ, возвращенный налоговым агентом физлицам в октябре, ноябре и декабре 2021 года

|

| 031

Дата возврата налога |

Укажите дату возврата налога |

| 032

Сумма налога |

Проставьте сумму налога, возвращенного в дату, указанную в поле 031.

Сумма значений всех полей 032 должна соответствовать значению поля 030 |

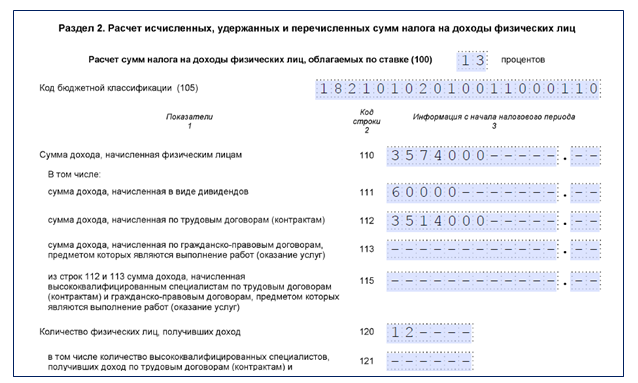

Заполнение Раздела 2 «Расчет исчисленных, удержанных и перечисленных сумм налога на доходы физических лиц»

В Разделе 2 расчета 6-НДФЛ за 2021 год покажите обобщенные по всем физлицам сведения о начисленных доходах, вычетах и НДФЛ за весь 2021 год. Для разных ставок налога заполните отдельный Раздел 2 (Письмо ФНС от 06.04.2021 № БС-4-11/4577@).

Если НДФЛ, рассчитанный по ставке 13%, перечисляется на один КБК 182 1 01 02010 01 1000 110, соответствующие доходы отразите в одном разделе 6-НДФЛ вне зависимости от того, какими пунктами ст. 224 НК РФ данная ставка предусмотрена (Письмо ФНС от 06.04.2021 № БС-4-11/4577@).

Построчное заполнение Раздела 2:

|

Поле Раздела 2 |

Порядок заполнения |

| 100

Расчет суммы налога, облагаемой по ставке |

Укажите ставку НДФЛ, с применением которой исчислен налог (например, «13»)

|

| 105

Код бюджетной классификации |

Проставьте КБК по НДФЛ (например, 182 1 01 02080 01 1000 110 для НДФЛ с суммы, превышающей 650 тыс. руб., относящейся к части налоговой базы, превышающей 5 млн руб.) |

| 110

Сумма дохода, начисленная физическим лицам |

Отразите общий доход по всем физлицам, облагаемую ставкой, указанной в поле 100.

Включите в эту сумму те доходы, дата фактического получения которых приходится на 2021 год. К примеру, зарплату, начисленную за декабрь 2021, выплачиваемую в январе 2022, нужно отражать в 6-НДФЛ за 2021 год (п. 1 и п. 2 ст. 223 НК РФ). Существует и иной подход: в 6-НДФЛ отражаются доходы, начисленные и фактически выплаченные физлицам (полученные ими) на дату представления расчета (Письмо ФНС от 13.09.2021 № БС-4-11/12938@). Если вы планируете представить 6-НДФЛ до выплаты доходов за отчетный период, рекомендуем уточнить в вашей ИФНС, нужно ли отражать в нем невыплаченные доходы, а также соответствующий налог и вычеты |

| Поля 111-113

По видам доходов |

Укажите обобщенные суммы начисленных доходов по их видам.

Обратите внимание, что к доходам по трудовым договорам, отражаемым в поле 112, относятся в том числе выплаты, имеющие социальный характер, компенсации за неиспользованные отпуска, премии и др. (Письмо ФНС от 06.04.2021 № БС-4-11/4577@) |

| 120

Количество физических лиц, получивших доход |

Проставьте количество физлиц, получивших от вас облагаемый НДФЛ доход в 2021 году.

При этом уволенный и принятый снова один и тот же сотрудник в течение года, учитывается единожды |

| 121

В том числе количество ВКС |

Отдельно укажите общее количество высококвалифицированных специалистов (ВКС), которым в 2021 году начислен доход по трудовым договорам и/или договорам ГПХ (Приказ ФНС от 28.09.2021 № ЕД-7-11/845@) |

| 130

Сумма вычетов |

Укажите сумму вычетов (обобщенную по всем физлицам за 2021 год), уменьшающих налогооблагаемый доход |

| 140

Сумма налога исчисленная |

Проставьте обобщенный по всем физлицам исчисленный налог за 2021 год

|

| 141-142

По видам доходов |

Отразите НДФЛ за 2021 год по всем физлицам, исчисленный отдельно:

|

| 150

Сумма фиксированного авансового платежа |

Укажите обобщенную по всем физлицам сумму фиксированных авансовых платежей, принимаемую в уменьшение исчисленного налога с начала налогового периода |

| 155

Сумма налога на прибыль организаций, подлежащая зачету |

Укажите налог на прибыль, исчисленный и удержанный в отношении дивидендов, полученных российской компанией, подлежащую зачету (Приказ ФНС от 28.09.2021 № ЕД-7-11/845@).

Сумма налога на прибыль организаций, подлежащая зачету, определяется в соответствии с п. 3.1 ст. 214 НК РФ |

| 160

Сумма налога удержанная |

Отразите общий удержанный налог за 2021 год |

| 170

Сумма налога, не удержанного налоговым агентом |

Укажите общий НДФЛ, не удержанный за 2021 год |

| 180

Сумма налога, излишне удержанная |

Укажите общий НДФЛ, излишне удержанный за 2021 год |

| 190

Сумма налога, возвращенная налоговым агентом |

Отразите общий НДФЛ, возвращенный в соответствии со ст. 231 НК РФ |

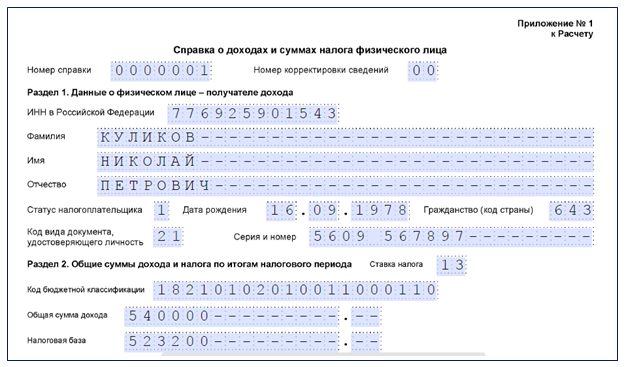

Заполнение Приложения № 1 к Расчету «Справка о доходах и суммах налога физического лица»

Заполните отдельную справку о доходах по каждому физлицу, которому в 2021 году выплачивались облагаемые НДФЛ доходы.

Отразите в ней сведения о доходах физлиц за 2021 год и информацию о НДФЛ (об исчисленном, удержанном и перечисленном налоге, о невозможности удержать налог), а также о доходе, с которого налог не удержан, и сумме этого налога.

Построчное заполнение Приложения № 1 к 6-НДФЛ за 2021 год:

|

Поле Приложения № 1 |

Порядок заполнения |

| Номер справки | Укажите уникальный порядковый номер справки в 2021 году, который сами присвоите |

| Номер корректировки сведений | Проставьте:

|

| ИНН в Российской Федерации | Укажите ИНН физлица, доходы которого отражаются в справке.

При отсутствии информации об ИНН физлица этот реквизит не заполняется |

| Фамилия, Имя, Отчество | Укажите ФИО физлица в соответствии с документом, удостоверяющим личность. Отчество может отсутствовать, если оно не указано в документе, удостоверяющем личность.

Для иностранных граждан ФИО допускается указывать буквами латинского алфавита |

| Статус налогоплательщика | Укажите один из кодов:

|

| Дата рождения | Укажите дату рождения (число, месяц, год) путем последовательной записи данных арабскими цифрами |

| Гражданство (код страны) | Укажите числовой код страны, гражданином которой является налогоплательщик по Общероссийскому классификатору стран мира (ОКСМ) — например: Россия «643», Республика Беларусь «112» и др.

При отсутствии гражданства укажите в этом поле код страны, выдавшей документ, удостоверяющий личность |

| Код вида документа, удостоверяющего личность | Проставьте код вида документа, удостоверяющего личность, в соответствии с Приложением № 5 к Порядку заполнения 6-НДФЛ — например: «21» паспорт гражданина РФ; «07» военный билет, «10» паспорт иностранного гражданина и др. |

| Серия и номер | Укажите серию и номер документа, удостоверяющего личность. Знак «№» не проставляется |

| Ставка налога | Укажите ставку НДФЛ.

В случае выплаты физлицу доходов, облагаемых по разным ставкам, заполняется необходимое количество страниц справки |

| Код бюджетной классификации | Укажите соответствующий КБК:

|

| Общая сумма дохода | Укажите общий начисленный и фактически полученный доход без учета вычетов, указанных в Разделе 3 справки и в Приложении «Сведения о доходах и соответствующих вычетах по месяцам налогового периода» |

| Налоговая база | Укажите налоговую базу, с которой исчислен НДФЛ. Показатель в этом поле должен соответствовать сумме дохода, указанной в поле «Общая сумма дохода», уменьшенной на вычеты, указанные в Разделе 3 справки и в Приложении «Сведения о доходах и соответствующих вычетах по месяцам налогового периода».

Если вычеты превышают общий доход, в поле «Налоговая база» укажите «0.00» |

| Сумма налога исчисленная | Проставьте общую сумму НДФЛ, исчисленную с доходов физлица за 2021 год |

| Сумма налога удержанная | Укажите общий удержанный налог |

| Сумма фиксированных авансовых платежей | Укажите сумму фиксированных авансовых платежей, принимаемых к уменьшению исчисленного НДФЛ |

| Сумма налога на прибыль организаций, подлежащая зачету | Укажите сумму налога на прибыль организаций, исчисленную и удержанную в отношении дивидендов, полученных российской организацией, подлежащей зачету при определении налога, подлежащего уплате в отношении доходов налогоплательщика, признаваемого налоговым резидентом РФ, от долевого участия в этой российской организации, пропорционально доле такого участия |

| Сумма налога перечисленная | Укажите общий перечисленный НДФЛ |

| Сумма налога, излишне удержанная налоговым агентом | Проставьте не возвращенный налоговым агентом излишне удержанный НДФЛ, а также переплату, образовавшуюся в связи с изменением налогового статуса физлица в 2021 году |

| Код вычета | Укажите код вычета из Приложения № 2 к Приказу ФНС от 10.09.2015 № ММВ-7-11/387@ (ред. от 28.09.2021) |

| Сумма вычета | Укажите вычеты, соответствующие указанному коду.

Если в течение 2021 года предоставлены вычеты по разным кодам, заполните необходимое количество полей «Код вычета» и «Сумма вычета». Если количество вычетов за 2021 год превышает количество отведенных для этого полей, заполните необходимое количество листов справки. На последующих листах справки заполняются поля «ИНН», «КПП», «Стр.», «Номер справки», «Номер корректировки сведений» и Раздел 3. Остальные поля прочеркните |

| Код вида уведомления

|

Укажите один из кодов, если налогоплательщику выдано уведомление:

«1» — подтверждающее право на имущественный налоговый вычет; «2» — подтверждающее право на социальный налоговый вычет. Если налоговому агенту выдано уведомление, подтверждающее право на уменьшение налога на фиксированные авансовые платежи, проставляется код «3» |

| Номер уведомления, дата выдачи и код налогового органа | Укажите соответствующие реквизиты из уведомления. При отсутствии уведомлений поля не заполняются |

| Приложение к справке | Проставьте в соответствующих полях порядковые номера месяцев, коды доходов, суммы всех начисленных и фактически полученных доходов, коды вычетов, суммы вычетов |

Отдельный расчет 6-НДФЛ нужно заполнить по каждому ОКТМО (Письмо ФНС от 11.06.2021 № БС-4-11/8204@).

Полезная информация от КонсультантПлюс

Смотрите типовую ситуацию «Как заполнить 6-НДФЛ за 2021 год» (доступ бесплатный).

Образец 6-НДФЛ за 2021 год

Заполним 6-НДФЛ на примере.

Пример

В 2021 году в ООО «Авангард» работали по трудовому договору 12 чел. Все работники — налоговые резиденты РФ.

Компания в налоговом периоде:

- выплатила доходы работникам — 3 408 000 руб.

- предоставила стандартные налоговые вычеты — 202 800 руб.

Разберемся с датами, которые следует указывать в 6-НДФЛ:

- Дата выплаты зарплаты — 5-е число каждого месяца;

- Дата фактического получения зарплаты — последний день месяца, за который она начислена (п. 2 ст. 223 НК РФ).

- Дата удержания НДФЛ — 5-е число каждого месяца (дата фактической выплаты денег).

- Дата перечисления налога в бюджет — 6-е число месяца, т.е. не позднее дня, следующего за днем выплаты дохода (п. 4, п. 6 ст. 226 НК РФ).

Рассчитаем НДФЛ с зарплаты сотрудников в 2021 году:

(3 408 000 руб. — 202 800 руб.) х 13% = 416 676 руб.

|

Месяц |

Начисление и выплата зарплаты |

| Октябрь 2021 | В октябре выдана зарплата за сентябрь (выплаты отражаются в разделе 1 расчета 6-НДФЛ за 2021 год). Начислена зарплата 558 250 руб., вычеты — 16 330 руб., НДФЛ — 70 450 руб.

Начислена зарплата за октябрь 600 000 руб., вычеты — 19 148 руб., НДФЛ — 75 511 руб. Дата фактического получения дохода — 31.10.2021, дата удержания налога (дата выдачи зарплаты) — 05.11.2021, крайний срок перечисления НДФЛ — 08.10.2021 (с учетом выходных) |

| Ноябрь 2021 | За ноябрь начислена зарплата 443 478 руб., вычеты — 13 043 руб., НДФЛ — 55 957 руб.

Дата фактического получения дохода — 30.11 2021, дата удержания налога — 06.12.2021, крайний срок перечисления НДФЛ – 07.12.2021 |

| Декабрь 2021 | За декабрь начислена зарплата 573 913 руб., вычеты — 15 130 руб., НДФЛ — 72 642 руб.

Зарплата за декабрь 2021 выплачена за пределами отчетного года (10.01.2022), поэтому декабрьские доходы и НДФЛ нужно отразить в Разделе 2 расчета 6-НДФЛ за 2021 год только по строкам 110, 112 и 140 |

Выплата отпускных в 2021 году:

|

Дата выплаты отпускных |

Отпускные/НДФЛ, руб. |

Дата удержания НДФЛ |

Срок перечисления НДФЛ |

| 08.02.2021 | 42 000/5 460 | 08.02.2021 | 28.02.2021 |

| 12.05.2021 | 36 000/4 680 | 12.05.2021 | 31.05.2021 |

| 25.10.2021 | 28 000/3 640 | 25.10.2021 | 31.10.2021 |

| Итого отпускные | 106 000/13 780 | ||

Работнику ООО «Авангард» Куликову Н. П. (учредителю компании) 22.12.2021 выплачены дивиденды за прошлый год 60 000 руб. (НДФЛ — 7 800 руб.).

Рассчитаем общую сумму НДФЛ за 2021 год (строка 160 Раздела 2):

344 034 (без учета декабрьского НДФЛ) + 13 780 руб. + 7 800 руб. = 365 614 руб.

Образец заполнения 6-НДФЛ по данным примера (в том числе пример справки о доходах Куликова Н.П.) смотрите далее:

Образец 6-НДФЛ Скачать