Дистанционной работе в ТК РФ посвящена отдельная глава 49.1. Однако она не дает ответа на вопрос, влечет ли прием на работу удаленщика к автоматическому созданию обособленного подразделения у организации. Разберемся в этом вопросе детально.

Дистанционный работник = обособленное подразделение?

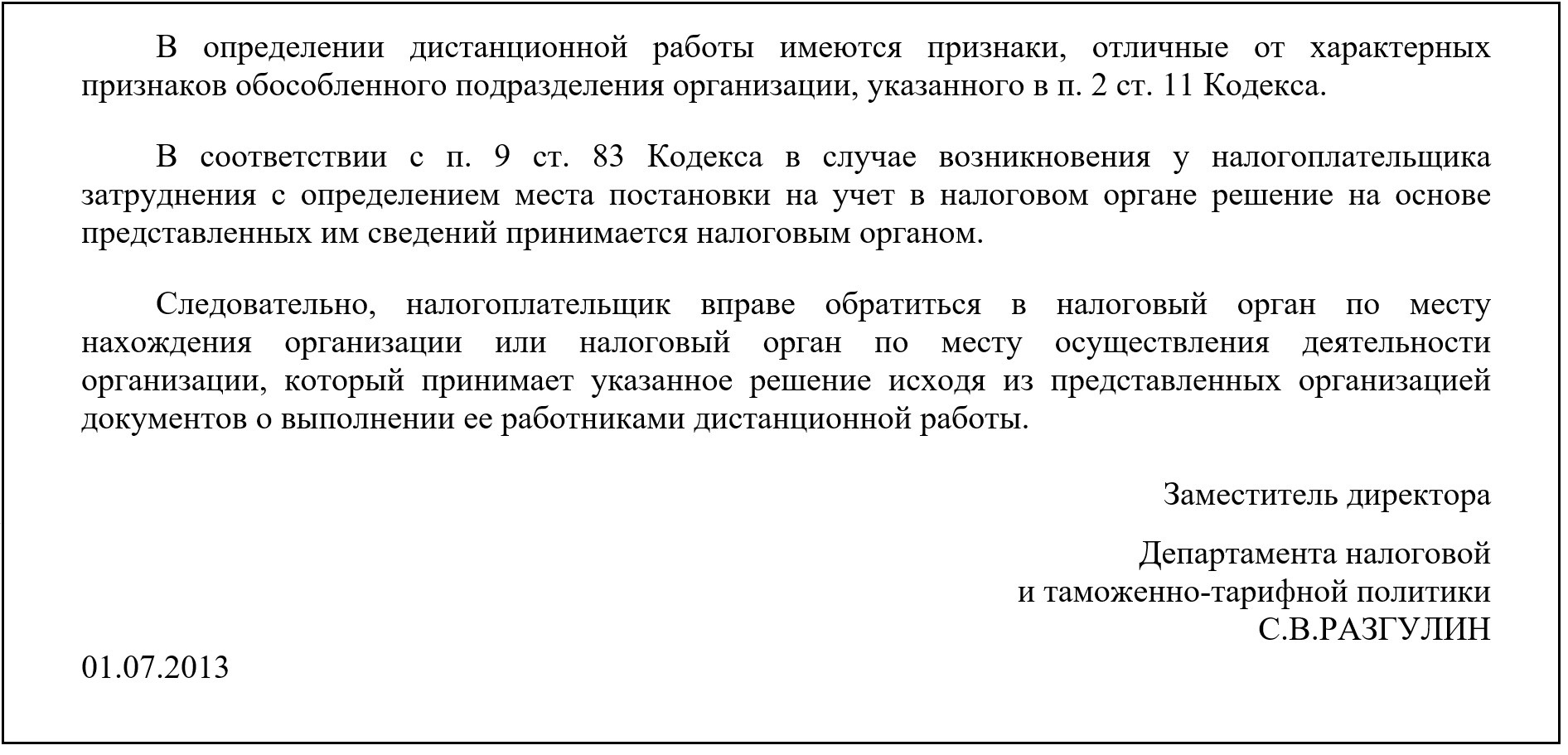

Прежде чем ответить на вопрос о том, приравнивается ли прием на работу удаленщика к открытию обособленного подразделения, дадим определение понятиям «обособленное подразделение», «дистанционная работа» и «рабочее место».

Обособленное подразделение (ОП) — территориально удаленное подразделение организации, в котором оборудовано хотя бы одно стационарное рабочее место (п. 2 ст. 11 НК РФ).

Рабочее место — место, подконтрольное работодателю (прямо или косвенно), где работник обязан находится или куда ему нужно прибыть по работе (абз. 5 ч. 1 ст. 209 ТК РФ). Стационарным признается рабочее место, если создано на срок более 1 месяца.

Дистанционная работа — выполнение трудовых обязанностей вне места нахождения работодателя (его обособленного подразделения) и стационарного рабочего места. Взаимодействие работодателя и удаленщика происходит с использованием информационно-телекоммуникационных сетей общего пользования, в том числе сети Интернет. К дистанционным работникам относятся сотрудники, с которыми заключен трудовой договор о дистанционной работе.

Трудовой договор заключается с дистанционщиком на срок более 1 месяца, а значит, по логике можно предположить, что по месту нахождения работника создается стационарное рабочее место. Создание обособки, в свою очередь, накладывает на работодателя ряд дополнительных обязанностей, среди которых:

- необходимость уведомления налоговых органов о создании обособленного подразделения;

- уплата НДФЛ за сотрудников обособки не по месту нахождения организации, а по месту расположения ОП.

В связи с этим многие работодатели не рискуют заключать дистанционные трудовые договоры, обходясь чаще всего гражданско-правовыми на выполнение услуг.

Эти опасения совершенно напрасны. Прием на работу удаленного сотрудника не влечет автоматического создания обособленного подразделения по месту нахождения работника. Связано это с тем, что понятие дистанционной работы не подходит под определение обособленного подразделения.

Минфин, например, высказывается следующим образом (Письмо от 01.07.2013 № 03-02-07/1/24992):

Справедливости ради отметим, что Минфин однозначно не говорит о том, что прием на работу дистанционного сотрудника не влечет создания ОП. Он лишь отсылает к ИФНС по месту учета для получения информации по этому вопросу.

В связи с этим, чисто теоретически, хотя и маловероятно, можно предположить, что у отдельных ИФНС могут возникнуть вопросы по созданию ОП при приеме удаленщика на работу. Но судебная практика по данному вопросу отсутствует, что говорит о том, что пока таких споров между ИФНС и организациями не было.

Удаленный сотрудник работает в обособленном подразделении

Часто возникает ситуация, когда работодатель просит дистанционщика работать не только из дома, но и из обособленного подразделения компании или из помещения, которое к обособке не относится. Как быть в этой ситуации? Нужно ли отдельно прописывать в трудовом договоре, что работник будет трудиться в том числе и по месту нахождения ОП?

В этом случае возможно 3 варианта действий:

- 1 вариант — один трудовой договор.

Укажите в трудовом договоре, что основным местом работы дистанционного сотрудника является место его нахождения, но часть времени он будет трудиться в ОП по такому-то адресу.

- 2 вариант —2 трудовых договора.

Один из них заключается на дистанционную работу, второй — на работу из обособленного подразделения. В договоре на работу в обособке нужно указать адрес, по которому будет трудится сотрудник. Также в обоих документах следует прописать режим работы, например, в договоре по работе в ОП можно указать общее количество часов или дней в неделю, которые сотрудник должен отработать в ОП.

- 3 вариант — 2 договора, один из которых на работу по совместительству.

ТК РФ не запрещает удаленщикам трудиться по совместительству. Поэтому один из договоров можно сделать на основную работу (например, дистанционную), а второй — по совместительству (на работу в ОП).

Налогообложение выплат дистанционному работнику

Если прием на работу дистанционного сотрудника не влечет создания обособленного подразделения, то куда в этом случае стоит платить НДФЛ и взносы за удаленщика? Все зависит от того, где находится и трудится такой работник:

- если на территории РФ — взносы и НДФЛ за удаленщика платит работодатель по месту своего нахождения;

- если на территории РФ в обособленном подразделении работодателя — НДФЛ платится по месту нахождения ОП, а страховые взносы — по месту нахождения головной организации (или обособки, если она сама платит зарплату удаленщику);

- если на территории иностранного государства — работодатель платит за удаленщика только страховые взносы, а налог на доходы сотрудник платит за себя в соответствии с законодательством той страны, на территории которой он находится.

Подробнее с особенностями налогообложения дистанционных сотрудников можно ознакомиться в этой статье.

Подводим итоги

- Прием на работу дистанционного сотрудника не влечет автоматического создания обособленного подразделения у работодателя.

- НДФЛ и страховые взносы за дистанционных сотрудников, если они работают по месту своего нахождения, платятся в ИФНС по месту нахождения организации.

- Если удаленный сотрудник параллельно работает в обособке работодателя, условие об этом нужно включить в трудовой договор или заключить отдельный договор на работу в обособленном подразделении.