Расчет налога, уплачиваемого при ЕНВД, производится от налоговой базы, порядок определения которой отличен от используемого при исчислении иных налогов. В нем помимо стоимостного показателя используется 2 базовых коэффициента. Вопросам применения одного из которых посвящен наш материал.

Коэффициент К1 — что это?

Процедуру расчета налога, подлежащего уплате при ЕНВД, особенной делает порядок исчисления налоговой базы. Эта база не зависит от фактически получаемого в течение отчетного периода дохода, а определяется доходностью физического показателя, характеризующего каждый из видов деятельности, применение которого доступно при ЕНВД.

Виды физических показателей (в их перечень входят количество работников, имущества и его частей, используемых в деятельности, размер площади) для разных видов деятельности могут совпадать, но при этом совпадение стоимостной оценки не будет обязательным. Соотношение видов деятельности с характеризующими их физическими показателями и величиной доходности, приходящейся на 1 единицу показателя в месяц, приведено в п. 3 ст. 346.29 НК РФ.

Однако простым перемножением количества имеющихся у налогоплательщика (юрлица или ИП) физических показателей на величину доходности налоговую базу получить не удастся, поскольку п. 4 ст. 346.29 НК РФ требует применения к доходности двух коэффициентов, обозначаемых как К1 и К2.

Они характеризуют условия, в которых ведется деятельность (ст. 346.27 НК РФ):

- первый (К1), устанавливаемый на федеральном уровне, равен коэффициенту-дефлятору и отражает изменения в потребительских ценах;

- второй (К2), вводимый в субъектах РФ, характеризует условия осуществления каждого из видов деятельности в конкретном регионе.

Рассчитывается коэффициент-дефлятор ежегодно перед наступлением года, в котором он будет применяться, путем перемножения величины текущего коэффициента-дефлятора и показателя, характеризующего изменения в потребительских ценах в течение года его применения.

Величина К1 для 2020 года и его отражение в отчетности

Изменение величины потребительских цен, как правило, выражается в их росте, поскольку цены напрямую зависят от инфляционных процессов. Поэтому неуклонно растет и величина коэффициента-дефлятора.

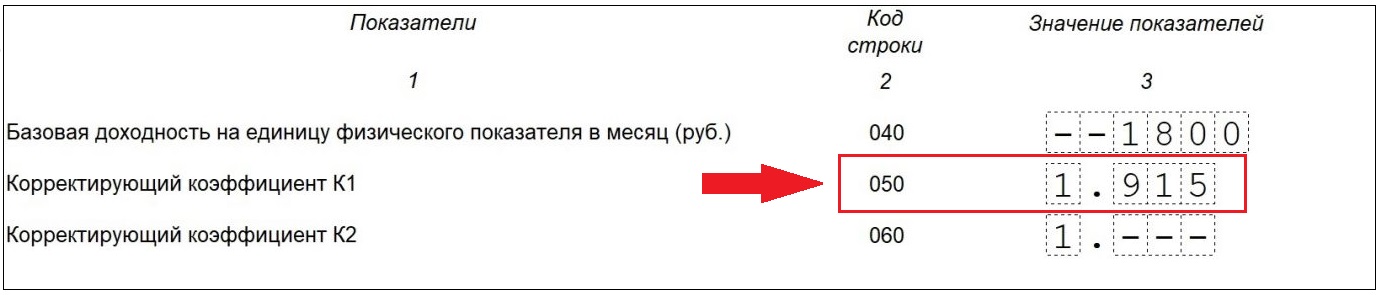

Для 2020 года он для целей расчета базы по вмененному налогу определен в размере 2,009 (Приказ Минэкономразвития России от 21.10.2019 № 684), т. е. повышен на 4,9% в сравнении с коэффициентом, устанавливавшемся на 2019 год (1,915). Для обеих категорий налогоплательщиков (юрлиц и ИП) значение коэффициента-дефлятора будет одинаковым.

В качестве обязательной составляющей расчета налоговой базы коэффициент К1 находит отражение в налоговой отчетности (декларации), ежеквартально формируемой в отношении ЕНВД. Показывать его придется на всех листах, входящих в состав Раздела 2, по строке 050: рядом с величиной доходности физического показателя (строка 040) и значением коэффициента К2 (строка 060).

Подводим итоги

- К применению коэффициента К1 при расчете базовой доходности, характеризующей вид осуществляемой при ЕНВД деятельности, обязывают правила определения величины доходности, которую необходимо скорректировать на этот коэффициент.

- Величина коэффициента К1 соответствует размеру коэффициента-дефлятора за тот год, применительно к кварталу которого делается расчет. Для 2020 года он составит 2,009.

- Это значение будет отображаться в налоговой декларации по ЕНВД по строке 050 в Разделе 2.