Все работодатели обязаны ежеквартально сдавать расчет по страховым взносам (РСВ). Эта форма содержит сведения по взносам во внебюджетные фонды, которые контролирует ФНС. Иногда возникает ситуация, когда база для начисления взносов в отчетном периоде отсутствует. Рассмотрим, нужно ли сдавать форму в этом случае, и если да, то как правильно заполнить нулевой расчет по страховым взносам за 9 месяцев 2018 года (то есть, за 3 кв.2018 года).

Что говорит закон о нулевом отчете РСВ

Обязанность всех страхователей предоставлять форму РСВ отражена в п. 7 ст. 431 НК РФ. Кодекс не предусматривает возможность освобождения от предоставления этого отчета при отсутствии деятельности и начислений по заработной плате и взносам. Чиновники указывают на это в письме Минфина от 24.03.2017 N 03-15-07/17273.

Порядок заполнения РСВ (далее по тексту – Порядок) прилагается к приказу ФНС РФ от 10.10.2016 № ММВ-7-11/551@. Этим же документом утверждена и форма расчета.

Пункт 2.4 Порядка содержит минимальный набор разделов отчета РСВ, которые должны предоставлять все страхователи:

- Титульный лист.

- Раздел 1, в котором отражается общая информация о взносах к уплате по их видам.

- Подраздел 1.1 приложения 1 к разделу 1, содержащий расчет пенсионных взносов.

- Подраздел 1.2 приложения 1 к разделу 1, в котором рассчитываются взносы на медицинское страхование.

- Приложение 2 к разделу 1 с расчетом социальных страховых взносов.

- Раздел 3, содержащий персональные данные застрахованных лиц, а также индивидуальный расчет пенсионных взносов по ним.

Именно перечисленные выше разделы и должны входить в состав нулевого отчета РСВ в соответствии с последними разъяснениями контролирующих органов (письмо ФНС РФ от 02.04.2018 г. N ГД-4-11/6190@). Кроме того, чиновники обращают внимание плательщиков на следующие моменты:

- При отсутствии начислений можно не заполнять подраздел 3.2 раздела 3 (это указано в п. 22.2 Порядка).

- Руководитель организации, являющийся ее единственным учредителем, признается застрахованным лицом даже при отсутствии выплат в его пользу (письмо Минфина от 18.06.2018 N 03-15-05/41578). Поэтому информацию о нем в любом случае следует отражать в разделе 3. Также нужно включать его в численность застрахованных лиц, указанную в приложениях к разделу 1.

Далее рассмотрим, как заполнить нулевую форму РСВ за 9 месяцев 2018 года. Образец заполнения можно скачать здесь.

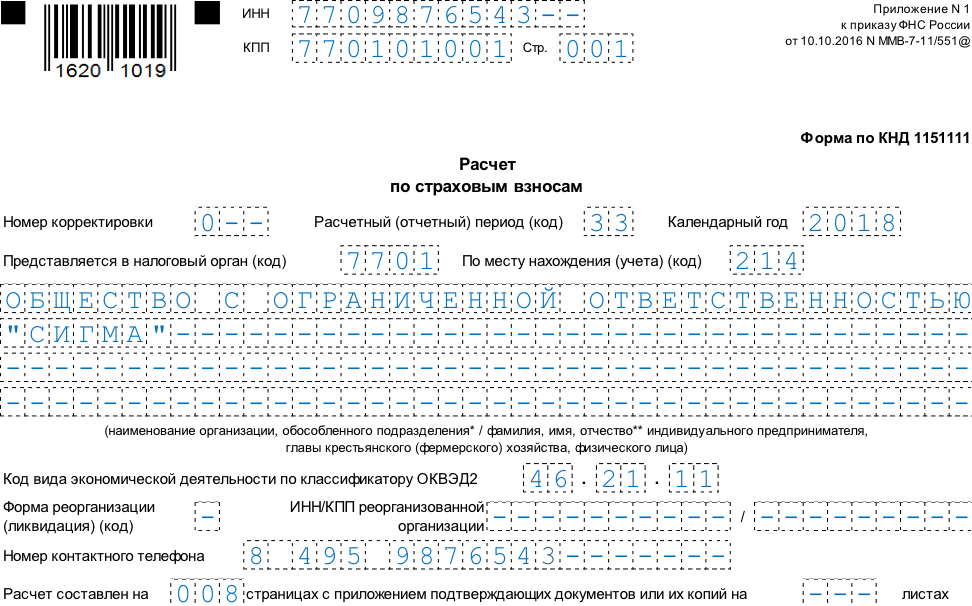

Титульный лист

Этот раздел формы заполняется одинаково, как при наличии данных, так и для «нулевого» отчета.

- Налоговые идентификационные коды ИНН и КПП (последний – только для юридических лиц).

- Номер корректировки, отражающий «версию» отчета («0 – -», «1- -», «2- -» и т.д.)

- Отчетный период определяется двумя полями: календарный год (2018) и код расчетного периода (приложение 3 к Порядку). Для 9 месяцев указывается код «33».

- Код ИФНС, в которую сдается форма.

- Код места нахождения (учета) (приложение 4 к Порядку) говорит о причине по которой форма сдается в данную ИФНС (место жительства, регистрации и т.п.)

- Полное наименование юридического или полное ФИО физического лица.

- Код ОКВЭД.

- При сдаче отчета правопреемником используются специальные поля «Форма реорганизации /ликвидации (приложение 2 к Порядку) и «ИНН (КПП) реорганизованной организации»

- Телефон ответственного лица указывается с пробелами между цифрой «8», кодом города и самим номером.

- Число листов отчета и подтверждающих документов (при наличии).

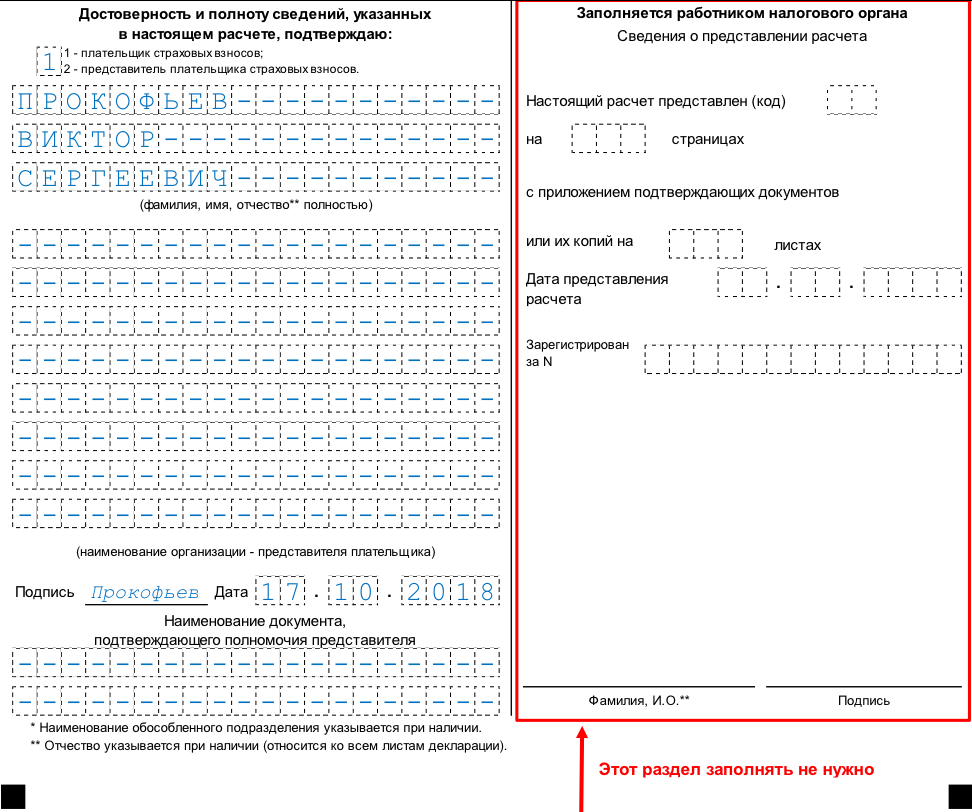

- Подпись ответственного лица с расшифровкой и дата заполнения отчета. Если форму сдает доверенное лицо, то нужно еще указать реквизиты доверенности.

- Сведения о сдаче отчета заполняет налоговый инспектор при его получении.

Раздел 1

Эта часть отчета содержит итоговую информацию о суммах взносов к уплате по их видам.

В строке 010 нужно указать код ОКТМО по месту сдачи отчета.

Далее для каждого вида взносов (кроме соцстраха) заполняется блок из пяти строк, включающий в себя:

- КБК.

- Сумму к уплате за период в целом.

- Суммы за три последние месяца помесячно.

Все суммы к уплате будут содержать нулевые показатели.

Для «социальных» взносов отведено два блока, т.к. по ним возможно превышение соответствующих расходов плательщика (например, по больничным) над начисленными взносами. Но в данном случае, все поля также будут нулевыми.

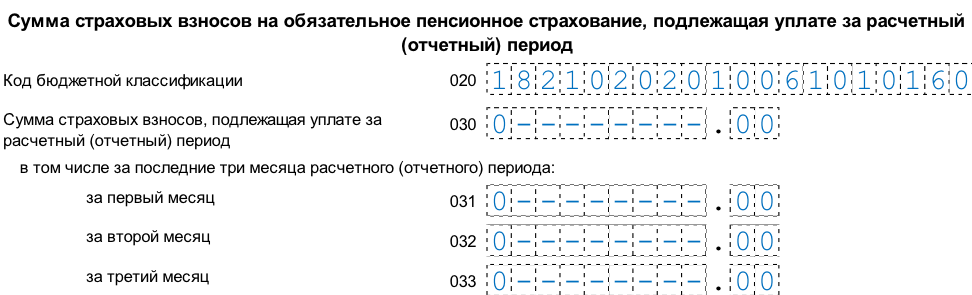

Подраздел 1.1 приложения 1 к разделу 1

Эта часть формы РСВ содержит расчет пенсионных страховых взносов.

При ее заполнении для «нулевого» РСВ следует учитывать следующее:

- В строке 001 содержится код тарифа плательщика, выбираемый из Приложения 5 к Порядку. При отсутствии особенностей (налоговые спецрежимы, льготные ставки взносов) используется код 01.

- В строке 010 указывается количество застрахованных лиц. Показатель в ней не должен быть нулевым. Даже при отсутствии деятельности у компании должно быть, как минимум, одно застрахованное лицо – директор.

- Строки 020 и 021 уже должны содержать нулевые показатели, т.к. в них находятся сведения о физических лицах – получателях выплат (в т.ч. – сверхнормативных).

- Строки с 030 по 062 отражают сведения о суммах дохода и начисленных взносах (за период в целом и три последние месяца). Они также заполняются нулями.

Подраздел 1.2 Приложения 1 к разделу 1

В данном блоке приводится расчет медицинских страховых взносов.

Порядок его заполнения аналогичен предыдущему подразделу. Единственной «ненулевой» будет строка 010, в которой указано количество застрахованных лиц.

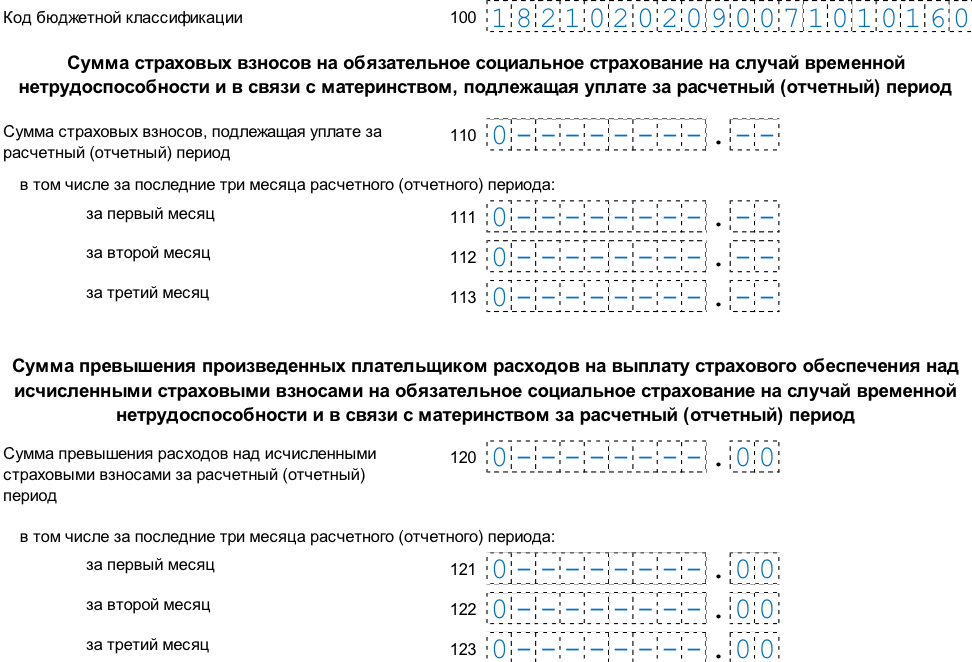

Приложение 2 к разделу 1

Эта часть отчета отражает сведения о начисленных социальных взносах и связанных с ними расходах работодателя. Этот раздел будет длиннее предыдущих, т.к. содержит поля для особых случаев начисления взносов и для отражения «социальных» платежей. Однако большинство строк следует также заполнить нулями. Информация будет содержаться только в следующих полях:

- Признак выплат (строка 001). Они могут быть прямыми (1) или осуществляться по зачетной системе (2).

- Численность застрахованных лиц.

- Признак соотношения между социальными расходами и начисленными взносами в строке 090. Т.к. расходы не превысили взносы (0 не больше 0), то здесь нужно указать признак «1».

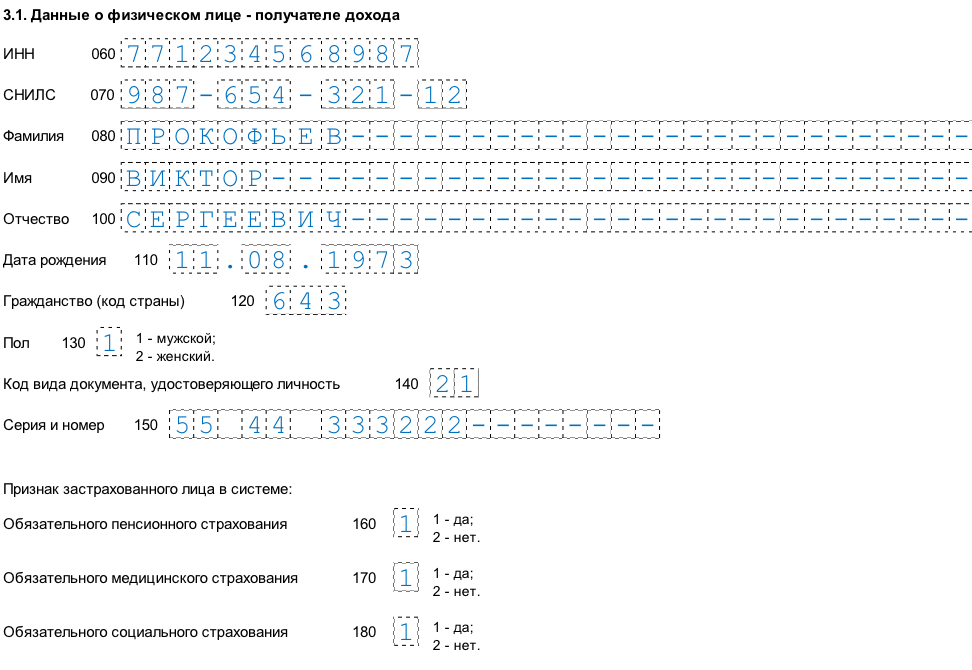

Раздел 3

В этом разделе содержатся персональные данные застрахованных лиц. При отсутствии начислений заполняется только «шапка» и подраздел 3.1 по каждому лицу.

- Строки 010 – 030 отражают номер корректировки, отчетный период и отчетный год, аналогично титульному листу.

- В строках 040, 050 содержатся номер сведений и дата составления.

- Персональные данные находятся в разделе 3.1:

– ИНН и СНИЛС в строках 060, 070;

– полное ФИО в строках 080 – 100;

– дата рождения в строке 110;

– код страны гражданства (или страны, выдавшей удостоверение личности) – в строке 120;

– пол – в строке 130;

– код (из приложения 6 к Порядку) и реквизиты паспорта (другого аналогичного документа) – в строках 140 и 150;

– Признак регистрации лица в системах государственного страхования (1- да, 2 – нет) – в строках 160 – 180.

Порядок предоставления формы и санкции за нарушения

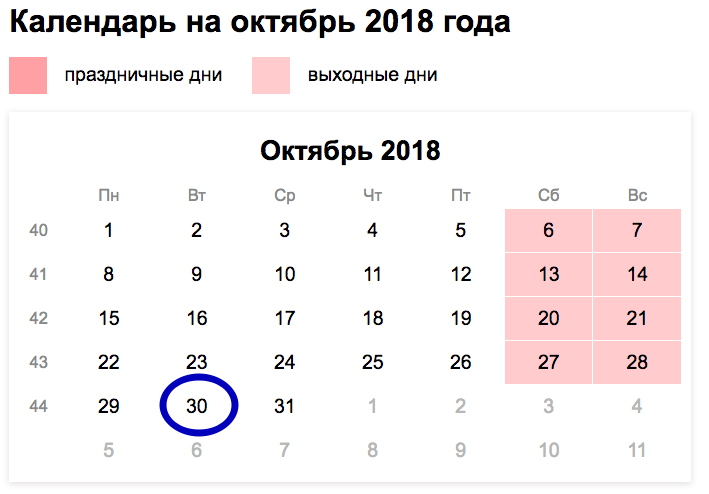

Порядок сдачи отчета РСВ не зависит от содержащихся в нем данных. Квартальную форму нужно сдать до 30 числа следующего месяца (п. 7 ст. 431 НК РФ). Следовательно, нулевой расчет по страховым взносам за 9 месяцев 2018 года следует сдать до 30.10.2018.

А вот штраф в данном случае будет меньше. Дело в том, что его размер «привязан» к сумме взносов, отраженных в отчете. Поэтому для нулевой формы при любой просрочке штраф будет минимальным – 1000 руб. (п. 1 ст. 119 НК РФ).

Также ответственные лица могут быть оштрафованы в административном порядке на сумму от 300 до 500 руб. (ст. 15.5 КоАП).

Но гораздо более существенным наказанием для бизнесмена будет блокировка счетов. Новая редакция п. 3.2 ст. 76 НК РФ (изменения вступили в силу с 30.08.2018) дает налоговикам право блокировать счета плательщика при просрочке сдачи РСВ более чем на 10 дней. То, что отчет «нулевой», в данном случае значения не имеет.

Вывод

Отчет РСВ должны предоставлять все, кто пользуется услугами наемных работников. Отсутствие начислений в отчетном периоде не освобождает работодателя от сдачи формы. Срок предоставления нулевого РСВ за 9 месяцев 2018 года – такой же, как и для «обычного» отчета, т.е. 30.10.2018. За нарушения порядка сдачи формы РСВ предусмотрены штрафные санкции и блокировка счетов.