С 1 января 2021 года специальный налоговый режим в виде ЕНВД отменяется. Перед плательщиками вмененки стоит вопрос, на какую систему налогообложения перейти с 2021 года. Расскажем о том, кто вправе заменить ЕНВД упрощенкой и как это сделать.

Ограничения для применения УСН

ФНС в Письме от 11.03.2020 № АБ-4-19/4243@ «О проведении информационной кампании» сообщает о необходимости плательщикам ЕНВД выбрать новый налоговый режим для применения с 2021 года. Для многих бизнесменов наиболее вероятным вариантом становится УСН.

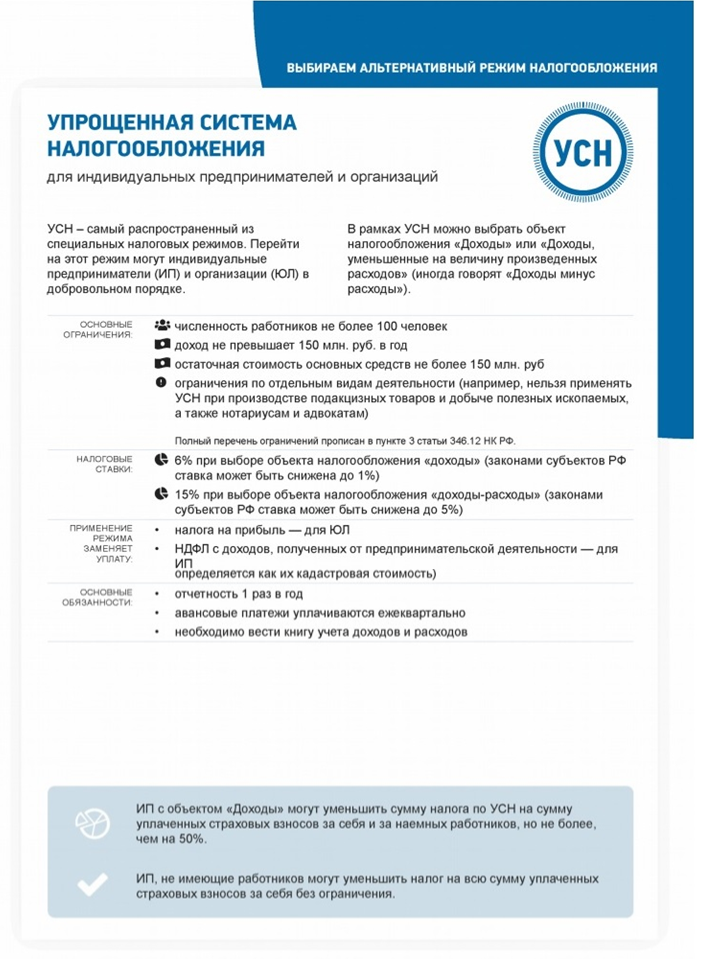

На УСН вправе перейти организации и ИП, удовлетворяющие таким основным критериям:

| Критерий | УСН | ЕНВД (для сравнения) |

| Численность работников | Не более 100 человек | |

| Доля участия других организаций в уставном капитале (не учитывается в отношении некоммерческих организаций; организаций, созданных на вклады общественных организаций инвалидов и научных учреждений) | Не более 25% | |

| Доход в год | Не более 150 млн руб. | Ограничения не установлены |

| Остаточная стоимость основных средств | Не более 150 млн руб. (не применяется в отношении ИП) | |

| Запрет на применение спецрежима | Нельзя перейти на УСН предприятиям, имеющим филиалы. В остальном виды деятельности по вмененке вполне могут быть переведены на УСН, т. к. они не совпадают с теми, по которым применить упрощенку нельзя (п. 3 ст. 346.12 НК РФ) | Введен перечень конкретных видов деятельности, в отношении которых разрешено применять ЕНВД (п. 2 ст. 346.26 НК РФ) |

Плательщики ЕНВД во многом соответствуют ограничениям, установленным для упрощенной системы.

Перейти на УСН с 1 января 2021 года не вправе:

- фирмы, имеющие филиалы;

- организации и ИП, годовой доход которых превышает 150 млн руб.;

- организации, остаточная стоимость основных фондов которых превышает 150 млн руб.

Как рассчитывается УСН-налог

Плательщики при переходе на упрощенку выбирают объект налогообложения, от которого зависит порядок расчета и уплаты налога:

| Объект налогообложения | Доходы | Доходы, уменьшенные на величину расходов («Доходы минус расходы») |

| Налоговая база | Размер доходов | Разница между доходами и расходами |

| Максимальная ставка налога (может быть снижена законом субъекта) | 6% | 15% |

| Особенности исчисления налога | Нет | Если по итогам года получен убыток, придется заплатить 1% от величины доходов — так называемый минимальный налог |

| Оптимизация обязательств перед бюджетом | Налог уменьшается на перечисленные:

При этом налог уменьшается не более чем на 50%. ИП без работников вправе уменьшить сумму налога на уплаченные за себя страховые взносы без ограничения |

Сумма налога не уменьшается |

В отличие от ЕНВД размер упрощенного налога напрямую зависит от полученных доходов.

От каких налогов освобождает УСН

Упрощенная система аналогично вмененке дает право не платить такие налоги (ст. 346.11 НК РФ):

Дополнительно все плательщики УСН освобождаются от НДС, кроме случаев импорта продукции и исполнении обязанностей налогового агента.

Основные обязанности плательщика УСН

Сравним ЕНВД и УСН по части отчетности и периодичности уплаты налогов:

| Обязанность | УСН | ЕНВД |

| Сдача декларации | 1 раз в год (по итогам года) | 4 раза в год (по итогам каждого квартала) |

| Уплата налога и авансов | 4 раза в год | |

| Дополнительная отчетность | Книга доходов и расходов | Нет |

Наряду с уменьшением количества подаваемых деклараций упрощенка требует ведения нового регистра — книги учета доходов и расходов, утв. Приказом Минфина от 22.10.2012 № 135н. Дополнительно для организаций устанавливается обязанность ведения бухгалтерского учета и сдачи бухгалтерской отчетности.

Как перейти на УСН с 2021 года

Для применения упрощенной системы с 1 января 2021 плательщики должны до 31 декабря 2020 подать в ИФНС уведомление по форме № 26.2-1, утв. Приказом ФНС России от 02.11.2012 № ММВ-7-3/829@.

Бланк уведомления о переходе на УСН Скачать

Образец уведомления о переходе на УСН Скачать

Документ потребует указания:

- кода выбранного объекта: 1 — для доходов, 2 — для доходов, уменьшенных на расходы;

- для организации — суммы доходов за 9 месяцев 2020 (должна быть не более 112,5 млн руб. (150 / 12 месяцев * 9 месяцев);

- для организации — остаточной стоимости основных средств на 1 октября 2020.

Направить в инспекцию уведомление можно:

- лично;

- через личный кабинет налогоплательщика;

- по ТКС;

- почтовым отправлением с описью вложения.

Основные моменты по УСН приводит ФНС в Письме № АБ-4-19/4243@:

Что будет, если не перейти на УСН?

Переход на упрощенку необязателен. Но если у предпринимателей есть возможность выбора из нескольких режимов налогообложения (это УСН, ПСН, НПД и ЕСХН), то у организаций вариантов меньше — только УСН и ЕСХН. О возможности применения этих режимов налогообложения бывшими вмененщиками мы расскажем в отдельных статьях.

Пропуск срока подачи уведомлений о переходе на УСН и отказ от выбора иного режима автоматически переведет плательщика на общую систему налогообложения с 1 января 2021 года. О том, уплатой каких налогов обернется такой случай, мы рассказали выше.

Поэтому сейчас всем хозяйствующим субъектам, уплачивающим ЕНВД, важно оценить ситуацию, выбрать новый оптимальный налоговый режим и вовремя уведомить ИФНС о выбранной системе с 2021 года. Кстати, ИП могут продумать возможность совмещения УСН с патентом.

Подводим итоги

- С 1 января 2021 года на УСН вправе перейти организации и ИП, у которых доход за год и остаточная стоимость основных фондов не превышают 150 млн руб.

- Сумма «упрощенного» налога напрямую зависит от фактических доходов плательщика.

- О применении УСН в 2021 году вмененщики до 31 декабря 2020 уведомляют свои ИФНС и указывают выбранный объект налогообложения: доходы или доходы, уменьшенные на величину расходов. В противном случае последует автоматический переход на ОСНО.

- ИП вправе совмещать УСН с патентом.