При наличной выдаче зарплаты работодатель должен использовать платежные ведомости, и при этом вправе составлять их на разных бланках — из которых выбирается самый удобный для кадровой службы или бухгалтерии предприятия. Как вариант — на бланках по унифицированной форме Т-53. Ознакомимся с ее преимуществами и порядком заполнения.

Зачем нужна форма Т-53, если есть ведомость Т-49?

Действительно, с помощью другого общераспространенного унифицированного документа — расчетно-платежной ведомости по форме Т-49 — можно решить абсолютно все задачи по учету наличной выплаты заработной платы. В соответствии с п. 6 Указаний Банка России от 11.03.2014 № 3210-У может применяться любая форма на выбор работодателя: Т-49 или Т-53 (или только РКО — в необходимом количестве — вместо любой из них).

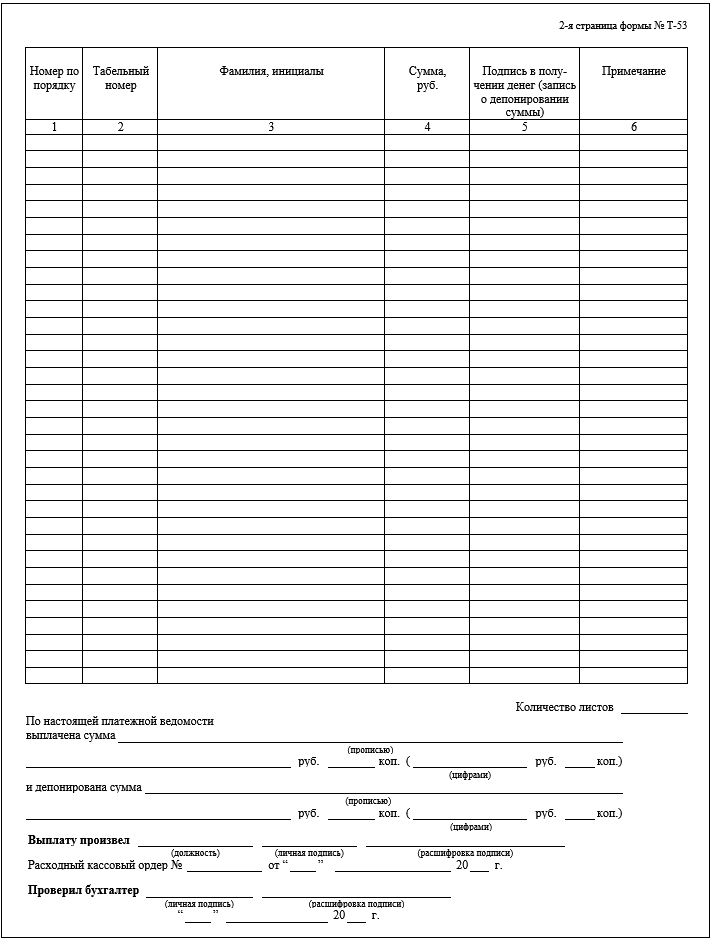

Вместе с тем, документ Т-53 имеет в сравнении с формой Т-49 заметно более простую структуру. Если рассматривать табличную часть формы, то в документе Т-53 предполагается заполнение 6-ти граф (при этом непосредственно числовые данные по зарплате отражаются только в одной), а на бланке Т-49 — 23 графы (из них числовых по зарплате — больше половины).

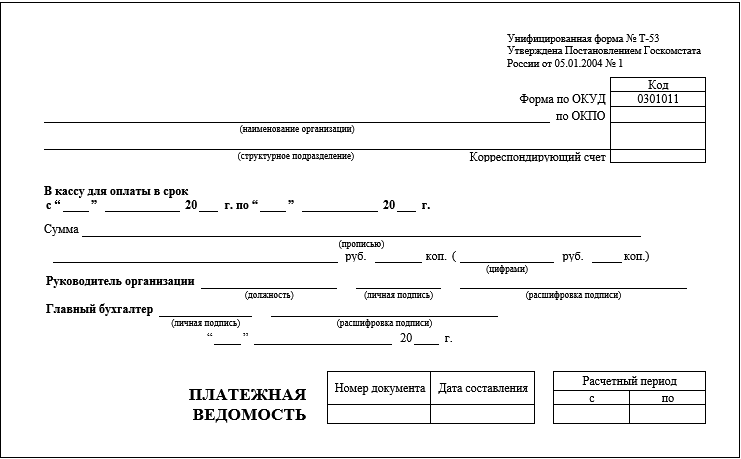

Форма утверждена Постановлением Госкомстата России от 05.01.2004 № 1.

Предполагается, что предварительный расчет тех цифр, которые подлежат включению в форму Т-53, будет до того произведен с помощью иных инструментов. В общем случае — с помощью реестров бухгалтерской программы: тогда форма Т-53 будет использоваться лишь как резюмирующий (отражающий итоги расчетов) первичный документ. Который, так или иначе, должен быть — поскольку выдача зарплаты из кассы обязательно должна в соответствии с требованиями ЦБ РФ отражаться в той или иной ведомости.

Таким образом, документ Т-53, прежде всего, применим в случаях, когда используемые работодателем реестры расчета зарплаты проблематично воспроизвести в унифицированной форме Т-49. Из этих реестров берется только готовая сумма — и отражается под роспись работника, получающего зарплату, в документе по форме Т-53.

По желанию работодателя соответствующим реестром может быть форма «чистой» расчетной ведомости Т-51 (которая обычно используется при безналичных расчетах в качестве первичного документа). В этом случае она и документ Т-53 образуют логическую связку «расчетной» и «платежной» ведомости.

Но практических преимуществ перед «готовой» расчетно-платежной ведомостью Т-49 эта связка иметь, скорее всего, не будет: работы больше, а какие-то листы и вовсе могут потеряться. Но сценарии оправданного применения «связки», однако, можно привести: например, если за «расчетную» часть отвечает один специалист или группа специалистов (отдел кадров), а за «платежную» — другая (бухгалтерия), то имеет смысл раздать им бланки разного назначения.

Если применяется «связка», то должно быть обеспечено равенство:

- сумм, отражаемых в графе 18 формы Т-51;

- сумм, отражаемых в графе 4 ведомости Т-53.

Как и иных сведений, требующих синхронизации по существу.

Если зарплата выдается наличными только одному-двум работникам, то на каждого из них, скорее всего, проще составить расходно-кассовый ордер и не тратить время на работу с ведомостями. Указания ЦБ РФ такой вариант прямо предусматривают.

Все оформленные ведомости Т-53 отражаются в специальном журнале, составляемом по унифицированной форме Т-53а. Данный журнал заводится на 1 год. Каждый закрытый журнал — по итогам года, должен храниться в бухгалтерии в течение 5 лет.

Несмотря на простоту структуры, форма Т-53 характеризуется рядом примечательных нюансов в части заполнения — ознакомимся с ними подробнее.

Заполнение граф формы Т-53

При работе с формой следует иметь в виду, что:

- В графе «Дата составления» указывается первый день выдачи денежных средств.

Ту же самую дату указывает бухгалтер, заверяя документ своей подписью на Титульном листе.

- В графе «Корреспондирующий счет» на титульном листе формы отражается счет бухучета, что используется организацией для отражения движения средств в рамках выплаты зарплаты наличными.

Чаще всего это счета 26 и 70. ИП вправе не вести бухучет — и если он таким правом пользуется, то рассматриваемую графу не заполняет.

- В графе «Для оплаты в срок» фиксируется период, в течение которого зарплата фактически выдается работникам (не более 5 дней в соответствии с п. 6.5 Указаний).

Важно не перепутать данный период с отчетным (месяцем), который показывается в таблице чуть ниже.

В целях выдачи зарплаты за один и тот же отчетный период может быть составлено несколько ведомостей — оформленных на разные периоды выдачи.

Это имеет смысл, если сотрудников или отделов много (разные ведомости тогда могут быть распределены по структурным подразделениям или составляться в разное время — чтобы заполняться по группам работников, что получают зарплату по очереди).

- Сумма в графе 4 отражается:

- если платится аванс — в соответствующей ему сумме за минусом НДФЛ (по полной зарплате за месяц);

- если платится основная зарплата по итогам месяца — в соответствующей ей сумме за минусом авансов и НДФЛ (если они до того были выплачены).

- При необходимости в форму можно вносить исправления — и не составлять при обнаружении ошибок новую.

Процедура исправления довольно стандартна: как и на любой другой первичке, на форме:

- зачеркивается неверная запись, вписывается верная;

- проставляется надпись «Исправленному верить», а рядом с ней ставят подписи те лица, которые удостоверяют ведомость (бухгалтер, главный бухгалтер, директор предприятия).

- Если те или иные работники не явились за зарплатой в определенный по ведомости срок, то не выплаченные им денежные средства депонируются — заносятся на расчетный счет.

При неявке работника (одного или нескольких) за зарплатой кассир — в последний день ее выдачи (который фиксируется в ведомости):

- пишет в ведомости «Депонировано» (или ставит штамп) напротив ФИО каждого не явившегося работника;

- исчисляет сумму, что подлежит депонированию, и фиксирует ее под таблицей.

- Графа «Примечания» может быть использована, если зарплата выдается по доверенности.

Если это так, то в графе пишется «По доверенности», а доверенность прилагается к ведомости.

- На сумму выплат по ведомости составляется РКО, и его реквизиты фиксируются в форме Т-53 еще до момента ее подписания кассиром (п. 6.5 Указаний).

Другие нюансы заполнения формы Т-53

При заполнении документа ответственным специалистам нужно ориентироваться на Указания Банка России в первую очередь. Приведем вкратце ключевые нормы:

- При получении ведомости кассир:

- проверяет, есть ли на ней подпись главного бухгалтера (или руководителя, если он за главного бухгалтера);

- сверяет подпись с образцом;

- проверяет соответствие сумм, указанных цифрами тем, что приведены прописью.

- При выдаче денежных средств кассир:

- смотрит паспорт человека, пришедшего за зарплатой (или доверенность) и выдает зарплату только тому человеку (его доверенному лицу), который указан в перечне работников по ведомости;

- выдает зарплату только при условии проставления работником подписи на ведомости.

- При предъявлении доверенным лицом доверенности на несколько выплат кассир делает ее копию, в установленном порядке заверяет, а затем прилагает к ведомости.

Оригинал доверенности до последнего расчета хранится у кассира, а затем прилагается к ведомости, с помощью которой документируется последняя выплата, что выдается по соответствующей доверенности.