Организации, находящиеся на общей системе налогообложения, обязаны ежегодно уплачивать налог на прибыль. Рассмотрим, как составить платежное поручение по налогу на прибыль за 2019 год.

Срок уплаты налога на прибыль за 2019 год

Годовой налог на прибыль уплачивается по итогам прошедшего налогового периода до 28 марта следующего года. Если срок уплаты выпадает на выходной или праздник, он переносится на ближайший рабочий день (п. 7 ст. 6.1 НК РФ). За 2019 год налог на прибыль нужно перечислить в бюджет до 30.03.2020 (крайний срок уплаты выпал на субботу и поэтому передвинулся на понедельник — 30.03.2020).

В течение года организации также должны перечислять в бюджет авансовые платежи. Порядок и сроки их уплаты зависят от того, какой способ расчета авансов выбрала компания. Подробнее о сроках уплаты авансовых платежей вы можете узнать из этой статьи.

Рассмотрим, как заполнить платежное поручение по налогу на прибыль за 2019 год.

Образец платежного поручения по налогу на прибыль за 2019 год

Особенностью налога на прибыль является то, что он платится сразу в 2 бюджета: федеральный и региональный. Соответственно, на каждый бюджет нужно составить отдельную платежку. Отличий по составлению платежного поручения в разные бюджеты немного:

- другой КБК;

- иное назначение платежа.

Рассмотрим, как заполнить платежное поручение по налогу на прибыль для каждого из бюджетов.

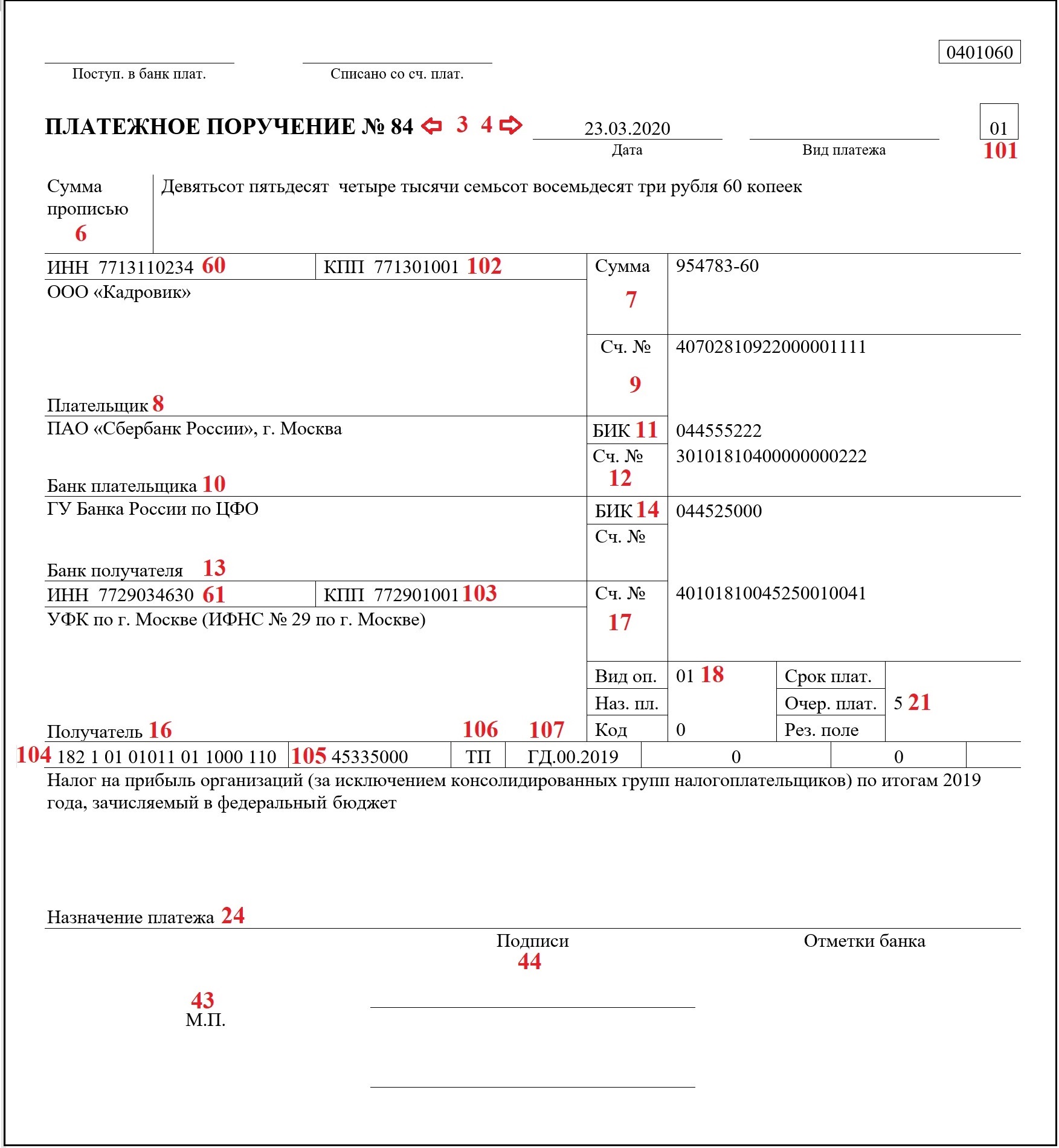

Образец платежного поручения по налогу на прибыль 2019 в федеральный бюджет

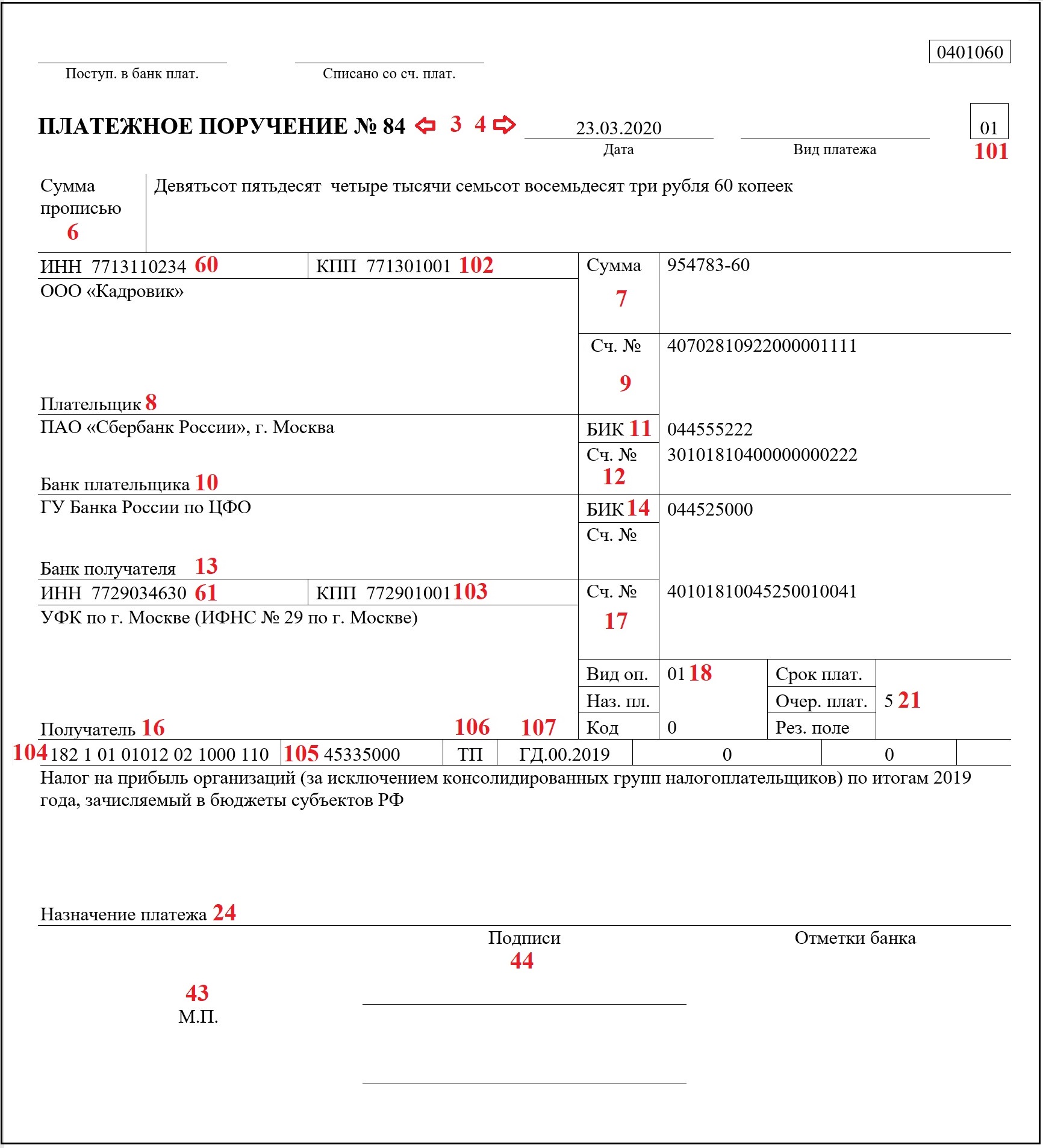

Образец платежного поручения по налогу на прибыль 2019 в региональный бюджет

При заполнении платежного поручении необходимо придерживаться порядка, установленного Приказом Минфина России от 12.11.2013 № 107н и Положением Банка России от 19.06.2012 № 383-П.

Особенности оформления платежки приведены в таблице:

|

Название реквизита |

Номер (согласно Приложению № 3 к Положению Банка России от № 383-П) |

Примечание |

| № | 3 | Номер платежного поручения указывается, только если оно формируется на бумаге. При составлении платежки в электронном виде номер вносить не нужно |

| Дата | 4 | Дату отразите в формате:

|

| Статус плательщика | 101 | Так как налог на прибыль платят только организации, в этом поле нужно указать код «01».

Если компания платит налог как налоговый агент, внесите код «02» |

| Сумма прописью | 6 | Запишите сумму налога на прибыль, подлежащую уплате, прописью с начала строки и с заглавной буквы. Слова не сокращайте, в том числе «рубль» и «копеек». Если сумма с копейками, то их укажите цифрами. Например: «Девятьсот пятьдесят четыре тысячи семьсот восемьдесят три рубля 60 копеек» |

| Сумма | 7 | Внесите сумму налога еще раз, но уже не прописью, а цифрами. Слова «рубль» и «копеек» не указывайте.

Если сумма не круглая, то рубли от копеек отделите знаком «-». Например: «954783-60». Если сумма круглая, то в конце поставьте знак «=» или «-00». Например: «954783=» или «954783-00» |

| ИНН | 60 | Внесите ИНН и КПП организации-плательщика налога на прибыль |

| КПП | 102 | |

| Плательщик | 8 | Укажите полное или краткое название компании, уплачивающей налог |

| Сч. № | 9 | Внесите реквизиты банковского счета, с которого будет списан налог |

| Банк плательщика | 10 | |

| БИК | 11 | |

| Сч. № | 12 | |

| Банк получателя | 13 | Укажите платежные реквизиты ИФНС, в которую перечисляется налог на прибыль. Проверить их можно в специальном сервисе на сайте ФНС РФ |

| БИК | 14 | |

| Сч. № | 17 | |

| ИНН | 61 | |

| КПП | 103 | |

| Получатель | 16 | Получателем налога на прибыль является Федеральное казначейство. Указываем его в платежке так: УФК по ___ (название региона, в котором уплачивается налог).

Также необходимо указать номер ИФНС, в которую уплачивается налог. Например: УФК по г. Москве (ИФНС № 29 по г. Москве) |

| Вид оп. | 18 | Вносим код «01» |

| Очер. Плат. | 21 | Ставим код «05» |

| Код | 22 | Указываем код «0» при уплате налога в срок. При погашении задолженности по требованию ИФНС вносим УИН из требования |

| КБК | 104 | Номер КБК зависит от того, в какой бюджет перечисляется налог:

|

| ОКТМО | 105 | Вписываем ОКТМО по месту нахождения организации |

| Основание платежа (код) | 106 | При уплате налога на прибыль за год укажите один из трех кодов:

|

| Налоговый период | 107 | При уплате налога за 2019 год укажите следующий период: «ГД.00.2019» |

| Назначение платежа | 24 | Вкратце описываем производимый платеж. Например: «Налог на прибыль организаций (за исключением консолидированных групп налогоплательщиков) по итогам 2019 года, зачисляемый в федеральный бюджет» или «Налог на прибыль организаций (за исключением консолидированных групп налогоплательщиков) по итогам 2019 года, зачисляемый в бюджеты субъектов РФ» |

| М.П. | 43 | Ставим на платежке печать и подписываем ее |

| Подписи | 44 |

Штраф за неуплату налога на прибыль

Размер штрафа за неуплату налога на прибыль зависит от вида нарушения. Рассмотрим их в таблице.

|

Вид нарушения |

Размер штрафа |

Комментарий |

| Неуплата (неполная уплата) налога в установленный законом срок |

|

От штрафа освобождается участник консолидированной группы налогоплательщиков, если налоговая база занижена из-за несообщения или сообщения неверных данных другим участником группы (п. 4 ст. 122 НК РФ)

|

| 40% от суммы неуплаченного налога, но не менее 30 000 руб. — при занижении налоговой базы по сделкам с взаимозависимыми лицами (п. 1 ст. 129.3 НК РФ) | Если налогоплательщик докажет, что цены по сделке соответствовали рыночным, к ответственности его не привлекут | |

| Неуплата или неполная уплата налога с выплаченных дивидендов | 20% от суммы налога, подлежащей удержанию и перечислению в бюджет |

Подводим итоги

- Налог на прибыль уплачивается только организациями в срок до 28 марта года, следующего за отчетным.

- Кроме годового налога организации должны уплачивать авансовые платежи. Периодичность их перечисления (раз в квартал или ежемесячно) зависит от выбранного способа расчета авансов.

- Сумма исчисленного налога разделяется между бюджетами: 3% идет в федеральный бюджет, 17% — в региональный.

- Так как налог делится между двумя бюджетами, то и платежек на его уплату должно быть 2.

- КБК на перечисление налога в федеральный бюджет — 182 1 01 01011 01 1000 110, в региональный — 182 1 01 01012 02 1000 110.