На праздники, важные даты работодатели поощряют сотрудников деньгами или дарят подарки в натуральной форме. Презенты дороже 4 000 руб. облагают налогом и показывают в форме 6-НДФЛ. Рассмотрим, как правильно это сделать.

Раздел 1 расчета 6-НДФЛ

С подарка дешевле 4 000 руб. НДФЛ не взимают (п. 28 ст. 217 НК РФ). Более дорогие подарки облагаются налогом и отражаются в расчете 6-НДФЛ.

В Раздел 1 вносят суммы дохода, предоставленных вычетов, исчисленного и удержанного налога по нарастающей с начала года:

- в строку 020 заносят доходы с учетом стоимости подарков;

- в строку 030 — предоставленные вычеты: например, стандартный на ребенка, вычет на подарок в сумме 4 000 руб. и др.

При получении дара в натуральной форме НДФЛ удерживают с ближайших выплат работнику: заработной платы, премии и др. При этом удерживаемый налог не должен превышать 50% от выплаченной суммы (п. 4 ст. 226 НК РФ).

Перечисляют НДФЛ в бюджет в день удержания НДФЛ, либо на следующий день. Сумму удержанного налога заносят в строку 070.

Если налог не удержали из-за недостаточности дохода сотрудника, заполняют строку 080.

Раздел 2 формы 6-НДФЛ

В Разделе 2 расчета показывают сведения за последний квартал:

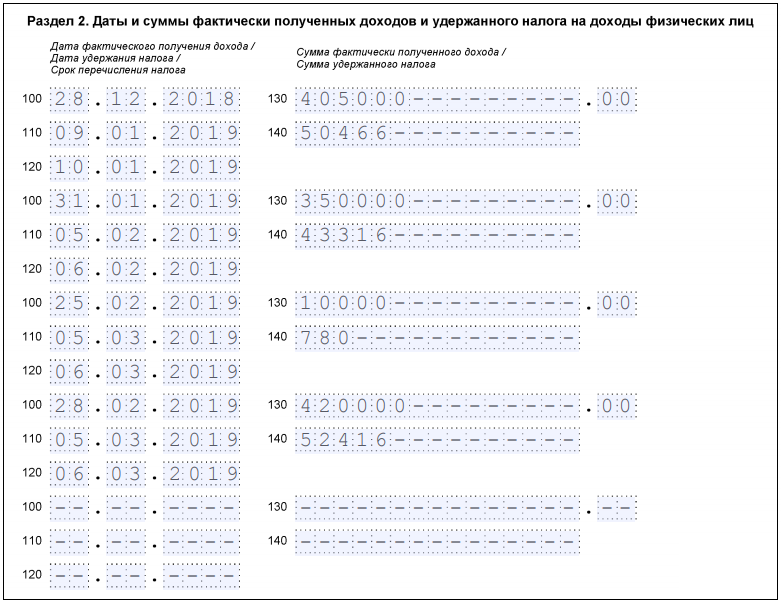

- В строке 100 — фактическую дату получения дохода в виде подарка. Если подарена вещь, сюда заносят число, когда ее вручили. Если подарены деньги — день их выплаты сотруднику (п. 1 ст. 223 НК РФ).

- В строках 110 и 120 показывают даты удержания налога и перечисления его в бюджет.

- В строку 130 вносят фактический доход без учета положенных вычетов и до взимания НДФЛ. Удержанный с этой суммы налог отражают в строке 140.

Пример заполнения 6-НДФЛ с подарком свыше 4 000 руб.

Рассмотрим построчное заполнение расчета 6-НДФЛ для доходов в виде подарков дороже 4 000 руб.

Пример

Начислена заработная плата 10-ти работникам компании:

- за декабрь 2018 (выплачена в январе) — 405 000 руб.;

- за январь 2019 (выплачена в феврале) — 350 000 руб.,

- за февраль 2019 (выплачена в марте) — 420 000 руб.,

- за март 2019 (выплата в апреле) — 410 000 руб.

У этих сотрудников в общей сложности 12 детей, на которых ежемесячно предоставляются вычеты: 12 * 1 400 = 16 800.

На юбилей одному из сотрудников презентовали подарок стоимостью 10 000 рублей, при этом исчислили НДФЛ: (10 000 — 4 000) * 13% = 780 рублей. Подарок вручили 25 февраля, а НДФЛ удержали 5 марта — при выплате зарплаты за февраль. Налог перечислили в бюджет на следующий день после удержания, 6 марта.

Заполним по этим данным расчет 6-НДФЛ за 1 квартал 2019.

Удержанный НДФЛ с дохода в виде зарплаты за каждый месяц составил:

- в январе: (405 000 — 16 800) * 13% = 50 466 руб.

- в феврале: (350 000 — 16800) * 13% = 43 316 руб.

- в марте: (420 000 — 16 800) * 13% = 52 416 руб.

- в апреле: (410 000 — 16 800) * 13% = 51 116 руб.

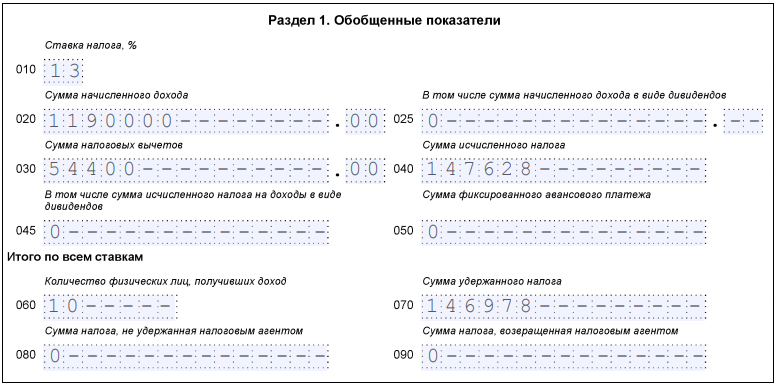

В строку 020 войдут все доходы, начисленные за период с января по март 2019 года, в том числе сумма подарка: 350 000 + 420 000 + 10 000 + 410 000 = 1 190 000 руб. При этом зарплата за декабрь сюда не включается, так как она начислена в 2018 году.

В строке 030 отразите вычеты — на детей и с подарка: (16 800 * 3) + 4 000 = 54 400 руб.

В строке 040 покажите общую сумму исчисленного НДФЛ: (1 190 000 — 54 400) * 13% = 147 628 руб.

Удержанный в 1-ом квартале налог, в том числе с подарка, укажите в строке 070: сюда войдет и НДФЛ за декабрь 2018, удержанный в январе 2019. А вот налог за март удержан в апреле, поэтому в расчет за 1-й квартал его включать не надо: 50 466 + 43 316 + 780 + 52 416 = 146 978 руб.

Строки 040 и 070 могут быть неравны между собой. Одинаковыми они будут, только если НДФЛ начислили и удержали в одном отчетном периоде.

Раздел 1 формы 6-НДФЛ выглядит следующим образом:

А так заполнится Раздел 2 расчета 6-НДФЛ:

Подводим итоги

- С подарков сотрудникам стоимостью свыше 4 000 руб. работодатель должен удержать НДФЛ и отразить его в расчете 6-НДФЛ.

- Если подарок вручили в натуральной форме, налог берется с ближайшей выплачиваемой работнику суммы: зарплаты, премии и др.

- Показатели в Раздел 1 расчета 6-НДФЛ записывают нарастающим итогом с начала года, а в Разделе 2 отражают данные за последний квартал.