Расчет по страховым взносам (РСВ) сдают все работодатели по итогам отчетных периодов — 1 квартала, полугодия, 9 месяцев и по результатам работы за год. Разберемся, в какие сроки и на каком бланке нужно сдать РСВ за 9 месяцев 2020 года, подробно остановимся на порядке заполнения этого отчета, а также расскажем о разъяснениях чиновников, помогающих заполнить расчет, и о планах по изменению формы РСВ.

Кто сдает РСВ за 9 месяцев 2020 года

Сдать РСВ за 9 месяцев 2020 года должны работодатели, осуществляющие выплаты:

- сотрудникам, работающим по трудовым договорам (независимо от срока действия договора);

- лицам, с которыми заключены договоры ГПХ;

- авторам произведений по договорам авторского заказа;

- «физикам» по договорам об отчуждении исключительного права на некоторые результаты интеллектуальной деятельности, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования результатов интеллектуальной деятельности.

Сдают РСВ следующие работодатели:

- организации;

- обособки российских организаций, самостоятельно выплачивающие доход своим работникам и платящие с него взносы в бюджет;

- обособки иностранных организаций, работающие на территории России;

- ИП;

- главы КФХ;

- физлица без статуса ИП.

Нулевой РСВ сдают:

- единственные учредители, работающие одновременно гендиректорами (Письмо Минфина от 18.06.2018 № 03-15-05/41578);

- организации или ИП, если в отчетном периоде у них не было деятельности и выплат сотрудникам (Письмо ФНС от 03.04.2017 № БС-4-11/6174);

- главы КФХ при отсутствии сотрудников и деятельности (Письмо ФНС от 25.12.2017 № ГД-4-11/26372@).

ИП, адвокаты, частные нотариусы, у которых нет наемных работников, расчет по страховым взносам не сдают.

Бланки РСВ: действующий и новый

Бланк РСВ, актуальный для отчетности за 9 месяцев 2020 года, утвержден Приказом ФНС от 18.09.2019 № MMB-7-11/470@. Он действует с отчетности за 1 квартал текущего года.

По итогам 2020 года, возможно, будем отчитываться на обновленном бланке: соответствующий проект приказа ФНС уже подготовила.

Что поменялось в обновленном РСВ:

- на титульном листе появится поле для указания среднесписочной численности;

- в составе формы появится новое приложение 5.1 «Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками, указанными в подпункте 3 (подпункте 18) пункта 1 статьи 427 НК РФ», что связано с введением пониженных тарифов взносов для IT-компаний;

- другие поправки.

Срок сдачи РСВ за 9 месяцев 2020 года

Расчет по страховым взносам представляют в ИФНС не позже 30 числа месяца, следующего за отчетным кварталом. Однако если крайний срок сдачи падает на выходной или праздник, он переносится на ближайший рабочий день (п. 7 ст. 6.1 НК РФ).

Письма ФНС, помогающие заполнять РСВ в 2020 году

При заполнении РСВ в 2020 году помогут разъяснения ФНС:

| Письмо ФНС | Чем поможет |

| Письмо от 09.06.2020 № БС-4-11/9528@ | Разъясняет порядок заполнения приложений 1 и 2 к Разделу 1 РСВ компаниями из пострадавших от коронавируса отраслей, применяющих пониженные тарифы страховых взносов |

| Письмо от 02.04.2020 № БС-4-11/5624@ | Уточняет, как заполнить РСВ в ситуации, когда на дату представления уточненного расчета персональные данные (СНИЛС, фамилия, имя, отчество) изменились |

| Поясняют порядок применения кодов тарифа и кодов категории застрахованного лица при заполнении расчета по страховым взносам субъектами СМП (до внесения соответствующих изменений в приложения № 5 и 7 к Порядку заполнения РСВ) | |

|

Объясняют, как заполнять РСВ при применении в отчетном периоде нескольких тарифов страховых взносов, в том числе сколько приложений к Разделу 1 РСВ нужно заполнять плательщикам взносов ─ субъектам СМП |

| Письмо от 12.08.2020 № СД-4-3/12972@ | Разъясняет право плательщиков страховых взносов на применение пониженных тарифов по Закону от 01.04.2020 № 102-ФЗ при условии внесения сведений о них в реестр субъектов МСП вне зависимости от вида осуществляемой ими деятельности |

Требования к заполнению РСВ за 9 месяцев 2020 года

Они указаны в Порядке заполнения этого отчета, утв. Приказом ФНС от 18.09.2019 № ММВ-7-11/470@:

- Страницы расчета нумеруют в сквозном порядке, начиная с титульника.

- Сведения в РСВ вносят заглавными печатными буквами слева направо.

- При заполнении расчета вручную используют чернила черного, фиолетового или синего цветов.

- При заполнении РСВ на компьютере устанавливают шрифт Courier New высотой 16-18.

- Править ошибки с помощью замазки и прочих корректирующих средств недопустимо.

- Если РСВ формируете на бумаге, распечатайте каждый лист на отдельной странице.

- Распечатанный отчет не скрепляется, даже скрепками. Передавать его на проверку рекомендуется в отдельном файле.

- В полях, где отсутствуют количественные или суммовые показатели, указывают «0», в остальных пустующих строках и ячейках проставляют прочерк. Но если отчет заполняется с использованием программы, прочерки в пустых ячейках допускается не ставить.

Как сдавать РСВ — на бумаге или электронно?

Сдать РСВ за 9 месяцев 2020 года можно несколькими способами:

- На бумаге — если численность сотрудников не больше 10 чел.

Если в отчетном периоде вы платили доход максимум 10 работникам, расчет можно сдать как на бумаге, так и в электронной виде.

- В электронной форме — если численность сотрудников 11 чел. и более.

Если с января по сентябрь 2020 года выплачивался доход более 10 сотрудникам, РСВ сдается исключительно в форме электронного документа, подписанного ЭЦП. В ИФНС он направляется по телекоммуникационным каналам связи (ТКС) через операторов электронного документооборота.

Состав РСВ за 9 месяцев 2020 года

РСВ, сдаваемый по итогам 9 месяцев 2020 года, состоит из 3 разделов и 11 приложений к ним. Но все их заполнять не нужно. Обязательны для включения в расчет:

- титульный лист;

- Раздел 1 «Сводные данные об обязательствах плательщика страховых взносов»;

- подраздел 1.1 приложения № 1 к Разделу 1 «Расчет сумм взносов на обязательное пенсионное страхование»;

- подраздел 1.2 приложения № 1 к Разделу 1 «Расчет сумм взносов на обязательное медицинское страхование»;

- приложение № 2 к Разделу 1 «Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством к разделу 1»;

- Раздел 3 «Персонифицированные сведения о застрахованных лицах».

Порядок заполнения листов РСВ следующий: титульный лист, Раздел 3 (на каждого работника), приложения к Разделу 1, Раздел 1.

Остальные листы РСВ заполняются при необходимости:

| Раздел или приложение РСВ | Кто и в каком случае заполняет |

| Раздел 2 и приложение 1 к Разделу 2 | Включаются в состав РСВ главами КФХ |

|

Включаются в РСВ при применении плательщиками соответствующих тарифов страховых взносов |

| Приложения 3 и 4 к Разделу 1 | Включаются в РСВ при произведении плательщиками расходов на выплату страхового обеспечения по обязательному соцстрахованию на случай ВНиМ |

Как заполнить РСВ, если применяете несколько тарифов

Работодатели ─ субъекты МСП могут применять одновременно два тарифа: общеустановленный к выплатам в пределах МРОТ и пониженный 15% к выплатам сверх этой величины (подп. 2, 5, 7 п. 2 ст. 427 НК РФ).

При применении нескольких тарифов односременно в состав РСВ необходимо включить (Письмо ФНС от 27.07.2020 № БС-4-11/12050):

- подразделы приложения 1 и приложения 2 к Разделу 1 по коду тарифа плательщика «01», «20»;

- подразделы приложения 1 и приложения 2 к Разделу 1 по иным кодам тарифа в связи с применением пониженных тарифов взносов в соответствии со ст. 427 НК РФ.

Порядок применения кодов разъяснен в Письме ФНС от 07.04.2020 № БС-4-11/5850@:

- в поле 001 «Код тарифа плательщика» приложения 1 (в отношении взносов на ОПС и ОМС) и в приложении 2 (по взносам на ОСС) Раздела 1 отражается код тарифа «20»;

- в графе 130 подраздела 3.2.1 для указания кода категории физлица, с выплат которому свыше МРОТ взносы исчислены по пониженным тарифам, применяются следующие буквенные коды:

| Код категории физлица | Расшифровка |

| МС | Лица, застрахованные в сфере ОПС |

| ВЖМС | Застрахованные в сфере ОПС иностранные граждане и лица без гражданства, временно проживающие в РФ, а также лица, которым предоставлено временное убежище |

| ВПМС | Застрахованные в сфере ОПС иностранные граждане и лица без гражданства кроме высококвалифицированных специалистов), временно пребывающие на территории РФ |

Обозначение кодов тарифа:

- код «01» ─ основной тариф;

- код «20» ─ тариф 15%.

Также существуют и другие пониженные тарифы, применяемые к выплатам отдельным категориям сотрудников.

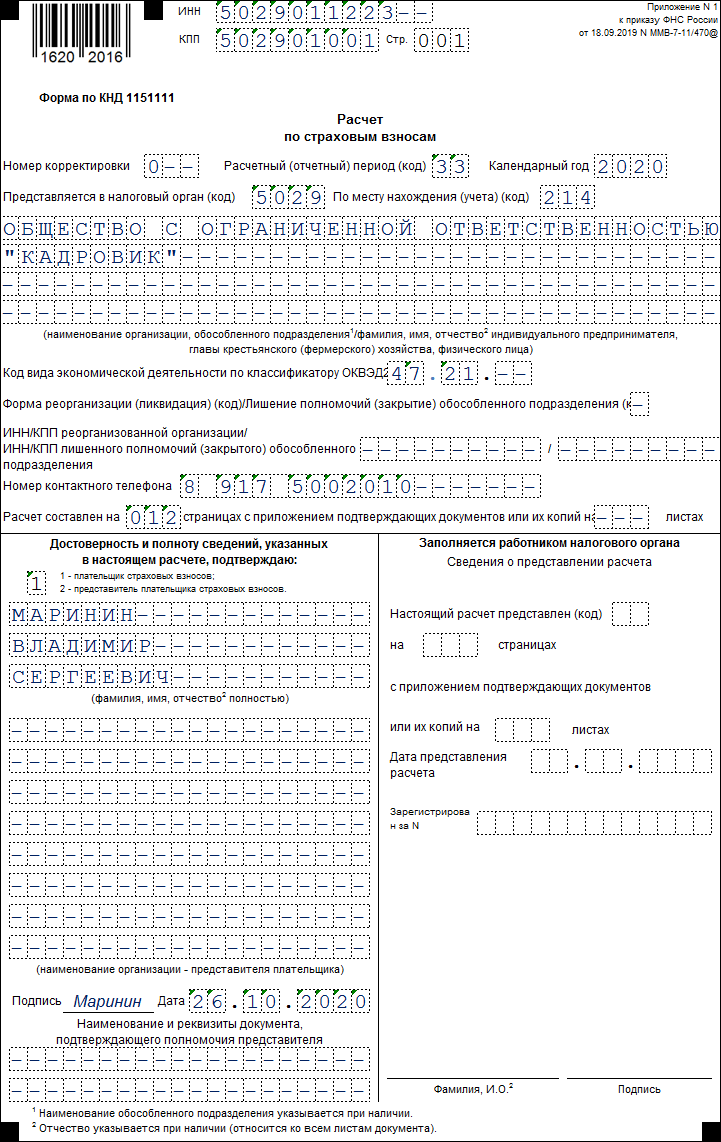

Заполняем титульный лист

Порядок заполнения титульного листа РСВ

| Строка | Что указывают |

| ИНН | ИНН в соответствии со свидетельством о постановке на налоговый учет.

Так как ИНН юрлиц на 2 знака короче, чем ИНН предпринимателей, в оставшихся ячейках поставьте прочерки |

| КПП |

|

| Номер корректировки | Если расчет сдаете впервые за 2020 год, поставьте «0 – -».

Если составляете уточненку, поставьте «1- -», «2- – » и т. д. (в зависимости от того, какую корректировку по счету сдаете) |

| Расчетный (отчетный) период (код) | Код периода, за который сдается отчет. Для РСВ за 9 месяцев вносим код «33».

Если расчет сдается по итогам 9 месяцев, но в связи с реорганизацией (ликвидацией) компании, укажите код «53», при снятии с учета ИП или главы КФХ — код «85». Коды остальных периодов указаны в приложении № 3 к Порядку заполнения (они представлены в таблице ниже) |

| Календарный год | Год того периода, за который сдаете расчет — 2020 |

| Представляется в налоговый орган (код) | Код ИФНС, в который сдаете расчет |

| По месту нахождения (код) |

Эти коды приведены в приложении № 4 к Порядку заполнения |

| «Наименование организации, ОП…» |

|

| Код вида деятельности (ОКВЭД) | Код основного вида деятельности работодателя |

| Номер контактного телефона | Укажите в следующем формате: «8 пробел код пробел номер».

Например: «8 917 2002010» |

| Расчет составлен | Общее количество листов, из которых состоит РСВ. Незаполненные страницы к расчету не прикладывают |

| С приложением подтверждающих документов | Заполняют, только если к РСВ приложены какие-либо документы: например, доверенность на представителя. В других случаях в этой строке ставят прочерки |

| Достоверность и полноту…. |

|

| ФИО полностью |

|

| Наименования документа…. | Наименование и реквизиты документа, на основании которого действует представитель.

Например: «Доверенность № 1 от 08.10.2020» |

Доверенность на подпись бухгалтерской и статистической отчетности не дает право уполномоченному лицу подписывать РСВ. Расчет по взносам относится к налоговой отчетности, и как отдельный вид отчетности должен прописываться в доверенности (Письмо ФНС от 18.11.2019 № БС-4-11/23406@).

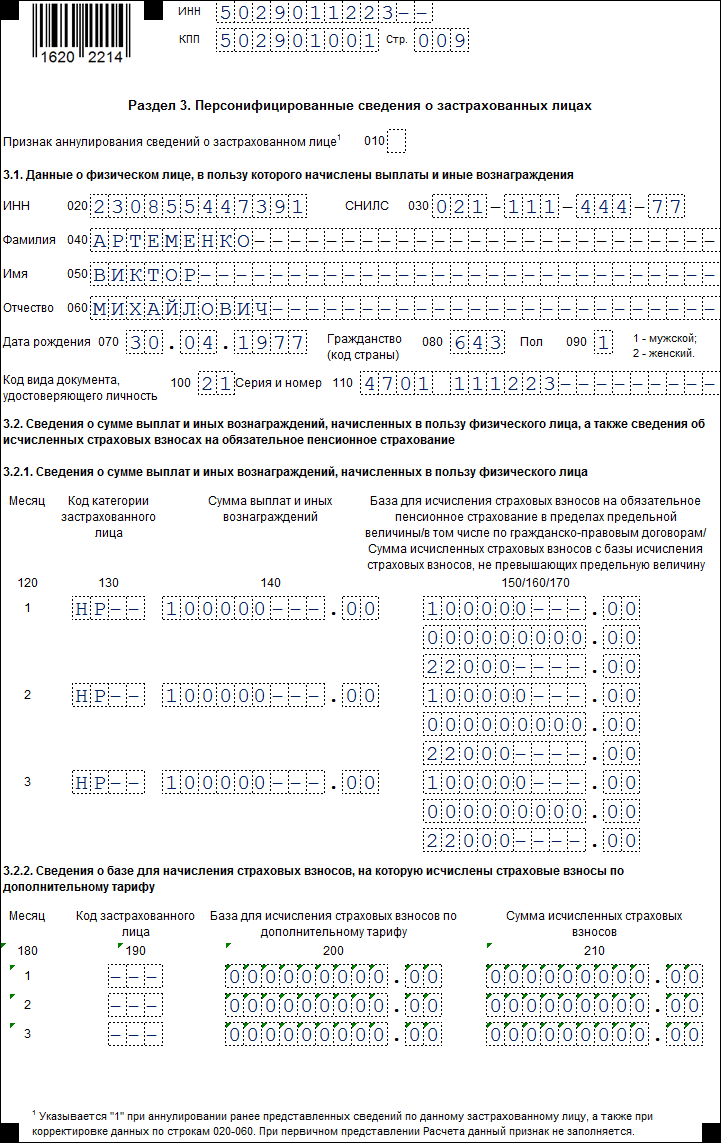

Заполняем Раздел 3

Заполняется в отношении всех работников, которым в отчетном периоде 2020 года делались выплаты в рамках трудовых и гражданско-правовых договоров.

Порядок заполнения Раздела 3 РСВ

| Строка | Что указывают |

| 010 | Признак аннулирования сведений о застрахованном лице (указывается «1» при аннулировании ранее поданных сведений по данному застрахованному лицу, а также при корректировке данных по строкам 020-060).

При первичном заполнении РСВ данное поле не заполняют |

| 020-070 | Данные о работнике: ИНН, СНИЛС, ФИО, дата рождения |

| 080 | Код страны, гражданином которой является работник. Для РФ — код «643». Перечень кодов для других стран приведен в Общероссийском классификаторе стран мира (ОКСМ).

Если у работника нет гражданства, указывают код страны, которая выдала ему документ, удостоверяющий личность |

| 090 |

|

| 100 | Код документа, удостоверяющего личность:

* Полный перечень кодов см. ниже |

| 110 | Паспортные данные сотрудника. Знак № не ставят (номер от серии отделяют пробелом) |

| 120 | Номера трех месяцев последнего квартала: 1, 2, 3 |

| 130 | Код категории застрахованного лица. Уточнить его можно в приложении № 7 к Порядку заполнения (например, «НР» обозначает лиц, на которых распространяется обязательное пенсионное страхование, включая тех, кто занят на рабочем месте с особыми (тяжелыми и вредными) условиями труда, за которых уплачиваются страхвзносы по основному тарифу) |

| 140 | Сумма выплат в отношении сотрудника помесячно |

| 150 | База по взносам на ОПС в пределах лимита (1 292 000 руб. в 2020 году) |

| 160 | Сумма выплат по договору ГПХ (если они были) |

| 170 | Сумма взносов с базы, не превышающей лимит в 1 292 000 руб. (для ОПС) |

Блок 3.2.2 заполняют, только если в отчетном периоде 2020 года осуществлялись выплаты, облагаемые взносами на ОПС по доптарифу.

Если реквизит «ИНН физлица» в Разделе 3 оставить незаполненным (прочеркнуть), налоговики должны принять такой РСВ (Письмо ФНС от 04.06.2020 № БС-3-11/4312@). Подобная ситуация может возникнуть, если у работника нет ИНН или работодатель не уверен в правильности имеющейся информации. Напомним также, что уточнить ИНН работника можно при помощи онлайн-сервиса на сайте ФНС.

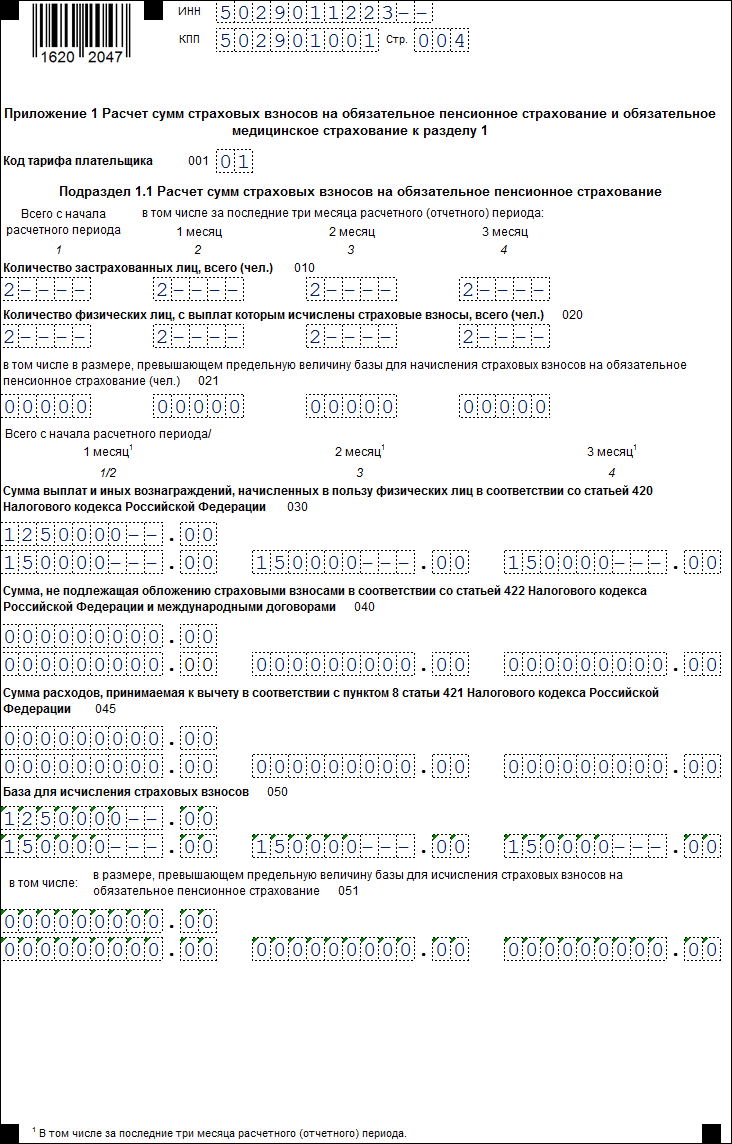

Заполняем приложение № 1 к Разделу 1

Всеми работодателями заполняются два подраздела приложения № 1:

- 1.1 — здесь производится расчет суммы взносов на ОПС;

- 1.2 — в нем показывается расчет взносов на ОМС.

Подраздел 1.3 заполняйте, если в отчетном периоде 2020 года вы платили взносы по доптарифам на ОПС и соцобеспечение отдельных категорий сотрудников.

Заполняем подраздел 1.1 приложения № 1

Правила заполнения подраздела 1.1 приложения № 1 РСВ

| Строка | Что указывают |

| 001 | Код тарифа плательщика взносов. Узнать его можно в приложении № 5 к Порядку заполнения. |

| 010 | Слева направо — общее количество застрахованных сотрудников независимо от того, получали ли они доход в отчетном периоде:

|

| 020 | Слева направо — количество сотрудников, которым выплачивался доход, облагаемый взносами на ОПС:

|

| 021 | Если в течение отчетного квартала доход сотрудников превысил предельную базу по взносам, покажите их количество в графах этой строки.

В 2020 году предельная база по взносам на ОПС — 1 292 000 руб. |

| 030 | Сумма выплат сотрудникам, облагаемая взносами на ОПС:

В эту строку не включают выплаты, которые не являются объектом обложения страхвзносами: дивиденды, материальную выгоду, выплаты по договорам аренды или при продаже имущества (Письмо ФНС от 08.08.2017 № ГД-4-11/15569@, Письмо Минздравсоцразвития от 19.05.2010 № 1239-19). |

| 040 | Если какие-то выплаты в течение года не облагались взносами на ОПС, их отражают в графах этой строки в таком же порядке, как мы отразили взносы в стр. 030 |

| 045 | По этой строке показывают суммы:

|

| 050 | База по взносам за 9 месяцев и июль-сентябрь 2020 года. Ее рассчитывают по формуле: стр. 030 — стр. 040 — стр. 045 |

| 051 | База по взносам, превышающая предельный лимит |

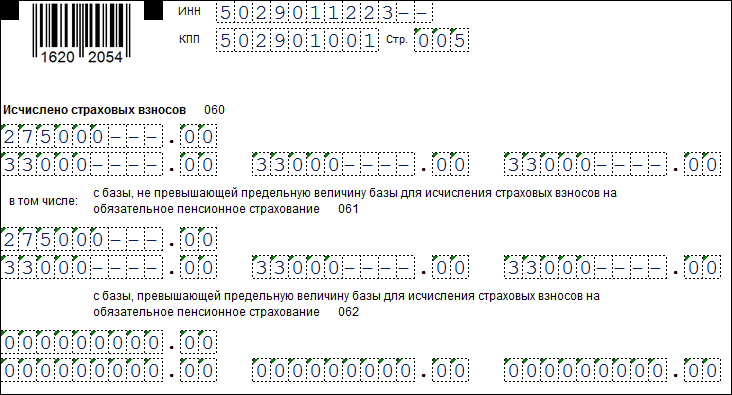

| 060 | Сумма исчисленных страховых взносов, рассчитанная по формуле: стр. 050 х тариф.

Стр. 060 = стр. 061 + стр. 062 |

| 061 | Сумма исчисленных за 9 месяцев 2020 года страхвзносов с базы, не превышающей лимит 1 292 000 руб.

Рассчитывают по формуле: (050 — 051) х тариф |

| 062 | Сумма взносов, исчисленных с базы, превышающей предельную величину.

Рассчитывают по формуле: стр. 051 х на тариф |

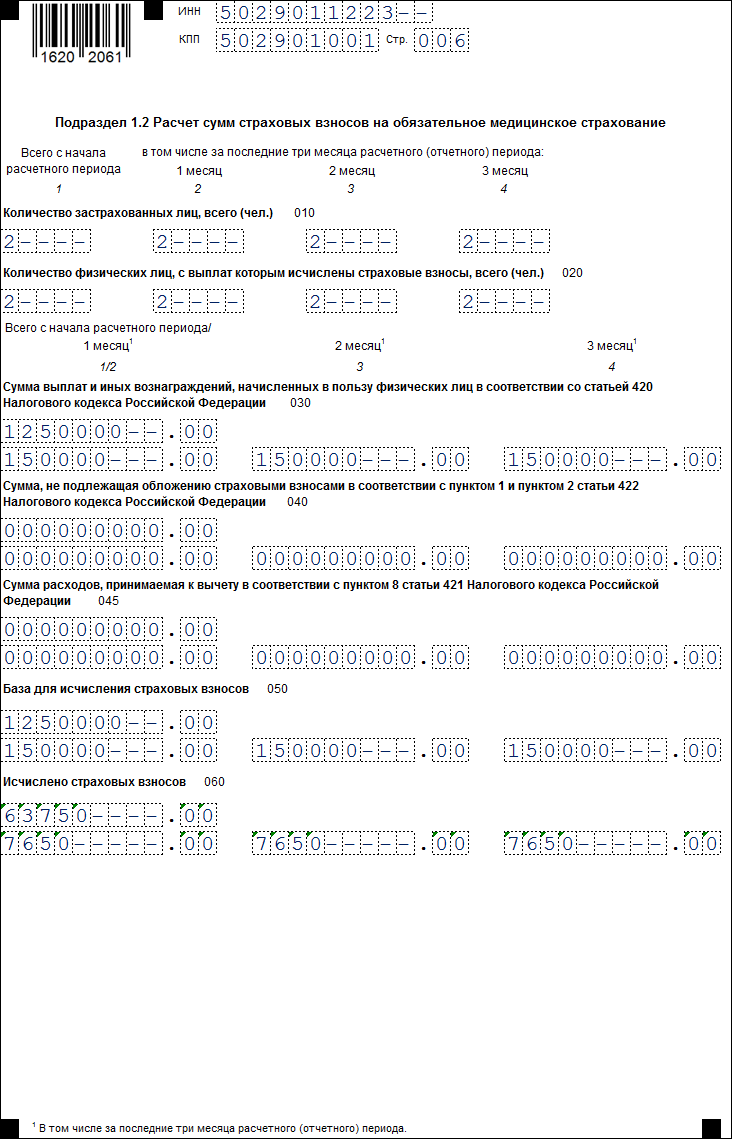

Заполняем подраздел 1.2 приложения № 1

Подраздел 1.2 включает данные по взносам на ОМС. Заполняют его в том же порядке, что и подраздел 1.1. Так как предельной базы по взносам на медстрахование нет, то заполнить его легче, чем предыдущий.

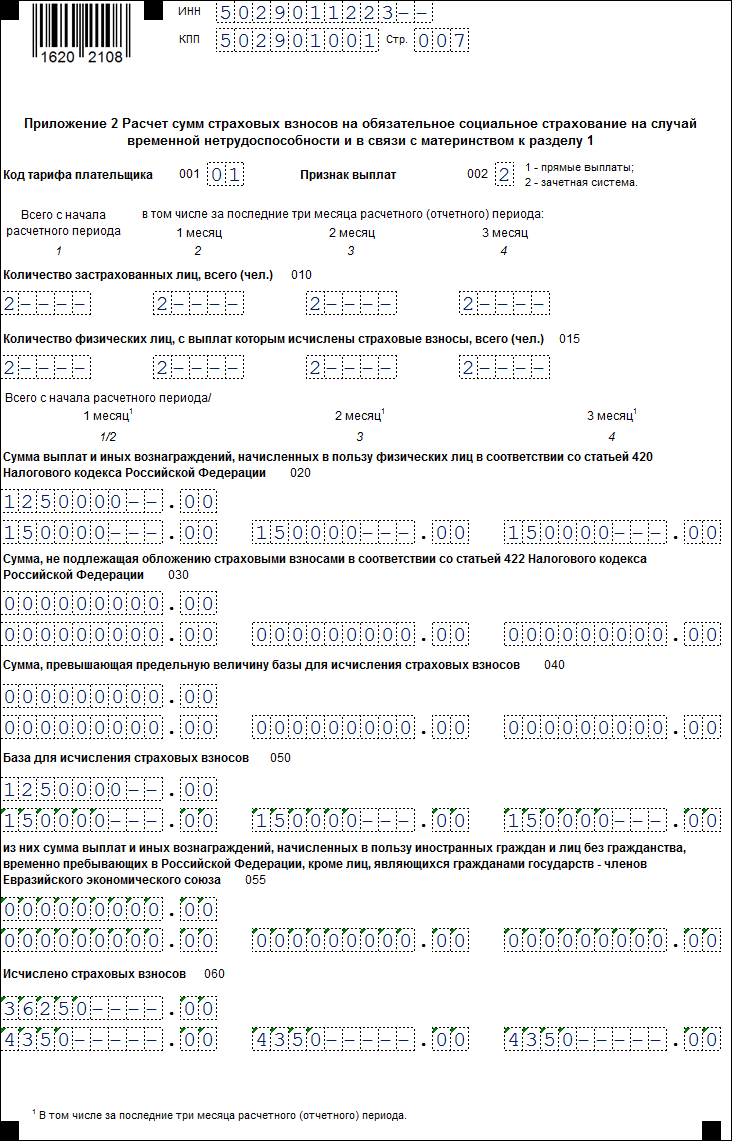

Заполняем приложение № 2 к Разделу 1

В данном приложении рассчитывают взносы по ВНиМ. Взносы на травматизм в нем не отражают, поскольку они включаются в расчет 4-ФСС.

Порядок заполнения приложения № 2 к Разделу 1

| Поле, строка | Что указывают |

| Поле 001 | Применяемый код тарифа (согласно приложению № 5 к Порядку заполнения РСВ) |

| Поле 002 | «1» — если пособие работникам выплачивает ФСС минуя работодателя (прямые выплаты). Сейчас такой порядок выплаты реализован лишь в некоторых регионах-участниках пилотного проекта;

«2» — если пособие по ВНиМ выплачивает работодатель с зачетом средств от ФСС (зачетная система) |

| Стр. 010 | Общее количество застрахованных лиц за 9 месяцев 2020 года и отдельно по каждому месяцу 3-го квартала.

Физлиц, с которыми заключены договоры ГПХ, в этой строке не учитывают. Исполнителей по ГПД отражают здесь, только если с их дохода платятся взносы на ВНиМ, и это зафиксировано в договоре |

| Стр. 015 | Общее количество физлиц, с выплат и иных вознаграждений которым исчислены страхвзносы (нарастающим итогом с начала расчетного периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно) |

| Стр. 020 | Сумма выплат в пользу сотрудников за 9 месяцев 2020 года, и за каждый месяц 3-го квартала отдельно. Данные вносят в том же порядке, что и при заполнении стр. 030 подразделов 1.1 и 1.2 приложения № 1 |

| Стр. 030 | Выплаты, не подлежащие обложению взносами: госпособия, компенсации, единовременная матпомощь и прочие выплаты, перечисленные в ст. 422 НК РФ.

Здесь же отражают суммы расходов, связанных с извлечением доходов по договорам авторского заказа, договорам об отчуждении исключительного права на произведения науки, литературы, искусства, издательскому лицензионному договору и др. |

| Стр. 040 | Выплаты, превышающие предельную базу по взносам в ФСС в 2020 году, — 912 000 руб. |

| Стр. 050 | База для расчета взносов (стр. 020 — стр. 030 — стр. 040) |

| Стр. 055 | База для исчисления страхвзносов на обязательное соцстрахование ВНиМ в отношении сумм выплат и иных вознаграждений, начисленных в пользу иностранцев и лиц без гражданства, временно пребывающих в РФ (кроме лиц-граждан государств-членов ЕАЭС (нарастающим итогом с начала расчетного периода, а также за первый, второй и третий месяцы из последних 3 месяцев расчетного (отчетного) периода соответственно) |

| Стр. 060 | Сумма исчисленных взносов за 9 месяцев и каждого месяца 3-го квартала отдельно.

Значение по этой строке рассчитывается по формуле: стр. 050 х тариф страховых взносов |

| Стр. 070 | Эту строку заполняют, только если используется зачетная система выплат (в стр. 001 указан код «2»). В ней отражают выплаты по ВНиМ.

Обратите внимание: первые 3 дня болезни работодатель оплачивает из собственных средств, и включать их в эту строку не нужно (ч. 2 ст. 3 Закона от 29.12.2006 № 255-ФЗ) |

| Стр. 080 | Сумма расходов, возмещенных ФСС. Ее, как и строку 070, заполняют работодатели, использующие зачетную систему |

| Стр. 090 | Сумма взносов к уплате в бюджет или сумма превышения расходов над исчисленными взносами.

Значение этой строки рассчитывают по формуле: стр. 060 — стр. 070 + стр. 080. В строке «Признак» укажите:

|

Заполняем приложение № 3 к Разделу 1

Это приложение необязательное и заполняется, только если в отчетном периоде осуществлялись выплаты пособий:

- по временной нетрудоспособности;

- по беременности и родам;

- по уходу за ребенком;

- за постановку на учет по беременности в ранние сроки;

- при рождении ребенка;

- по уходу за ребенком-инвалидом (оплата дополнительных выходных дней);

- на погребение.

По каждой выплате указывают:

- количество случаев, являющихся основанием для выплаты или их получателей;

- количество оплаченных дней нетрудоспособности (количество выплат или пособий);

- сумму произведенных расходов (в том числе за счет федерального бюджета).

В стр. 100 указывают общую сумму расходов (сумма строк 010-090).

В стр. 110 справочно отражают сумму начисленных, но невыплаченных пособий (кроме пособий, начисленных за март, в отношении которых не пропущен срок выплаты).

Поступившие от ФСС суммы страхователь относит в отчете на тот период, когда фонд возместил расходы на выплаты пособий по больничному. Период, в котором дни нетрудоспособности оплачены работнику, значения не имеет (Письмо ФНС от 19.11.2019 № БС-4-11/23547@).

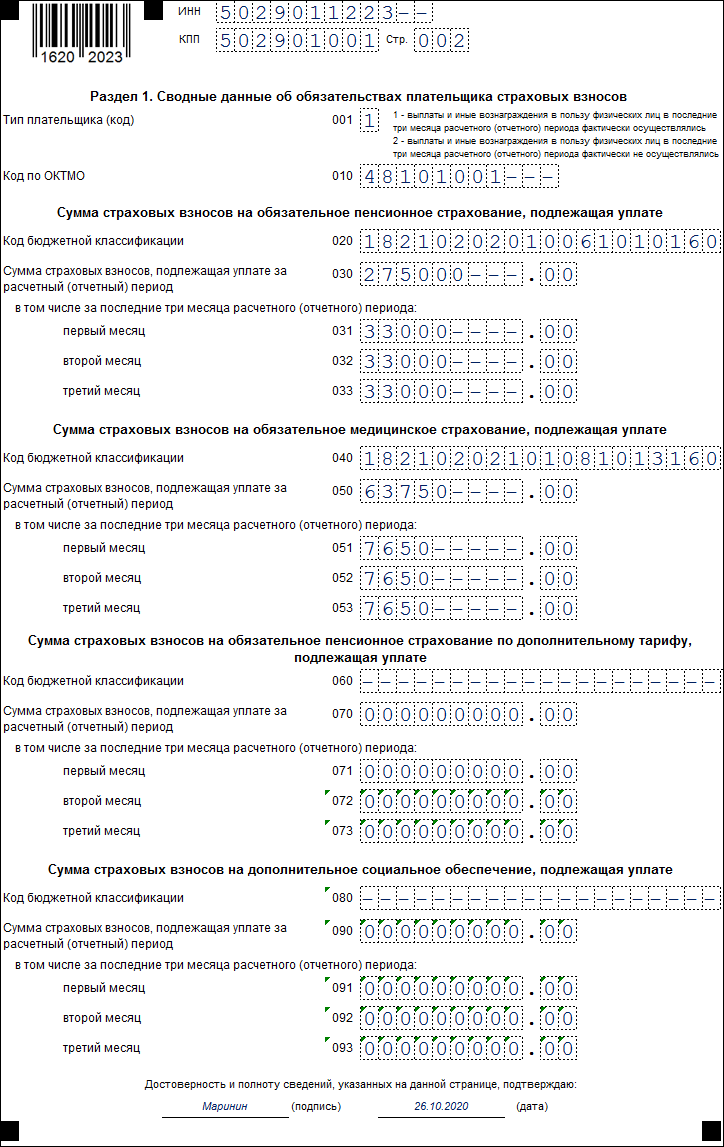

Заполняем Раздел 1

Раздел 1 включает сводные данные по каждому виду страховых взносов, уплачиваемых в ФНС, и заполняется в последнюю очередь.

Порядок заполнения Раздела 1 РСВ

| Строка | Что указывают |

| ОКТМО | Код ОКТМО, по которому уплачивались страховые взносы |

| 020 | КБК, на который зачисляются взносы на ОПС. При заполнении РСВ за 9 месяцев 2020 года используют КБК 18210202010061010160 |

| 030 | Общая сумма начисленных страхвзносов на ОПС с начала года |

| 031-033 | Сумма начисленных страхвзносов за последние 3 месяца:

|

| 040 | КБК по страховым взносам на ОМС. При заполнении РСВ за 9 месяцев 2020 года вносят код 18210202101081013160 |

| 050 | Сумма начисленных с начала года взносов на ОМС за всех сотрудников |

| 051-053 | Помесячно сумма взносов за последний квартал — по аналогии со взносам на ОПС |

| 060-073 | Этот блок заполняют, если в отчетном периоде начислялись взносы на ОПС по доптарифу. Если взносы начислялись на разные КБК, заполняют столько листов Раздела 1 (стр. 060-073) сколько использовалось КБК |

| 080-093 | Этот блок заполняют, если в отчетном периоде начислялись взносы на дополнительное соцобеспечение. Если они платились на разные КБК, заполняют Раздел 1 по количеству КБК |

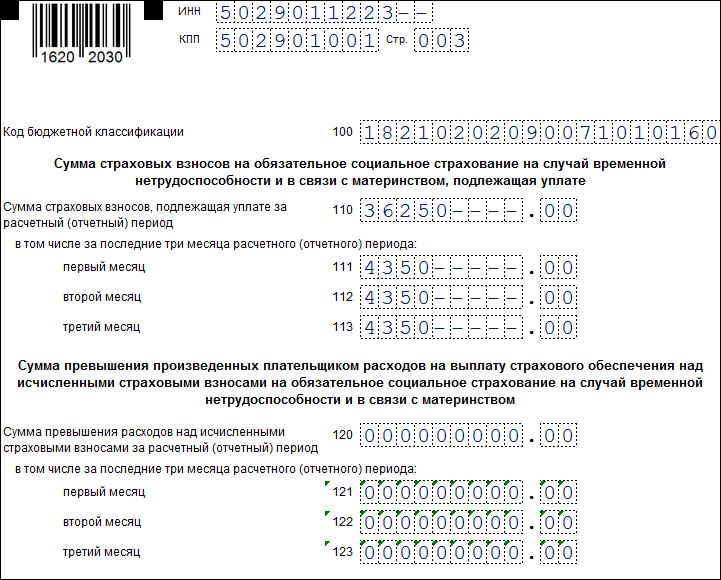

| 100 | КБК по взносам на случай ВНиМ — 18210202090071010160 |

| 110 | Сумма страховых взносов на обязательное соцстрахование на случай ВНиМ, подлежащая уплате в бюджет за расчетный (отчетный) период |

| 111-113 | Сумма взносов к уплате помесячно (за июль-сентябрь) |

| 120 | Если сумма выданных пособий превысит сумму начисленных взносов, разницу отражают в этой строке |

| 121-123 | Сумма превышения с разбивкой по месяцам: за июль, август, сентябрь |

В Разделе 1 заполняют либо блок стр. 110-113 (с указанием суммы взносов к уплате) либо блок стр. 120-123 (с указанием суммы превышения выданных пособий над начисленными взносами). Одновременно эти блоки не могут быть заполнены.

Штрафы за РСВ 2020

Вид ответственности и размер штрафа зависит от правонарушения:

| Нарушение | Наказание | Основание |

| Несвоевременная сдача РСВ |

|

ст. 119 НК РФ |

| Дополнительно к ответственности могут привлечь должностных лиц работодателя, которым будет начислен штраф от 300 до 500 руб. | ст. 15.5 КоАП РФ | |

| Заблокировать расчетный счет за пропуск срока сдачи РСВ налоговики не смогут | Письмо ФНС от 10.05.2017 № АС-4-15/8659 | |

| Сдача РСВ на бумаге при обязанности представления в электронной форме | Штраф 200 руб. за документ | ст. 119.1 НК РФ |

| Отчет сдан с грубыми ошибками, повлекшими занижение базы по взносам | Штраф — 20% от суммы неуплаченных страх взносов, но не менее 40 000 руб. | ст. 120 НК РФ |

Снизить размер штрафа (в том числе минимального) вполне реально — если есть смягчающие обстоятельства. К примеру, если опоздать с представлением РСВ всего на 1 день (Письмо Минфина от 18.06.2015 № 03-02-08/35141).

Список смягчающих обстоятельств приведен в ст. 112 НК РФ, но ориентирован на «физиков» (личные и семейные проблемы, тяжелое финансовое положение и т. д.). Этот список открытый, поэтому заранее подготовьте аргументы, чтобы убедить контролеров снизить штраф.

Если аргументы не сработают, можно обратиться в суд (см., например, Постановление АС Западно-Сибирского округа от 21.03.2018 № Ф04-644/2018), хотя снизить штраф до нуля не получится (Определение ВС от 05.02.2019 № 309-КГ18-14683).

Полезная информация от КонсультантПлюс

Смотрите готовое решение — как заполнить и представить в налоговый орган расчет по страховым взносам.

Обновленные контрольные соотношения по РСВ

Основные КС для РСВ приведены в Письме ФНС от 07.02.2020 № БС-4-11/2002@. В этом году ФНС неоднократно их обновляла и дополняла (Письма ФНС от 29.05.2020 № БС-4-11/8821@, от 10.06.2020 № БС-4-11/9607, от 23.06.2020 № БС-4-11/10252@).

Обновленные КС позволяют сравнивать ежемесячные суммы выплат, полученных сотрудниками в рамках трудовых отношений, не только с региональным МРОТ, но и со средней зарплатой в регионе по данной отрасли экономики за предыдущий расчетный период. Это помогает налоговикам выявлять «теневые» зарплаты.

По сравнению с прежними обновленные контрольные соотношения изменились незначительно. Их список сократили, а также добавили проверку по новым строкам РСВ:

- стр. 045 подразделов 1.1. и 1.2 приложения № 1 к Разделу 1;

- стр. 015 приложения № 2 к Разделу 1.

После уточнения контрольных соотношений 1.197-1.199 реализована возможность проверки применение работодателями из категории МСП пониженных тарифов страховых взносов в отношении выплат работникам, которые по итогам месяца превышают МРОТ.

При выявлении нарушений в контрольных соотношениях налоговые инспекторы обязаны направить плательщику взносов требование о представлении в течение 5 рабочих дней пояснений или внесении соответствующих исправлений. Если такие пояснения представлены не будут или указанная в них информация укажет на нарушения НК РФ, контролеры обязаны составить акт проверки (ст. 100 НК РФ).

Подводим итоги

- Расчет по страховым взносам (РСВ) за 9 месяцев 2020 года нужно сдать в ИФНС не позднее 30.10.2020.

- Представить расчет на бумаге можно, только если численность сотрудников, которым был выплачен доход, не превысила 10 человек. На 11 и более сотрудников РСВ сдается исключительно в электронной форме.

- Обязательны к заполнению всеми работодателями: титульный лист, Раздел 1, подразделы 1.1 и 1.2 приложения № 1 к Разделу 1, приложение № 2 к Разделу 1 и Раздел 3.