ФСС администрирует страховые взносы на травматизм и требует представления соответствующей отчетности. Нарушение сроков подачи 4-ФСС повлечет штрафные санкции.

Порядок сдачи 4-ФСС

Форма расчета 4-ФСС утверждена Приказом ФСС от 26.09.2016 № 381. В нем работодатель отражает выплаты в пользу работников, а также начисленные и уплаченные страховые взносы. Отчитаться необходимо, даже если все значения равны нулю.

Образец заполнения 4-ФСС вы найдете в этой статье.

Отчет подается по итогам каждого отчетного периода: 1 квартала, полугодия, 9 месяцев, года (п. 2 ст. 22.1 Закона от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев…»).

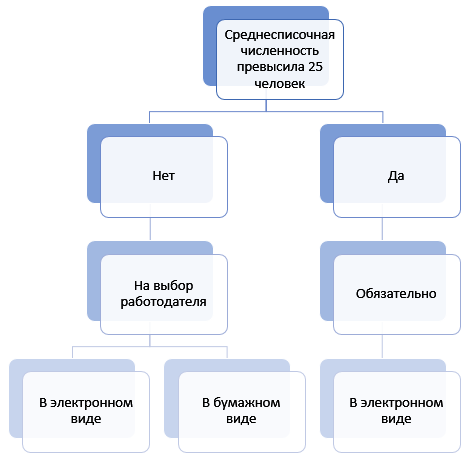

В зависимости от среднесписочной численности сотрудников за предыдущий год предусмотрено два способа представления расчета (п. 1 ст. 24 Закона № 125-ФЗ):

Электронный формат обязывает подписывать отчет усиленной квалифицированной электронной подписью.

Сроки сдачи 4-ФСС в 2020 году

Согласно п. 1 ст. 24 Закона № 125-ФЗ отчет подается в территориальный орган ФСС:

- в бумажном виде — до 20-го числа месяца, следующего за отчетным периодом;

- в электронном виде — до 25-го числа месяца, следующего за отчетным периодом.

В 2020 года отчитаться необходимо в следующие сроки:

| Отчетный период | Крайний день сдачи 4-ФСС | |

| В бумажном виде | В электронном виде | |

| 2019 | 20.01.2020 | 27.01.2020* |

| 1 квартал 2020 | 20.04.2020 | 27.04.2020* |

| полугодие 2020 | 20.07.2020 | 27.07.2020* |

| 9 месяцев 2020 | 20.10.2020 | 26.10.2020* |

| 2020 | 20.01.2021 | 25.01.2021 |

* Крайний день сдачи расчета переносится на ближайший рабочий день, так как он выпадает на выходной. Данная норма не предусмотрена Законом № 125-ФЗ, но Минздрав в Письме от 16.09.2011 № 3346-19 считает возможным руководствоваться ст. 193 ГК РФ, которой закреплено такое правило.

Ответственность работодателя за нарушение порядка сдачи 4-ФСС

Штраф за несвоевременную сдачу 4-ФСС предусмотрен п. 1 ст. 26.30 Закона № 125-ФЗ. Сумма составляет 5% от начисленных взносов за 3 последних месяца отчетного периода и умножается на количество месяцев (в том числе неполных) просрочки представления отчета. Штраф ограничивается пределами:

- не менее 1 000 рублей;

- не более 30% начисленных взносов.

Нарушение срока отчетности даже при нулевых показателях грозит санкцией в 1 000 рублей.

Кроме того, КоАП РФ в п. 2 ст. 15.33 вводит персональную ответственность руководителя за представление расчета не вовремя — от 300 до 500 рублей штрафа.

Представление 4-ФСС не в том формате (бумажном вместо обязательного электронного) повлечет штраф 200 рублей (п. 2 ст. 26.30 Закона № 125-ФЗ).

Подводим итоги

- 4-ФСС сдается страхователями с соблюдением установленных сроков и способов представления в территориальный орган ФСС.

- Штрафные санкции за несвоевременную сдачу отчета и несоблюдение формата отчета предусматриваются Законом № 125-ФЗ и КоАП РФ.