Очередной отчет 4-ФСС страхователям предстоит сдавать в октябре. Бланк и образец отчета по итогам 9 месяцев 2019 года вы сможете скачать из этой статьи. Здесь же вы найдете и много другой полезной информации для страхователей: о том, можно ли сейчас обращаться в ФСС за получением скидки к тарифу взносов на травматизм, когда потребовать от Фонда проценты за излишне взысканные взносы, а также о ближайших планах законодателей и свежих судебных решениях.

Ключевые сведения по отчету 4-ФСС за 3 квартал 2019 года

| Кто сдает | Все работодатели, уплачивающие за своих работников взносы на страхование по травматизму |

| Последний день срока сдачи |

|

| Ограничения по способам сдачи | Электронный способ обязателен при среднесписочном числе работников, превышающем 25 человек |

| Применяемый бланк | Утвержден Приказом ФСС РФ от 26.09.2016 № 381 в редакции от 07.06.2017 |

| Разделы отчета, обязательные для заполнения | Титульный лист, таблицы 1, 2 и 5

|

| Разделы отчета, заполняемые при наличии данных для них | Таблицы 1.1, 3 и 4

|

Кому и на каком бланке формировать 4-ФСС?

Отчет 4-ФСС посвящен взносам на страхование от несчастных случаев на производстве и профзаболеваний. Для краткости их именуют также платежами на травматизм или «несчастными» взносами. Нормативной базой для «несчастных» взносов служит Закон «Об обязательном социальном страховании от несчастных случаев…» от 24.07.1998 № 125-ФЗ.

Взносы на травматизм — единственный вид платежей по обязательному социальному страхованию, который после 2016 года остался под прямым контролем Фонда соцстрахования. Поэтому их оплата производится в адрес Фонда, а не налоговой службы, и отчетность по ним также следует подавать непосредственно в ФСС.

Платить «несчастные» взносы обязаны все работодатели, нанимающие физлиц по трудовому договору (ст. 3, п. 1 ст. 5 Закона № 125-ФЗ):

- юрлица всех организационно-правовых форм (в т. ч. их обособленные подразделения с отдельным расчетным счетом, самостоятельно начисляющие зарплату, и иностранные организации, функционирующие на территории РФ);

- физлица (в т. ч. ИП и лица, имеющие частную практику).

В отношении людей, принимаемых на работу по договорам гражданско-правового характера, необходимость оплаты таких взносов появляется у работодателя только при включении условия об этом в текст договора ГПХ (п. 1 ст. 5 Закона № 125-ФЗ).

Возникновение обязанности по оплате «несчастных» взносов приводит к необходимости регистрации работодателя в Фонде в качестве страхователя. В результате он получает присвоенные ФСС два кода (регистрационный номер и код подчиненности), которые будут указываться в отчетности.

Поскольку куратором взносов является ФСС, то он и утверждает форму бланка для отчета по ним. Краткое ее название соответствует обозначению «Форма 4-ФСС». Актуальный для отчета за 3 квартал 2019 года бланк формы (вместе с правилами заполнения) содержит Приказ ФСС РФ от 26.09.2016 № 381 в его последней редакции (от 07.06.2017).

Сроки сдачи отчета за 9 месяцев 2019 года

Отчетность по взносам на травматизм подается ежеквартально в территориальное отделение ФСС по месту регистрации страхователя. Официально установленные последние даты сроков подачи отчетности, приходящиеся на месяц, идущий вслед за очередным кварталом (п. 1 ст. 24 Закона № 125-ФЗ):

- 20 число — для отчета, сдаваемого на бумаге;

- 25 число — для электронно направляемой отчетности.

Способы сдачи 4-ФСС

Способов подачи отчета в Фонд существует два: бумажный и электронный. Последний обязателен для страхователей со среднесписочным числом сотрудников, превышающим 25 человек (п. 1 ст. 24 Закона № 125-ФЗ). При меньшей численности может применяться как бумажный, так и электронный способ. Особенностью электронного способа является необходимость заверения отчета усиленной квалифицированной электронной подписью.

Каждый из способов имеет варианты фактической передачи отчета в Фонд. Так документ, составленный электронно, может поступать в ФСС:

- по ТКС через уполномоченного оператора;

- через сайт самого Фонда;

- через личный кабинет на сайте Госуслуг.

Отчет, сформированный на бумаге, можно передать в Фонд:

- лично тому лицу, которое его подписывает;

- через представителя, имеющего доверенность на это;

- посредством Почты России;

- через МФЦ.

Факт сдачи отчета фиксирует:

- электронное подтверждение, направленное Фондом отправителю (при электронном способе подачи);

- отметка ФСС на бумажном экземпляре отчета, остающегося у передающего лица;

- документ Почты России, оформленный в связи с почтовым отправлением в адрес Фонда;

- расписка о приеме, выданная МФЦ.

При выявлении в отчете ошибок (особенно в расчетах) Фонд может его не принять. Поэтому не следует откладывать на последние дни отправку даже той отчетности, которая составляется в электронной форме.

Общие принципы внесения сведений в отчет 4-ФСС

Заполнение большинства таблиц формы 4-ФСС осуществляется цифрами, учитывающими суммы, которые сформированы за период, отсчитываемый от первого дня года, — нарастающим итогом. При этом в таблице, посвященной расчетам по взносам, отражается и сумма задолженности работодателя перед ФСС или Фонда перед работодателем по состоянию на начало года.

По этой причине протяженность каждого очередного отчетного периода тоже отсчитывается от первого дня года, и это приводит к тому, что отчет, представляемый в фонд по завершении 3-го квартала, будет считаться отчетом за 9 месяцев. Соответственно, на титульном листе в поле, предназначенном для указания отчетного периода, нужно проставить код, отвечающий 9 месяцам ─ «09».

В состав отчета входят разделы (п. 2 Приложения № 2 к Приказу № 381):

- Обязательные к заполнению — титульный лист, таблицы 1, 2 и 5.

- Заполняемые по мере возникновения у страхователя требующей внесения информации — таблицы 1.1, 3 и 4. Если они не оформляются, то в состав формы их не включают.

Отсутствие начислений заработной платы в отчетном периоде не освобождает от подачи отчетности. В этом случае она будет сформирована в объеме обязательных к заполнению разделов с внесением в нее необходимых сведений о страхователе и проставлением прочерков в тех полях, для которых отсутствуют цифровые показатели (п. 2 Приложения № 2 к Приказу № 381).

Все листы, попавшие в отчет, нумеруются. На каждом листе должны присутствовать (п. 3 Приложения № 2 к Приказу № 381):

- в его верхней части — регистрационный номер страхователя и код подчиненности;

- в нижней части — подпись страхователя и дата подписания.

Заполнение оформляемого вручную отчета должно быть выполнено синей или черной шариковой или перьевой ручкой печатными буквами.

Ошибки, выявленные при сдаче отчета на бумажном носителе, могут быть исправлены путем зачеркивания неверных данных, проставления правильных и заверения исправлений подписью страхователя с указанием даты исправления (п. 2 Приложения № 2 к Приказу № 381).

Правила заполнения обязательных разделов 4-ФСС

Обязательные к заполнению разделы отражают следующие сведения:

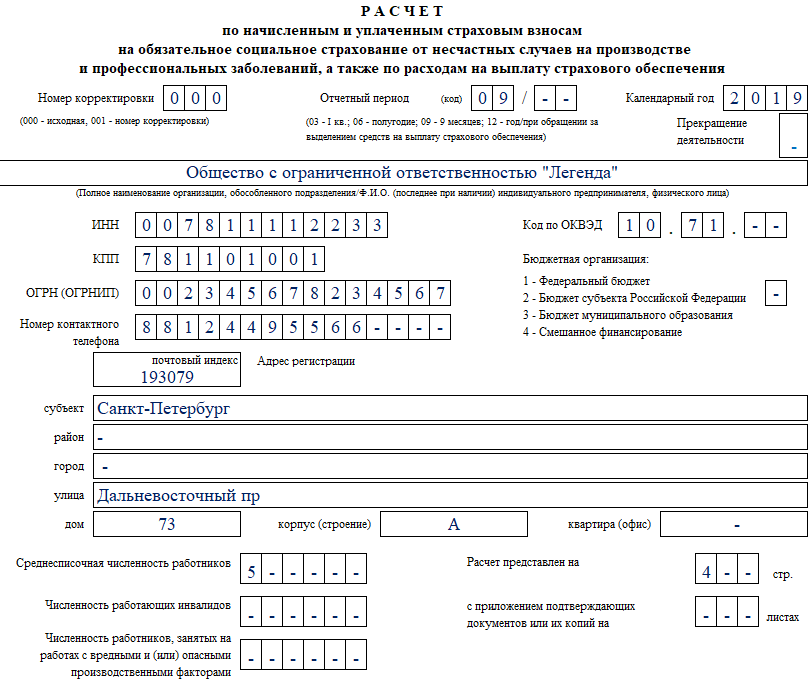

Титульный лист

Включает информацию о страхователе (и в т. ч. о численности его работников), отчетном периоде, объеме отчета и лице, его подписавшем. Внимания при его заполнении заслуживают следующие реквизиты:

- номер корректировки — в первичном документе ему соответствуют три нуля;

- отчетный период — для отчета за 9 месяцев он будет обозначен цифрами 09 в первых 2-х ячейках поля;

- название страхователя — его приводят по учредительным документам или удостоверению личности;

- ИНН и ОГРН — перед их, соответственно, 10-значным и 13-значным показателями, присваиваемыми юрлицу, в первых 2-х ячейках отведенных для этих кодов полей будут стоять нули;

- ОКВЭД — его значение соответствует основному виду осуществляемой деятельности (дающему право на применение согласованного с ФСС тарифа по «несчастным» взносам);

- номер контактного телефона — его приводят без использования скобок и тире.

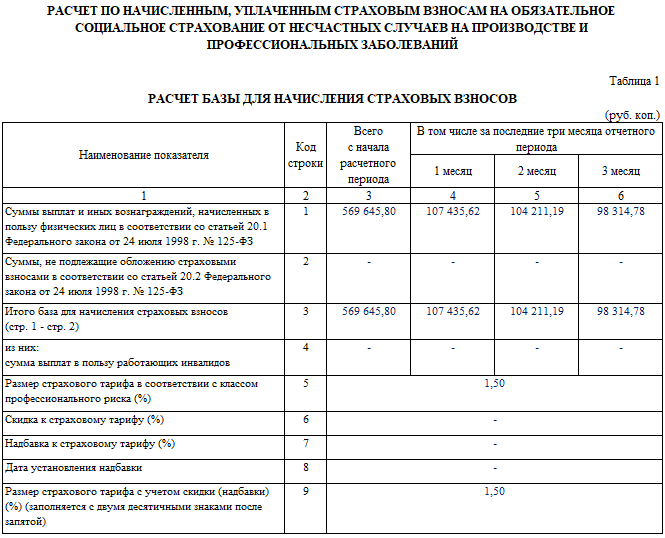

Таблица 1

Здесь приводится расчет базы, от которой начисляются взносы на травматизм. В этом расчете находит отражение не только сама база, но и обе величины, влияющие на нее (общая сумма начислений, сделанных в пользу работников, и общий объем необлагаемых взносами выплат).

Цифры, имеющие отношение к базе, показываются как нарастающим итогом от начала года, так и помесячно за 3 последних месяца периода отчета. Также в таблице приводятся данные по применяемому тарифу взносов с учетом установленных Фондом скидок/надбавок. Обратить внимание при заполнении нужно на то, что:

- база и формирующие ее цифры показываются в рублях и копейках;

- цифра, характеризующая размер тарифа, приводится с 2-мя знаками после запятой.

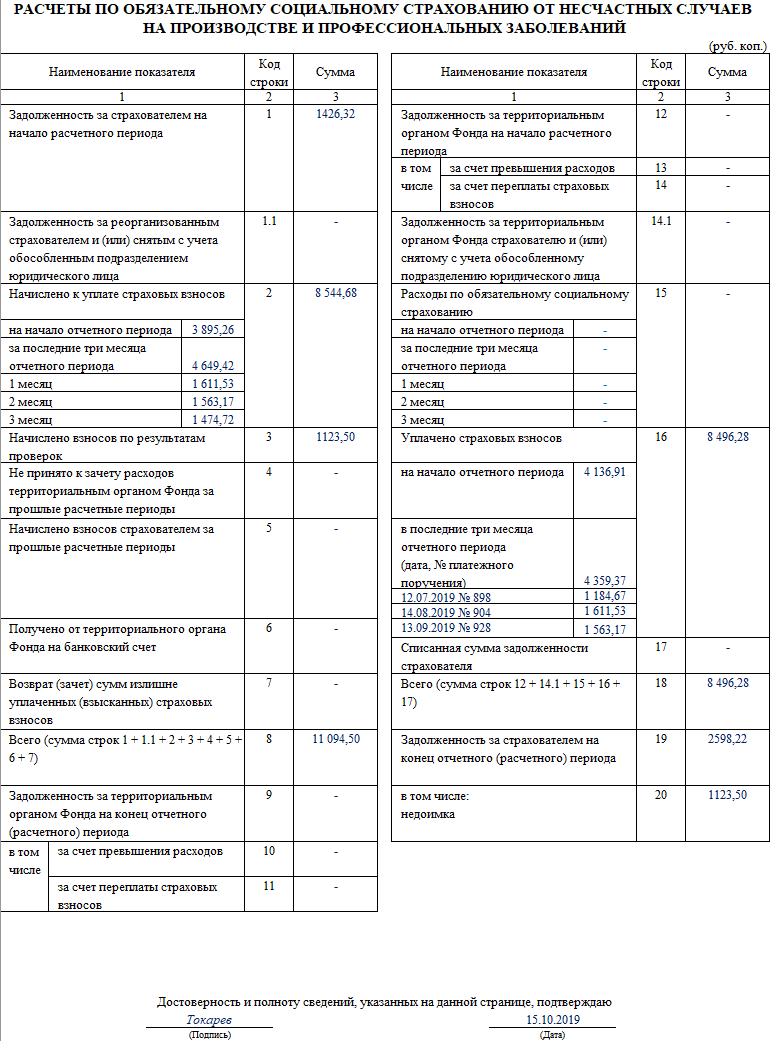

Таблица 2

В ней отражаем расчеты с Фондом по взносам. Таблицу составляют по выраженным в рублях и копейках данным, отвечающим всему отчетному периоду. В этих данных выделяют сведения, относящиеся к месяцам последнего квартала в части сумм начисленных и уплаченных взносов, а также расходов по соцстрахованию, сделанных за счет таких начислений.

Здесь также показывается информация о доначислениях, сделанных в отчетном периоде как страхователем, так и проверяющими, возвращенных, возмещенных, не принятых и списанных Фондом суммах. Залогом правильного отражения данных в этой таблице является сверка с числящимися в бухучете цифрами долгов (с учетом того, кто кому должен) на начало и конец периода, а также оборотов по всем имевшим место операциям.

Особого внимания заслуживает цифра, составляющая величину недоимки по взносам на конец отчетного периода. В нее попадет сумма оказавшихся неуплаченными на этот момент платежей за вычетом взносов, начисленных за последний месяц периода отчета.

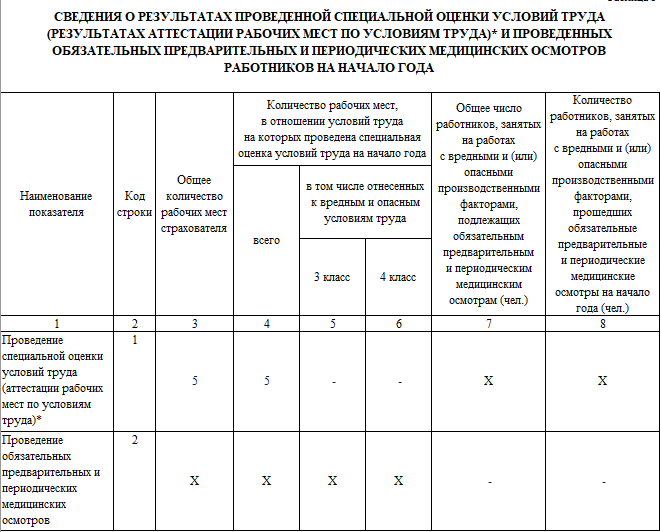

Таблица 5

Вносим информацию о проведенной спецоценке рабочих мест и ее обобщенных результатах, а также о числе работников, подлежащих обязательному медосмотру, и о количестве лиц, его прошедших.

Показать в ней нужно только данные по состоянию на начало года. Процедуры, проводимые в течение отчетного периода здесь отражения не требуют: таблица в каждом периоде отчета, относящемся к текущему году, будет заполнена одними и теми же данными.

Когда и как заполняются необязательные разделы формы?

Необязательные к заполнению разделы посвящены:

| Раздел 4-ФСС | Что отражает |

| Таблица 1.1 | Сведения об объеме базы начислений и применяемом тарифе в отношении работников, которых страхователь временно предоставляет для работы другому юрлицу или ИП.

По сути является аналогом таблицы 1, но дополнена информацией о принимающих работников сторонах и численности временно переданных каждой из них работников. Особенность заполнения таблицы заключается в том, что сведения о применяемом тарифе формируются по данным принимающей работников стороны. |

| Таблица 3 | Данные о выплатах, произведенных за счет средств соцстрахования по травматизму. Среди них раздельно показываются сведения по больничным, выданным в связи с травмами и оформленным по профзаболеваниям, оплате отпуска для прохождения лечения на курорте, расходам на предупреждение профтравматизма.

Приводимые цифры отражают количество оплаченных по каждому виду расходов (кроме связанных с предупреждением травматизма) дней и сумму потраченных на это средств. Данные вносятся нарастающим итогом от начала года. |

| Таблица 4 | Сведения о числе пострадавших на производстве человек в разбивке по видам причиненного здоровью вреда.

Информация для внесения в таблицу тоже формируется нарастающим итогом |

Все необязательные таблицы оказываются востребованными только при наличии данных для внесения в них и имеют характер справочных. При этом две из них дают сведения для сопоставления с цифрами, попавшими в таблицу 2: таблица 1.1 (в части величины начисленных взносов) и таблица 3 (в отношении общей величины расходов на соцстрахование за период).

С 16 августа можно обращаться в ФСС за скидкой к тарифу взносов на травматизм

Пока срок представления 4-ФСС не наступил можно заняться другими, не менее важными вопросами, связанными с взносами на травматизм.

Соцстрах утвердил на 2020 год основные показатели для расчета скидок и надбавок к тарифу взносов на травматизм — Постановление ФСС РФ от 23.05.2019 № 64, вступившее в силу 16.08.2019. С этой даты можно обращаться в Фонд за скидкой на 2020 год.

Напомним, кто из страхователей может рассчитывать на скидку:

- деятельность ведется 3 года и более;

- на день подачи заявления на скидку отсутствует задолженность перед ФСС (по взносам, пеням, штрафам);

- в предшествующем году отсутствовали страховые случаи со смертельным исходом (кроме случаев, когда смерть наступила по вине третьих лиц).

Решение о предоставлении скидки принимается Фондом с учетом сведений о специальной оценке условий труда и итогов обязательных медосмотров сотрудников по состоянию на 1 января текущего года. Подавать эти данные дополнительно не требуется ─ Фонд сам о них узнает из в табл. 5 вашей формы 4-ФСС.

Срок подачи заявления на скидку ─ после того, как ФСС утвердит основные показатели на очередной финансовый год, но не позднее 1 ноября текущего года (п. 7 Правил, утв. Постановлением Правительства РФ от 30.05.2012 № 524).

Когда ФСС обязан уплатить вам проценты: свежее судебное решение

Требуйте от ФСС уплаты процентов, если перечислили взносы по требованию контролеров, а потом оспорили это требование в суде.

Подобная ситуация недавно была рассмотрена в судебном порядке (Постановление АС Уральского округа от 06.06.2019 по делу № А50-29761/2018). Фонд по результатам проверки выставил компании требование об уплате взносов, которое было исполнено. Затем само требование фонда в суде было признано недействительным. Взносы фонд вернул, но проценты за излишне взысканные суммы уплачивать отказался.

ФСС настаивал, на том, что взносы являются излишне уплаченными, и оснований для начисления процентов нет. Судьи с Фондом не согласились, признав перечисленные компанией взносы не излишне уплаченными, а излишне взысканными. В обоснование своей позиции судьи сослались на выводы КС РФ и ВАС РФ в отношении налогов. В результате Фонд обязали выплатить компании проценты.

Минтруд предлагает еще на 3 года сохранить действующие тарифы взносов на травматизм

Чиновники Минтруда планируют сохранить в ближайшие годы на прежнем уровне тарифы взносов на травматизм ─ сейчас таких тарифов 32 (от 0,2% до 8,5%) в соответствии с видами экономической деятельности (Закон от 22.12.2005 № 179-ФЗ).

Предложение по сохранению тарифов подкрепляется прогнозными расчетами. Прогноз показал, что до 2022 года темп роста фонда заработной платы, на основе которого рассчитываются прогнозные показатели доходов от поступления взносов на травматизм, превышает темп роста индекса потребительских цен, который применяется при индексации размеров страховых выплат.

Этим же проектом предлагается сохранить льготные тарифы в отношении выплат сотрудникам-инвалидам I, II, III групп (в размере 60% от установленного размера). Данная мера, по мнению чиновников, будет способствовать стимулированию включения инвалидов в трудовой процесс.

Пока проект Закона «О страховых тарифах на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2020 год и на плановый период 2021 и 2022 годов» ждет своего внесения на рассмотрение в Госдуму.

Споры с ФСС станут решаться быстрее

Сейчас все спорные вопросы с Фондом можно решить только в суде. Длиться эти разбирательства могут от 2-х месяцев до года. Все дело в отсутствии законодательно разрешенной для фонда процедуры досудебного урегулирования споров. Этот законодательный пробел скоро устранят ─ законопроект № 744049-7 уже рассматривается в Госдуме.

После того как процедуру досудебного рассмотрения споров с ФСС утверждят, можно будет сэкономить на судебных издержках. Жалобы и претензии о несогласии с размером назначенных страховых выплат или отказом в их назначении можно будет оспаривать минуя судебные органы ─ обращаясь напрямую в ФСС.

Законопроектом предусмотрен упрощенный порядок досудебного урегулирования жалоб по сравнению с судебными процедурами. Это позволит сократить сроки рассмотрения обращений до 10 рабочих дней. При необходимости истребования дополнительных документов этот срок может увеличиваться, но не может превышать 20 дней.

По мнению законодателей, наделив Фонд правом на досудебное урегулирование спорных вопросов, можно существенно разгрузить суды ─ от 30% до 50% всех обращений удовлетворялись бы ФСС, и последующее обращение в суд уже не понадобится.

Подводим итоги

- Форма 4-ФСС отражает расчеты по взносам на травматизм, непосредственный контроль над которыми продолжает сохранять Фонд социального страхования.

- 4-ФСС предстоит сдавать каждому работодателю ежеквартально, ориентируясь в качестве предельных для этого сроков на числа, попадающие в месяц, следующий за завершившимся кварталом: 20 — для отчета, создаваемого на бумаге, и 25 — для электронного отчета (он обязателен при среднесписочном числе сотрудников, превышающем 25 человек). Переноса сроков из-за совпадения с выходными не предусмотрено.

- Бланк формы состоит из титульного листа и пяти таблиц, 3 из которых могут исключаться из отчета, если для их заполнения нет данных. Остальные таблицы и титульный лист в отчете должны присутствовать даже в ситуациях отсутствия начислений заработной платы.

- Заполнение большинства таблиц осуществляется цифрами, сформированными нарастающим итогом, из-за чего продолжительность отчетного периода отсчитывается от начала года.