Срок уплаты НДФЛ зависит от вида налогооблагаемого дохода. Разберемся, какой НДФЛ можно назвать зарплатным и когда он перечисляется в бюджет.

Что входит в НДФЛ с зарплаты

Подоходный налог (НДФЛ) взимается при получении доходов:

- выплачиваемых налоговым агентом (ст. 226, 226.1 НК РФ);

- по сделкам с недвижимостью, автомобилями (ст. 228 НК РФ);

- работающими на общей системе налогообложения ИП (ст. 227 НК РФ).

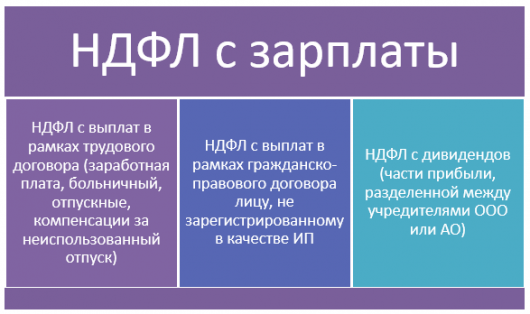

Зарплатный НДФЛ удерживается налоговыми агентами и имеет разновидности:

Иначе говоря, зарплатным назовем НДФЛ с заработанных гражданином сумм, удержанием и уплатой которого занимается налоговый агент — источник выплат.

Срок уплаты НДФЛ с выплат по трудовому договору

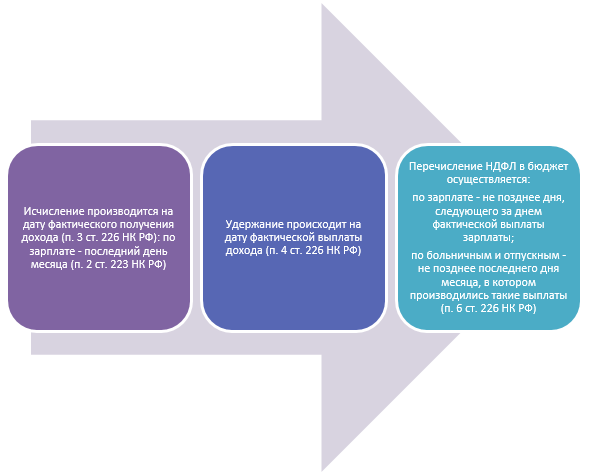

Работодатель обязан исчислить, удержать и уплатить подоходный налог с выплат сотруднику (п. 1 ст. 226 НК РФ):

Для исчисления налога не имеет значения, выдана зарплата работнику или нет.

Платить налог за счет средств налогового агента не разрешается (п. 9 ст. 226 НК РФ). Из этого следует, что с аванса работнику налог не перечисляется, а расчет с бюджетом работодатель производит из средств основной части зарплаты.

Пример

За январь 2020 года сотрудник получил 30 000 рублей, в том числе:

- 17.01.2020 — аванс 8 000 рублей;

- 04.02.2020 — основную часть зарплаты 22 000 рублей.

Работодатель:

- исчислил НДФЛ 31.01.2020;

- удержал НДФЛ 04.02.2020;

- перечислил НДФЛ 05.02.2020.

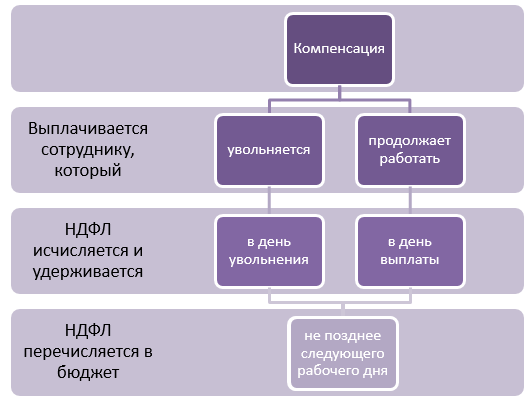

А вот как выглядят сроки по НДФЛ в отношении компенсации за неиспользованный отпуск:

НДФЛ с зарплаты аналогично исчисляется и удерживается в последний день работы увольняющегося сотрудника по п. 2 ст. 223 НК РФ.

Работник, не собирающийся увольняться, вправе получить компенсацию только за ту часть неиспользованного отпуска, которая превышает стандартные 28 дней (ст. 126 ТК РФ). Ежегодный дополнительный оплачиваемый отпуск предоставляется сотрудникам с особыми условиями труда согласно ст. 116 ТК РФ.

Более подробно о компенсации за неиспользованный отпуск читайте в нашей статье.

Срок уплаты НДФЛ с выплат по ГПХ

Такой договор не предусматривает ни отпускных, ни больничных, ни компенсаций, полагающихся в рамках ТК РФ. По своему усмотрению работодатель вправе установить любые другие виды выплат.

Подоходный налог с вознаграждений в рамках гражданско-правового договора (п. 3, 4, 6 ст. 226 НК РФ):

- исчисляется и удерживается — в день выплаты;

- перечисляется — не позднее следующего рабочего дня.

Срок уплаты НДФЛ при выплате дивидендов

Дивиденды — часть прибыли ООО или АО, разделенная между собственниками.

Организационно-правовая форма определяет значимые для НДФЛ с дивидендов даты:

| Операция по НДФЛ | ООО | АО |

| Исчисление и удержание | День выплаты | |

| Перечисление | Не позднее следующего рабочего дня | Не позднее 1 месяца с момента выплаты |

| Основание | п. 4, 6 ст. 226 НК РФ | п. 9 ст. 226.1 НК РФ |

Сроки уплаты НДФЛ в 2020 году: таблица

Подведем итог по срокам уплаты НДФЛ с зарплаты:

| Вид выплат для НДФЛ | Срок уплаты налога |

| В рамках трудового договора | |

| Зарплата | День, следующий за датой выдачи (перечисления) работнику основной части зарплаты.

При увольнении — день, следующий за последним рабочим днем |

| Отпускные, больничные | Последний день месяца, в котором они выплачивались |

| Компенсация за неиспользованный отпуск | При увольнении — день, следующий за последним рабочим днем.

Без увольнения — день, следующий за датой выдачи (перечисления) сотруднику компенсации |

| В рамках гражданско-правового договора | |

| Все виды вознаграждений | День, следующий за датой выдачи (перечисления) дохода физлицу |

| Дивиденды | |

| От участия в ООО | День, следующий за датой выдачи (перечисления) дохода собственнику |

| От участия в АО | Не позднее 1 месяца с момента выдачи (перечисления) дохода владельцу акций |

Если срок уплаты подоходного налога выпадает на нерабочий день, работодатель перечисляет НДФЛ в ближайший рабочий день (п. 7 ст. 6.1 НК РФ).

Подводим итоги

- НДФЛ с зарплаты называют налог с заработанных физлицом сумм, удержанный и уплаченный налоговым агентом — источником выплат.

- Сроки уплаты для различных видов зарплатного НДФЛ отличаются: они приведены в ст. 223, 226 НК РФ.