СЗВ-М в течение всего 2018 года работодатели ежемесячно сдавали в ПФР. Форма очередного — декабрьского отчета применяется прежняя, а вот подходы ПФР к наказанию страхователей за ошибки в СЗВ-М изменились. Что учесть в декабрьском СЗВ-М? Как накажут работодателей за ошибки? В нашем материале вы найдете не только ответы на эти вопросы, но и образец СЗВ-М за декабрь и подсказки по его заполнению. Расскажем и о свежих судебных решениях по СЗВ-М: как отбиться от штрафов или существенно снизить их размер.

Срок сдачи СЗВ-М за декабрь 2018 года

Срок сдачи СЗВ-М по закону приходится на 15 число месяца, следующего за отчетным периодом, т. е. за декабрь 2018 года его нужно сдать не позднее 15.01.2019 (вторник).

Напомним, что порядок предоставления формы зависит от числа застрахованных лиц (п. 2 ст. 8 закона № 27-ФЗ). Если их количество невелико (24 и менее), допускается сдача отчета на бумажном носителе. Если же форма включает данные о 25 и более лицах, ее необходимо направлять только в электронном виде.

Форма СЗВ-М

Сведения за декабрь 2018 года составляйте по форме СЗВ-М, утвержденной постановлением Правления ПФР от 01.02.2016 № 83п.

Скачать бланк СЗВ-М за декабрь 2018 года.

Поясним порядок заполнения отчета СЗВ-М за декабрь 2018 года.

Сведения о страхователе в отчете за декабрь 2018 года

Оформление отчета начинается с внесения сведений о страхователе и самой форме.

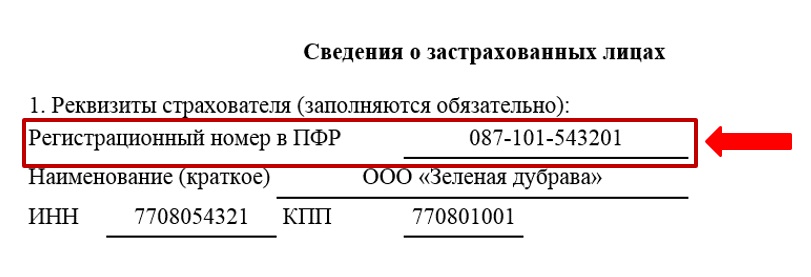

Регистрационный номер в ПФР

Он присваивается каждому юридическому лицу или ИП при регистрации в фонде и должен обязательно присутствовать на всех отчетах, направляемых в ПФР. Это 12-значный цифровой код, правильность заполнения которого можно проверить, например, на сайте ФНС РФ.

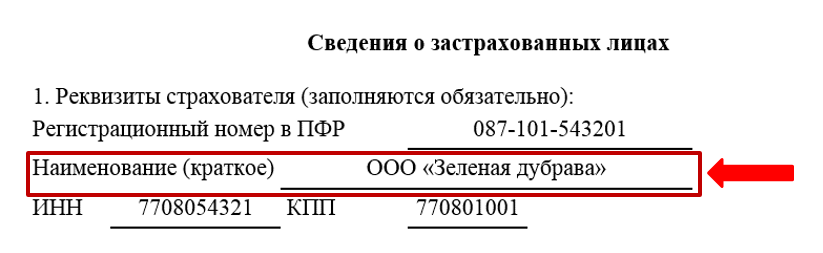

Краткое наименование страхователя

Для юридического лица оно берется из учредительных документов. При отсутствии «официального» краткого наименования следует указывать полное.

Для физического лица в это поле заносится полное Ф.И.О. Если отчитывается предприниматель, то перед Ф.И.О. указывают аббревиатуру «ИП». Если же отчитывается работодатель-физлицо, не являющийся ИП (например, адвокат или нотариус), то ничего, кроме Ф.И.О., в данной строке писать не нужно.

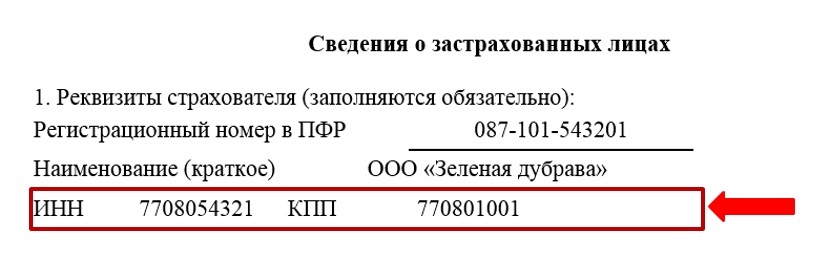

ИНН и КПП

Они берутся из свидетельства, выдаваемого ФНС. Для юридического лица используется 10-значный ИНН и 9-значный КПП (код причины постановки на учет). Для физических лиц ИНН будет 12-значным, а КПП не применяется.

Отчетный период

Указывается месяц (в двухзначном формате) и год (в четырехзначном). Для декабря 2018 года в этой строке проставляется «12» и «2018».

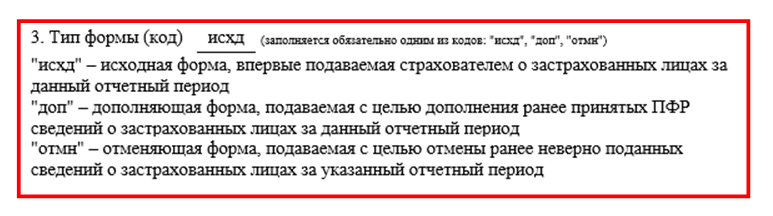

Тип формы

В поле заносится один из буквенных кодов — в зависимости от варианта подаваемого отчета:

• «исхд» — если форма сдается впервые;

• «доп» — если отчет включает информацию, дополняющую ранее отправленные сведения;

• «отмн» — если назначение подаваемой формы в том, чтобы отменить предоставленные раннее некорректные данные.

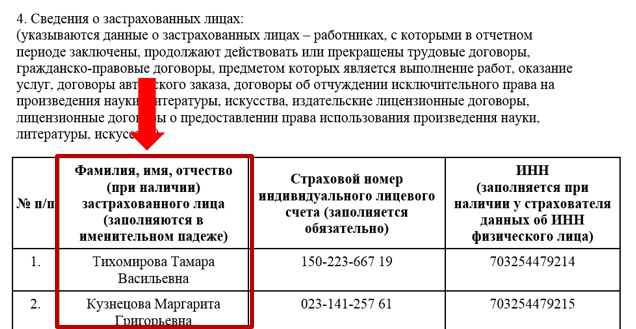

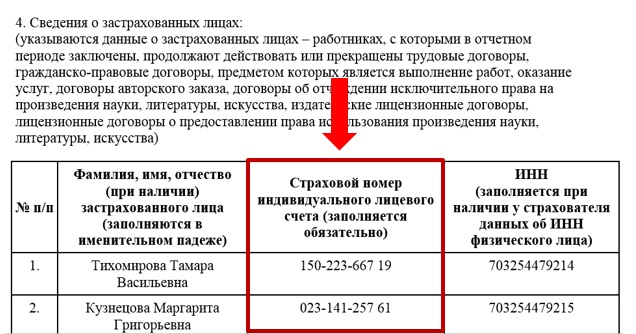

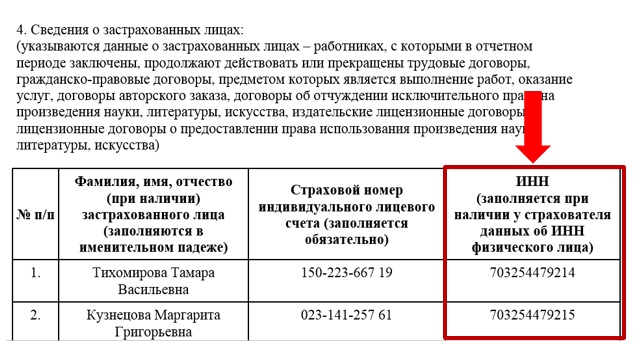

Сведения о застрахованных лицах

В отчет включите всех физлиц, с которыми в истекший месяц (в данном случае — в декабре 2018 года) действовали договоры, связанные с выплатой вознаграждений физлицам. Речь идет не только о трудовых договорах, но и о гражданско-правовых, авторских, лицензионных и др.

Данные представляются в форме таблицы, состоящей из 4 колонок:

- Порядковый номер. Последовательность занесения застрахованных лиц в отчет значения не имеет. Это может быть алфавитный, хронологический (по мере заключения договоров) или вообще произвольный порядок.

- Ф.И.О. застрахованного лица. Приводим в именительном падеже. Отчество указываем при его наличии.

- Индивидуальный страховой номер в системе пенсионного страхования. Вносим на основании свидетельства СНИЛС.

- ИНН физического лица. Этот реквизит, в отличие от предыдущих, не является строго обязательным и при отсутствии у работодателя этой информации может не вноситься.

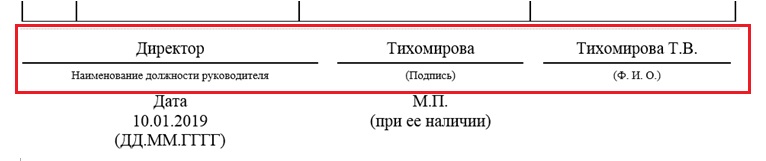

Далее указывается информация о лице, подписывающем отчет и проставляется его личная подпись. Для юридического лица это руководитель или лицо исполняющее его обязанности (в последнем случае указывают реквизиты документа, подтверждающего полномочия ответственного лица). Предприниматель или иное физлицо–работодатель подписывают отчет лично. При этом в строке «Наименование должности руководителя» указывается статус физлица — предприниматель, нотариус, адвокат и т. п.

Скачать образец заполнения СЗВ-М за декабрь 2018 года.

На что обратить внимание при формировании отчета за декабрь 2018 года

Поясним ряд моментов, которые обычно вызывают затруднение у работодателей:

- В СЗВ-М за декабрь 2018 года включите только тех лиц, выплаты которым подлежат пенсионному страхованию. Если, например, организация заключает с физлицом договор купли-продажи или аренды имущества, то вносить данные этого человека в СЗВ-М не нужно.

- Сведения по форме СЗВ-М за декабрь 2018 года подаются по каждому застрахованному лицу, с которым в этом месяце заключены, продолжают действовать или прекращены трудовые договоры, договоры гражданско-правового характера. Наличие выплат по ним в этом же периоде значения не имеет. Также неважно, сколько дней в течение декабря действовал договор. Даже если речь идет только об одном дне, все равно работник должен быть включен в отчет. А вот если в отчетном периоде были только выплаты, а договор уже прекратил действовать, то включать получателя платежа в СЗВ-М не нужно.

- Если работники отсутствуют на рабочих местах по любым причинам (длительная командировка, отпуск, декрет), но договора с ними в декабре месяце действуют — информацию о таких лицах также следует заносить в форму.

- Нулевую форму СЗВ-М не сдают. Если физлицо (ИП, адвокат, нотариус) не имеет сотрудников и не заключает с другими физлицами гражданско-правовые договора, то у него нет обязанности предоставлять этот отчет.

Более интересная ситуация складывается, если юридическое лицо состоит из одного сотрудника, который одновременно является директором и учредителем. Что делать в этом случае — рассмотрим далее.

Отчет на одного директора-учредителя: сдавать или нет?

Эта ситуация встречается не так уж редко. Организация при этом обычно не ведет деятельности и, естественно, собственник не видит необходимости платить зарплату себе самому.

Роструд и ПФР ранее имели по этому поводу совершенно разные позиции. Пенсионное ведомство всегда настаивало на том, что директор все равно является застрахованным лицом и должен быть включен в отчет. При этом наличие или отсутствие выплат в его пользу значения не имеет (письмо ПФ РФ от 06.05.2016 N 08-22/6356).

Роструд, в свою очередь, ранее указывал, что единственный учредитель компании может вести управленческую деятельность без заключения договора (письмо от 06.03.2013 N 177-6-1). А ведь именно наличие действующего трудового (или аналогичного) договора является определяющим при включении застрахованного лица в отчет СЗВ-М.

Однако в 2018 году Минтруд изменил свою позицию и в письме от 16.03.2018 № 17-4/10/В-1846 все-таки согласился с мнением, высказанным ПФР. Чиновники, в частности, указывают, что даже при отсутствии оформленного договора трудовые отношения возникают при фактическом допуске сотрудника к работе (ст. 16 ТК РФ).

Когда отчет по форме СЗВ-М считается принятым

С 1 октября 2018 года Инструкция по персонифицированному учету применяется в новой редакции (утв. приказом Минтруда от 21.12.2016 № 766н). Отчет СЗВ-М теперь недостаточно направить в фонд, ПФР также должен его принять. Изменения внесены Приказом Минтруда России от 14.06.2018 № 385н.

Таким образом, при сдаче СЗВ-М в электронном виде за декабрь 2018 года самое важное – получить квитанцию о том, что ПФР принял этот отчет. Пока квитанции нет, отчет считают непринятым, и вполне вероятен штраф за непредставление.

Возможные штрафы

За нарушения порядка формирования отчета или сроков его сдачи на страхователя может быть наложен штраф в размере 500 руб. за каждое застрахованное лицо (ст. 17 закона № 27-ФЗ). Таким образом, крупные компании с большой штатной численностью могут при наличии нарушений понести весьма существенные финансовые потери.

Обновленная инструкция устанавливает условия, при выполнении которых можно избежать штрафа:

- Ошибки, подлежащие исправлению, допущены в отношении лиц, включенных в СЗВ-М с типом «Исходная».

- Ошибки обнаружены и исправлены самим страхователем или в течение 5 рабочих дней с момента получения от ПФР уведомления.

Таким образом, если в СЗВ-М за декабрь 2018 года вы забыли отразить сведения по отдельным физлицам и подаете на «забытых» лиц дополняющую форму СЗВ-М после срока сдачи этого отчета, штрафа избежать не получится. Правда, страхователям в отдельных случаях удается это сделать в суде.

Когда удается отбиться от штрафов

Несмотря на то, что отчет по форме СЗВ-М страхователи сдают уже не первый год, многие споры по штрафам из-за ошибок в этой форме решаются только в суде. И нередко в пользу страхователей. Вот несколько судебных решений, которые помогут отбиться от штрафа или существенно снизить его размер:

- Техническая опечатка в СЗВ-М не может служить основанием для штрафа (Определение ВС РФ от 28.09.2018 № 309-КГ18-14482).

- Оштрафовать филиал за опоздание с СЗВ-М нельзя (постановление ВС РФ от 10.12.2018 № 308-КГ18-19977).

- Ошибка в СЗВ-М (например, в обозначении отчетного периода), исправленная после крайнего отчетного срока, но до обнаружения ее ПФР, не является основанием для штрафа (определение ВС РФ от 29.11.2018 № 310-КГ18-19510).

- Компания в исходной СЗВ-М не указала сведения о 248 работниках и только через год дополнила недостающие сведения. ПФР оштрафовал за это страхователя после проверки, но суд посчитал привлечение к ответственности незаконным: за истекшее время сам фонд ошибку не обнаружил (постановление АС Волго-Вятского округа от 29.10.2018 по делу № А82-1008/2018).

- СЗВ-М сдан с опозданием по причине болезни бухгалтера ─ суд снизил штраф в 11 раз, признав нетрудоспособность бухгалтера смягчающим обстоятельством (определение ВС РФ от 04.07.2018 № 303-КГ18-8663).

- Страхователь сдал СЗВ-М на 1 день позже срока по объективной причине (в последний день сдачи отчета отключили свет) ─ судьи встали на сторону страхователя, не согласившись со штрафом (постановление АС Волго-Вятского округа от 17.07.2017 № А28-11249/2016).

Причины, по которым СЗВ-М вовремя не попадает от страхователя в ПФР, могут быть разными. Никто не застрахован от технических погрешностей, опечаток, неточностей при оформлении СЗВ-М или пропусков в нем информации. Если пенсионный фонд пытается оштрафовать на солидную сумму, а у вас есть смягчающие обстоятельства, оспорить штраф или снизить его размер можно попытаться в суде.