Отпускные важно не только вовремя оплатить, но и корректно рассчитать — задокументировав расчеты в установленном порядке. Общераспространенный среди российских работодателей инструмент для такого документирования — записка по форме № Т-60. Ее применение имеет довольно много нюансов.

Зачем нужна форма Т-60?

Любая хозяйственная операция на предприятии подлежит «оправдыванию» (удостоверению обоснованности ее совершения) с помощью первички, соответствующей требованиям Закона «О бухучете» от 06.12.2011 № 402-ФЗ.

Выплата отпускных — хозяйственная операция. Она не будет выглядеть обоснованной, если бухгалтер просто так возьмет и перечислит работнику положенную сумму на отпуск: ее необходимо прежде рассчитать, а сам расчет — задокументировать.

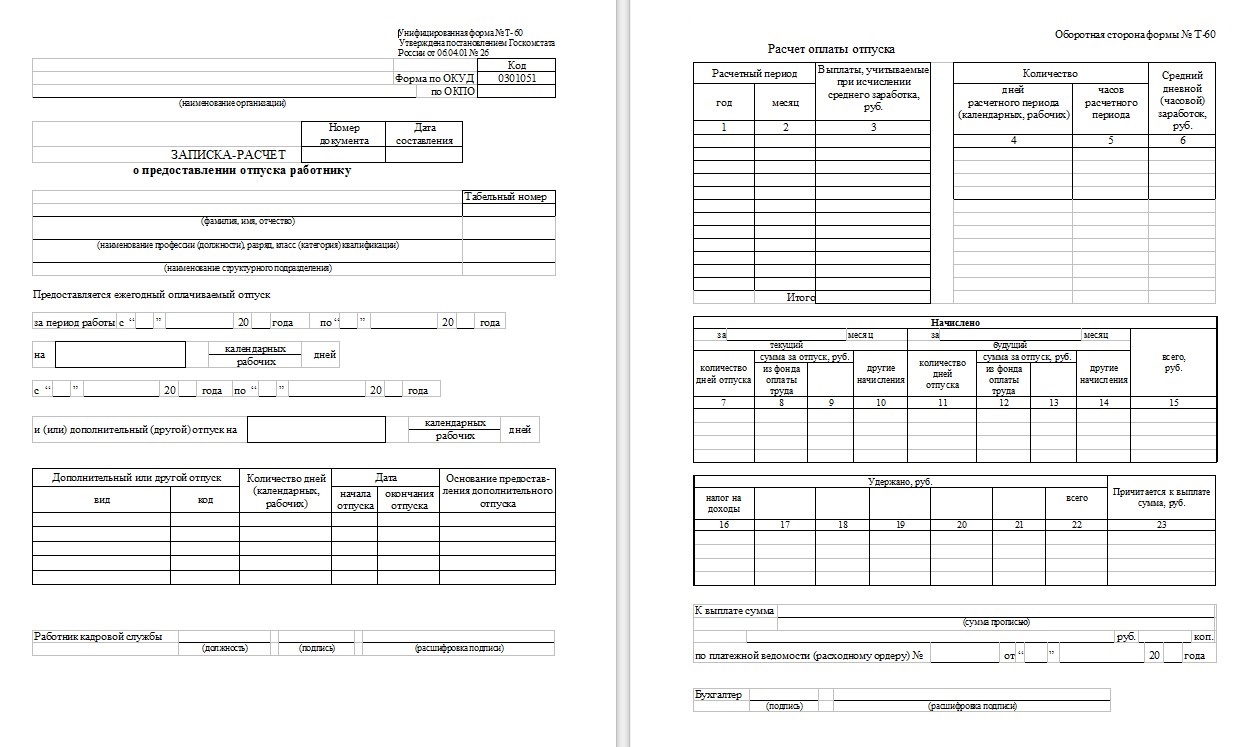

Бланк записки-расчета по отпускным Т-60

В качестве источника документирования традиционно выступает записка-расчет, составляемая по унифицированной форме Т-60 на основании приказа на отпуск (который часто составляется по унифицированной форме № Т-6). Форма утверждена Постановлением Госкомстата от 05.01.2004 № 1.

Но можно использовать свою форму записки-расчета (закрепив порядок ее применения в учетной политике). Однако в случае использования унифицированной у проверяющих органов не бывает претензий. Поэтому современные предприятия во многих случаях не ищут ей альтернативы и используют ее как есть.

Особенности применения формы Т-60

В процессе использования формы Т-60 работодателю нужно учитывать, что:

- Записка должна быть составлена и подписана до того, как произошла фактическая выплата отпускных — поскольку именно на ее основании производится выплата.

Дата составления записки, указанная в ней, может совпадать с датой издания приказа на отпуск или же быть более поздней. Следовательно, записку нужно успеть составить не позднее, чем за 3 дня до выхода человека в отпуск.

- В случае, если отпуск отменен и перенесен, и издается новый приказ — то должна быть составлена еще одна записка.

Одна записка, таким образом, соответствует одному уникальному приказу.

- Перерасчет отпуска — не основание для издания новой формы.

Бывает, что уже по факту выхода человека в отпуск (и выплаты ему отпускных) бухгалтер обнаруживает, что исчислил отпускные с ошибкой. В этом случае доплата в установленном порядке прибавляется к будущей зарплате данного человека. Или к его следующим отпускным — которые будут отражены в новой записке. Может быть оформлено удержание — если переплата допущена в пользу работника.

- Записка-расчет — пример документа, который может составляться несколькими разными специалистами (каждый из них заполняет записку в пределах своей компетенции).

Как правило, за отражение сведений на первой странице отвечает кадровик — поскольку именно у него должен иметься доступ к тем сведениям, что предполагается указать в первой части документа. А за отражение данных на странице «Расчет оплаты отпуска» — уже бухгалтер. Документ должен быть своевременно передан ему кадровиком. По итогам заполнения на записке должно быть 2 подписи — кадровика и бухгалтера.

Храниться документ должен в бухгалтерии — «конечной инстанции», которая завершает утверждение записки-расчета. Она же и будет показывать записку проверяющим.

- Графа 5 (количество отработанных часов) заполняется, только если по сотруднику велся суммированный учет рабочего времени.

Если у человека оклад — не нужно пересчитывать его на часы, графа остается пустой.

- В графе «За период работы» (блок А) указывается рабочий год.

Он может быть дольше 365 дней. Дело в том, что в рабочий год не входят (ст. 121 ТК РФ):

- отпуск по уходу за ребенком до достижения им возраста 3 лет;

- отпуска за свой счет длиннее 14 дней;

- время прогулов и иных периодов отсутствия человека на рабочем месте без уважительных причин.

При этом, не следует путать период, указываемый в блоке А, с количеством отработанных календарных дней — которое отражается в графе 4 таблицы раздела «Расчет оплаты отпуска». Количество календарных дней исчисляется так:

- Подсчитываем количество полных отработанных месяцев.

- Умножаем каждый на 29,3.

- Подсчитываем календарные дни работы в каждом из неполных отработанных месяцев.

Для этого 29,3 делим на общее количество дней в месяце, а затем умножаем результат на разницу между общим количеством дней в данном месяце (в который включаются и выходные) и количеством дней отсутствия человека на работе.

- Суммируем календарные дни работы в полных и неполных месяцах.

Итоговая сумма, скорее всего, будет значительно отличаться от рабочего года, который указывается в блоке А.

- В случае, если по приказу, в соответствии с которым составляется записка, человеку дается один и тот же тип отпуска (например, ежегодный оплачиваемый) за разные рабочие годы, то на первом листе бланка блок А нужно продублировать 2 раза.

В каждом из блоков А будет указан отдельный рабочий год (и длительность отпуска по каждому из них).

- Если человек выходит в отпуск в месяце составления записки, и возвращается на работу в том же месяце, то в графе «Начислено» на второй странице документа заполняются данные в графах 7-10.

Если выходит в следующем месяце (или месяцах — которых может быть несколько, например, если это педагогический работник или человек, работающий на Крайнем Севере, где дается длинный отпуск) — то в графах 11-14.

Если отпуск частично приходится частично на месяц составления записки, частично — на следующий (следующие), то общая сумма исчисленных отпускных распределяется между двумя столбцами пропорционально.

Конкретный месяц в графе «Начислено» указывается словами. Например, если записка составлялась в июне, и выходит человек в отпуск в июне, то пишется, что начислено «За июнь» (ниже указывается, что это текущий месяц).