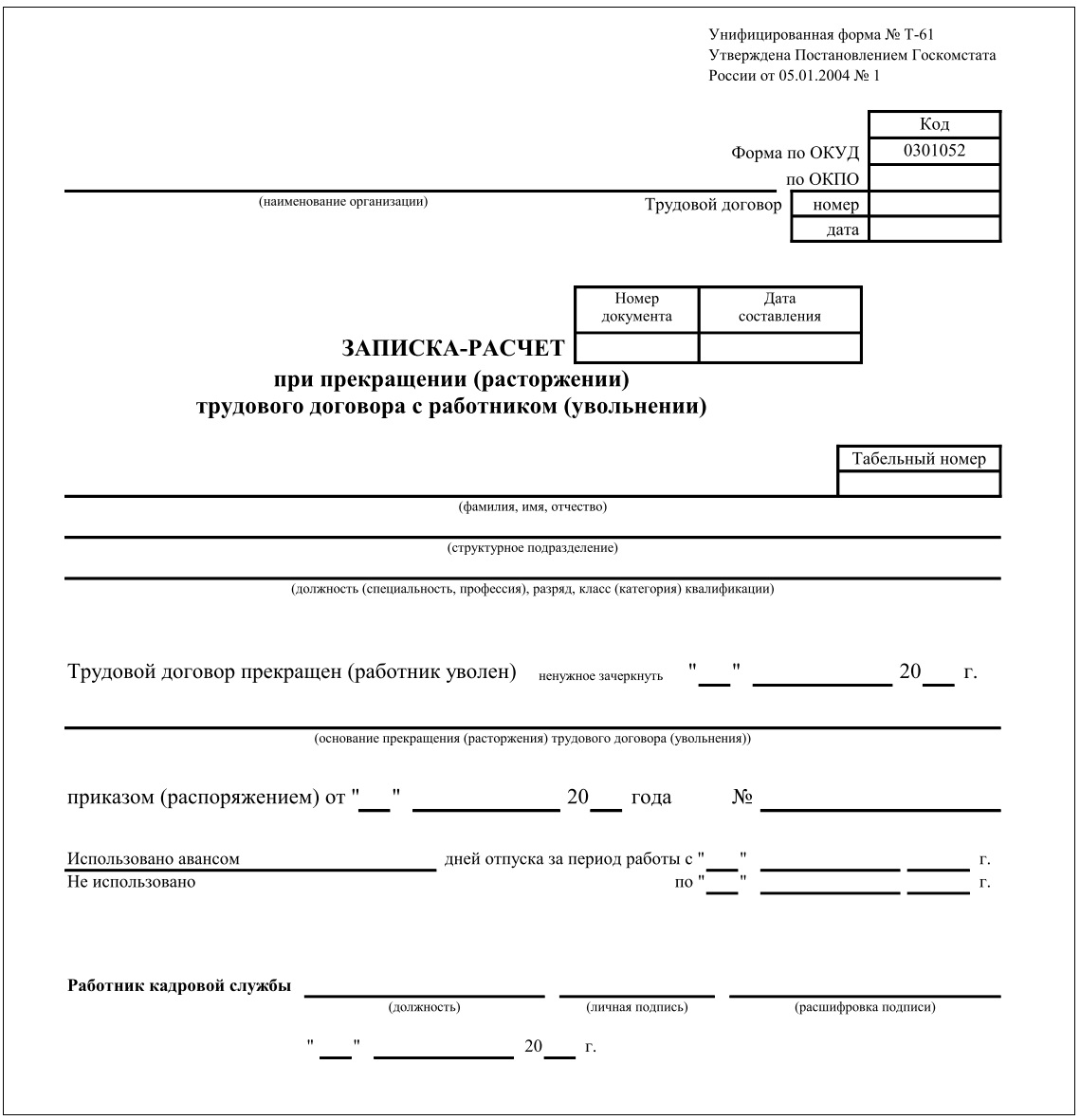

Все расчеты при увольнении подлежат отражению в бухгалтерской первичке. Традиционно она представлена формой Т-61, у которой есть ряд особенностей в части заполнения.

Зачем нужна форма Т-61?

Расторгая трудовой договор с работником, работодатель должен рассчитаться с ним по всем имеющимся финансовым обязательствам:

- по выплате оставшейся зарплаты;

- по выплате неотгулянных отпускных (компенсации за отпуск);

- по выплате выходного пособия;

- по иным выплатам, что предусмотрены трудовым договором (к прнимеру, на «топовых» позициях распространены неустойки за досрочное расторжение контракта).

Расчет при увольнении, как и любая другая хозяйственная операция, подлежит «оправдыванию» первичным документом. Иначе ФНС может не принять расходы, представленные выплатами при увольнении, в расчете налоговой базы (да еще и выписать штрафы за ее некорректный расчет). Могут возникнуть вопросы и у Роструда по правильности начисления выплат при увольнении — если инспекторы данного ведомства придут с проверкой.

В рассматриваемом случае первичкой может быть записка-расчет. Данный документ используется традиционно — еще с советских времен. Приказом Минфина СССР от 27.12.1973 № 323 была введена в оборот записка-расчет по форме № 425-мех, которая подлежала использованию как при увольнении, так и при предоставлении отпуска.

Какой бланк использовать для записки-расчета при увольнении

Госкомстат РФ Постановлением от 05.01.2004 № 1 издал для двух разных процедур — выхода в отпуск и увольнения, две отдельные формы — соответственно, Т-60 и Т-61. При этом, вторая из них — это в некотором смысле «расширенная» версия первой. В форме Т-60 отражаются данные только по отпуску. В Т-61 — также по отпуску (способом, похожим на отражение отпуска в Т-60), поскольку отпускные входят в расчеты при увольнении, и по заработной плате.

При желании хозяйствующий субъект может использовать любую удобную форму записки-расчета — необязательно унифицированную, но при условии сохранения обязательных реквизитов первичного документа.

На практике записка-расчет часто используется как основной источник данных для заполнения лицевых счетов (формы Т-54 и Т-54а) и связанных с ними регистров. В свою очередь, сама записка Т-61 составляется на основании приказа о прекращении трудового договора.

Как и большинство унифицированных форм от Госкомстата, рассматриваемый документ имеет довольно простую и логичную структуру, и потому заполняется легко. Но при его оформлении следует обратить внимание на ряд нюансов.

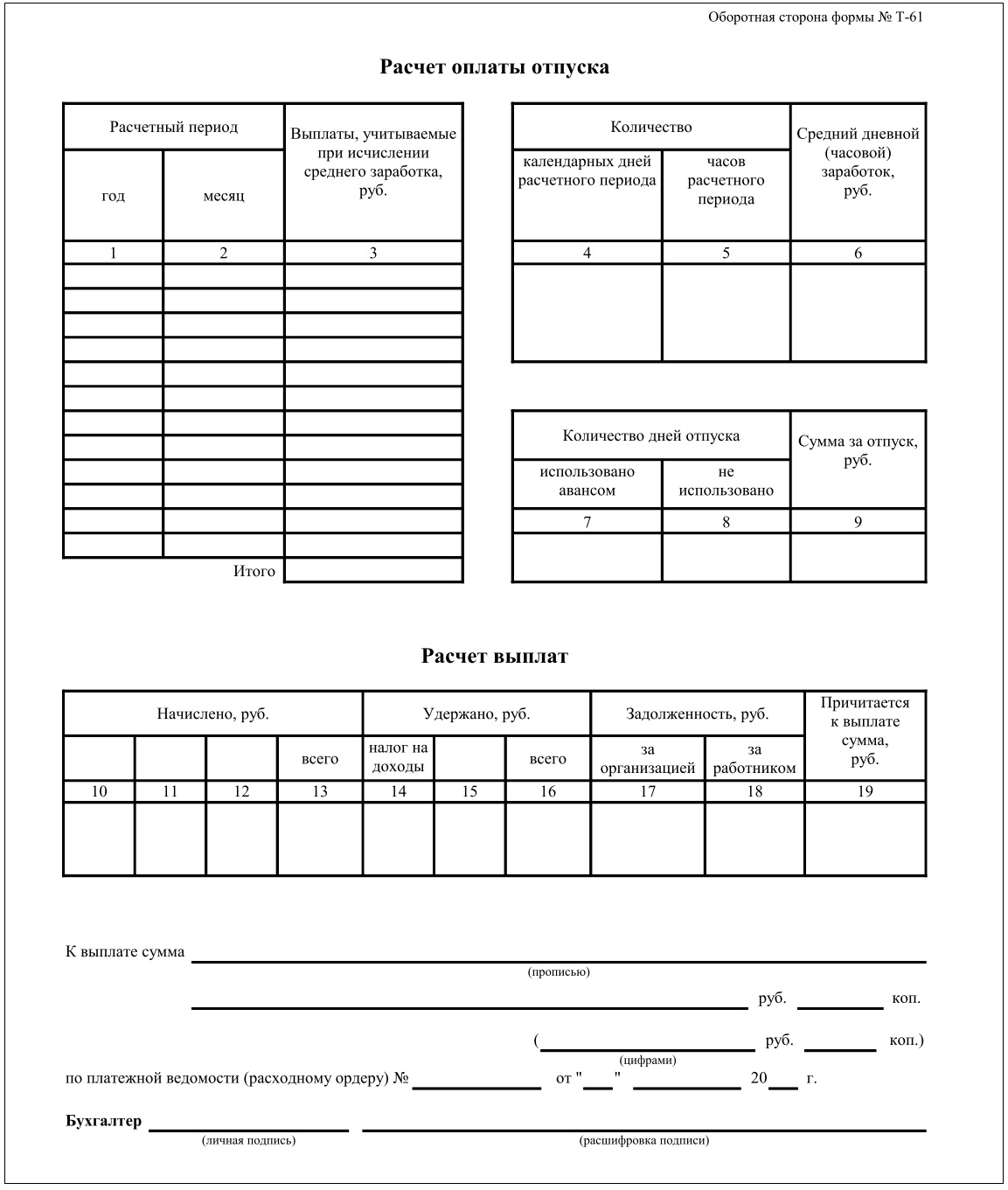

Заполнение записки-расчета Т-61: нюансы

При работе с запиской нужно иметь в виду, что:

- Зарплата и иные выплаты, что дополняют ее по трудовому договору, облагаются НДФЛ (который показывается в графе «Удержано» на странице «Расчет выплат»).

В свою очередь, выходные пособия облагаются НДФЛ только в той части, что превышает 3 средних заработка увольняемого человека (на Крайнем Севере — более 6 средних заработков). Поэтому, важно правильно отразить их в форме — не превысив и не занизив величины налогов.

- В графе 4 раздела «Расчет оплаты отпуска» показывается расчетное количество календарных дней, за которые дается отпуск.

Чтобы его определить, нужно:

- Подсчитать количество полных месяцев работы человека и умножить их на 29,3.

- Подсчитать количество календарных дней работы в каждом из неполных отработанных месяцев.

Для этого 29,3 делится на общее количество дней в месяце (в которые включаются и выходные), а затем результат умножается на общее количество дней минус количество неотработанных дней.

- Суммировать показатели по пунктам 1 и 2.

Важно не перепутать показатель по графе 4 с рабочим годом — о том, где он указывается, чуть ниже.

- На первой странице формы предполагается указание количества использованных или не использованных дней отпуска за тот или иной период.

Напротив каждого из пунктов по использованию отпуска («Использованных авансом» или «Не использованных») ставится нужное количество дней. При этом — с точностью до двух десятых (как итог вычислений в рамках обычной процедуры подсчета количества дней отпуска).

Применяемая в общем случае процедура расчета количества дней отпуска предполагает деление установленного законом или договором количество дней отпуска за год (по умолчанию — 28) на 12. Условно говоря, когда за 1 отработанный месяц положено 2,33 дня отпуска.

Если выяснится, что предприятие должно работнику отпуск ровно за 1 месяц работы — то в графе «Не использованных» пишется 2,33. Если, к примеру, за 5 месяцев — пишется 11,65 (2,33 умножаем на 5). Впоследствии отраженная в данной графе цифра без округления умножается на средний заработок за расчетный период — для расчета фактической компенсации.

В графе «За период» ниже указывается не длительность трудового договора, а общее количество дней, отработанных в рамках рабочего года или нескольких рабочих лет. Один рабочий год в общем случае соответствует календарному (и если это так, что период, указываемый в рассматриваемой графе, все же будет совпадать с периодом действия трудового договора).

Но он увеличивается на количество:

- дней отпуска по уходу за ребенком до достижения им возраста 3 лет;

- дней отпуска за свой счет, превышающее 14 дней;

- дней прогулов и иных периодов отсутствия человека на рабочем месте без уважительных причин.

Эти дни не включаются в отпускной стаж (Письмо Минтруда России от 18.10.2016 № 14-2/В-1045).

- Страховые взносы — в ПФР, ФСС, ФФОМС, в форме Т-61 нигде не показываются.

Они не относятся к удержаниям, которые уплачивает работник: взносы полностью платит за свой счет работодатель (пусть и включая его фактически в фонд оплаты труда).

Ознакомиться с образцом формы Т-61 вы можете по нижеследующей ссылке.