Обязанность по представления 6-НДФЛ возложена на налоговых агентов (п. 2 ст. 230 НК РФ). Какой бланк актуален по итогам 9 месяцев 2021 года и как его заполнить — расскажем в статье.

6-НДФЛ за 9 месяцев 2021: общие сведения

Форма расчета и порядок работы с ним утверждены Приказом ФНС от 15.10.2020 № ЕД-7-11/753@. В настоящий момент разработан проект ID 01/02/07-21/00118469 о внесении изменений в действующий бланк:

- обновят штрих-коды;

- в раздел 2 добавят строки о высококвалифицированных специалистах и поля для налога на прибыль, который зачитывается при расчете НДФЛ с доходов от долевого участия.

Проект проходит общественные обсуждения. Обновленный отчет начнет применяться через 2 месяца с момента опубликования.

Приведем краткую информацию о действующем бланке 6-НДФЛ (скачать его вы можете здесь):

| Срок сдачи отчета за 9 месяцев 2021 года | Не позднее 01.11.2021, т. к. 31.10.2021 — выходной | п. 2 ст. 230, п. 7 ст. 6.1 НК РФ |

| Формат подачи в ИФНС |

|

п. 2 ст. 230 НК РФ, письмо ФНС от 09.12.2019 № БС-4-11/25215@ |

| Нулевой 6-НДФЛ | Если за 9 месяцев 2021 доходы физлицам ни разу не выплачивались, отчет разрешается не сдавать. Рекомендуем направить налоговикам соответствующее пояснение | |

С 01.01.2021 по НДФЛ введена прогрессивная налоговая ставка (п. 1 ст. 224 НК РФ): часть доходов, превышающая 5 млн руб. с начала года, облагается 15% налога. В 2021 году ставки 13% и 15% применяются к базам налогообложения отдельно, примеры — в Письме ФНС от 01.12.2020 № БС-4-11/19702@.

Дивиденды свыше 5 млн руб. — как отразить в расчете 6-НДФЛ?

Состав 6-НДФЛ за 9 месяцев 2021

По итогам отчетного периода подлежат заполнению такие страницы бланка:

- титульный лист — основные сведения о налоговом агенте;

- раздел 1 — данные об обязательствах налогового агента (суммы, удержанные и возвращенные за последние 3 месяца отчетного периода);

- раздел 2 — расчет сумм налога с начала года.

Приложение 1 с информацией о доходах и налоге физлиц в состав 6-НДФЛ войдет только по итогам года, заполнять его за 9 месяцев не нужно (п. 5.1 Порядка, введенного Приказом ФНС № ЕД-7-11/753@).

Об изменениях 6-НДФЛ с 2021 года читайте статью.

Заполняем 6-НДФЛ за 9 месяцев 2021

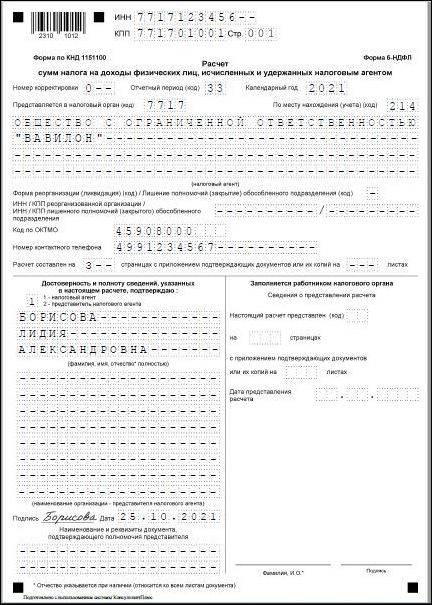

Титульный лист отчета оформляется стандартно, 9 месяцам соответствует код периода — 33:

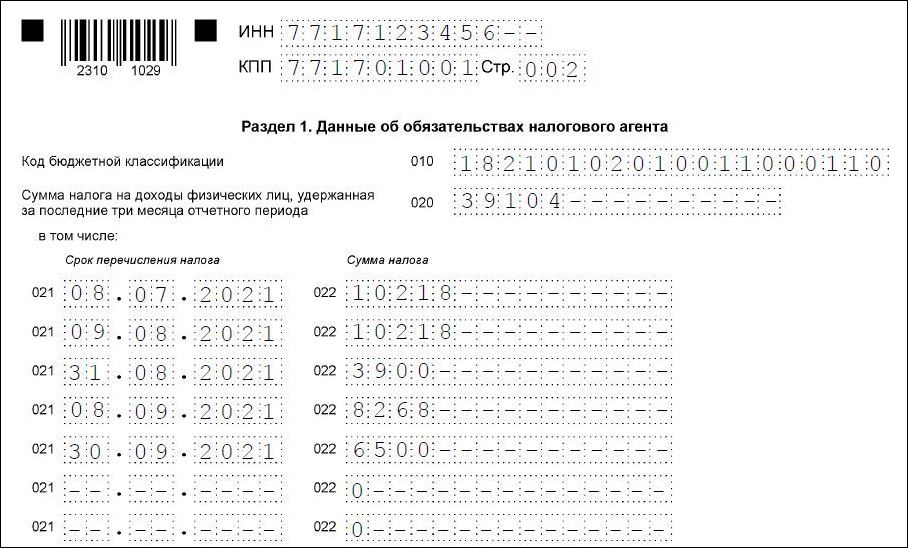

В разделе 1 бухгалтер ООО «Вавилон» отражает сумму подоходного налога, удержанного за июль-сентябрь 2021 года, с разбивкой по срокам перечисления НДФЛ, приходящимся на 3 квартал:

| Строка | Значение | Объяснение | Строка | Значение, руб. | Объяснение |

| 010 | 1821010201 0011000110 | КБК по НДФЛ с доходов менее 5 млн руб. | 020 | 39 104 | Общая сумма налога за 3 квартал (сумма строк, расшифрованных ниже):

10 218 + 10 218 + 3 900 + 8 268 + 6 500 = 39 104 |

| 021 | 08.07.2021 | Зарплата выплачивается 7-го числа, налог перечисляется не позднее следующего рабочего дня | 022 | 10 218 | ФОТ — 80 000, бухгалтеру предоставляется вычет на ребенка — 1 400.

Налог с июньской и июльской зарплаты: (80 000 — 1 400) * 13% = 10 218 |

| 021 | 09.08.2021 | 022 | 10 218 | ||

| 021 | 31.08.2021 | Перечисление НДФЛ с отпускных не позднее последнего числа месяца их выплаты | 022 | 3 900 | Налог с отпускных бухгалтера:

30 000 * 13% = 3 900 |

| 021 | 08.09.2021 | Зарплата выплачивается 7-го числа, налог перечисляется не позднее следующего рабочего дня | 022 | 8 268 | ФОТ августа составил 65 000, налог:

(65 000 — 1400) * 13% = 8 268 |

| 021 | 30.09.2021 | Перечисление НДФЛ с отпускных не позднее последнего числа месяца их выплаты | 022 | 6 500 | Налог с отпускных директора:

50 000 * 13% = 6 500 |

Пустые поля дат прочеркиваются, суммовые заполняются «0».

Рассчитанные суммы распределятся по полям расчета 6-НДФЛ так:

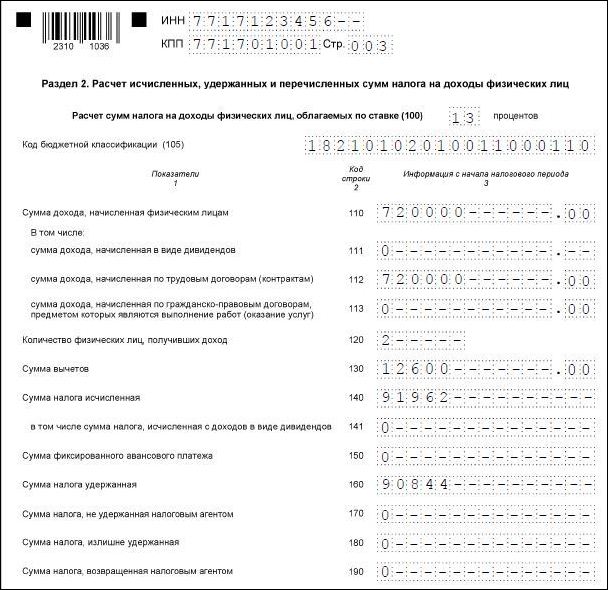

Раздел 2 заполняется нарастающим итогом с начала 2021 года столько раз, сколько ставок агент применял для удержания и перечисления НДФЛ.

В нашем случае:

| Строка | Значение | Объяснение |

| 100 | 13 | Выплаты работникам ООО «Вавилон» за 9 месяцев 2021 облагаются 13% налога |

| 105 | 18210102010011000110 | КБК по НДФЛ с доходов менее 5 млн руб. |

| 110 | 720 000 | Сумма начисленной заработной платы и отпускных с начала года |

| 112 | 720 000 | |

| 120 | 2 | Численность работников ООО «Вавилон» |

| 130 | 12 600 | Сумма предоставленных вычетов на детей: 1 400 * 9 = 12 600 |

| 140 | 91 962 | Исчисленный НДФЛ с начала года: (720 000 — 12 600) * 13% = 91 962 |

| 160 | 90 844 | Удержанный с начала года НДФЛ может не совпадать с исчисленным за тот же период, т.к. исчисляется налог в момент начисления дохода, а удерживается — в момент фактической выплаты (п. 4 ст. 226 НК РФ). В данную строку вошел НДФЛ, удержанный:

|

Излишне налог не удерживался, не возвращался — остальные строки раздела 2 заполняются нулями:

Отражать ли декабрьскую зарплату в 6-НДФЛ — ответ в материале.

Примеры заполнения 6-НДФЛ

Рассмотрим частные случаи составления расчета в зависимости от вида дохода.

Премии

Ежемесячные премии отражаются в отчете, как и зарплата.

Квартальные, годовые и разовые премии включаются в расчет, если они выданы в отчетном периоде. НДФЛ по ним перечисляется на следующий рабочий день после выплаты.

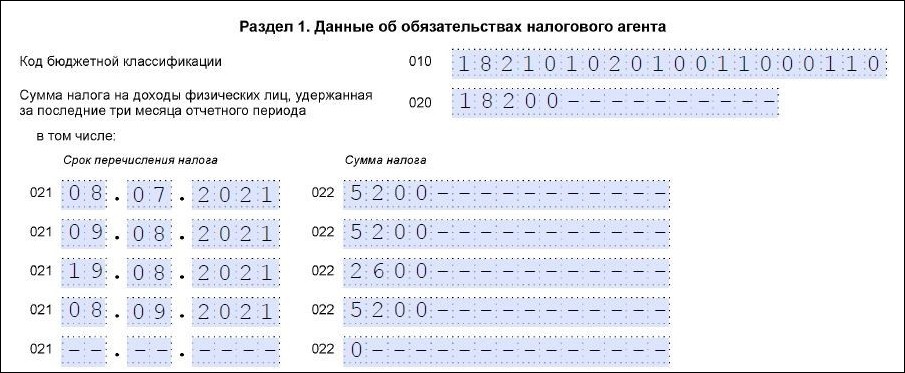

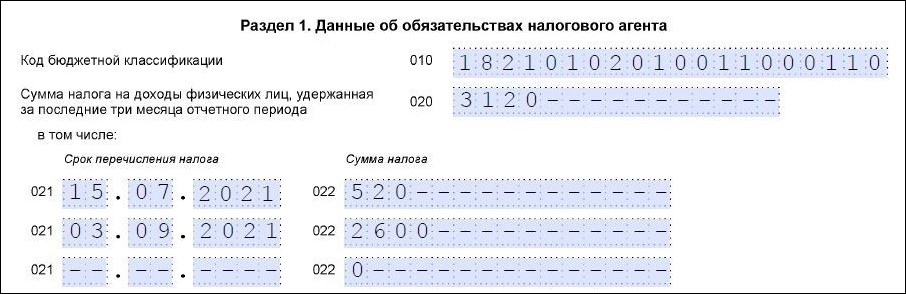

Пример 1

Ежемесячная зарплата составляет 40 000 руб., в т. ч.:

- 25 000 — оклад;

- 15 000 — ежемесячная премия.

Зарплатный день — 7-ое число, НДФЛ удерживается каждый месяц в размере 40 000 * 13% = 5 200 руб.

18 августа работнику выдана разовая премия 20 000 руб., НДФЛ 20 000 * 13% = 2 600 руб., перечислен 19.08.2021.

Раздел 1 6-НДФЛ заполняется так:

О депонированной зарплате в 6-НДФЛ читайте здесь.

Отпускные и больничный

Отпускные и больничный входят в расчет, если они выплачены в отчетном периоде (Письмо ФНС от 01.12.2020 № БС-4-11/19702@). В поле 021 указывается:

| Дата | Соответствует выплатам |

| 02.08.2021 | в июле |

| 31.08.2021 | в августе |

| 30.09.2021 | в сентябре |

При перерасчете отпускных сумма доплаты учитывается отдельно от первоначальной:

- доплата, выданная в отчетном периоде, включается в 6-НДФЛ;

- первоначальная сумма отпускных войдет в расчет, если она выплачена в отчетном периоде.

Пример 2

В декабре 2020 работнику выплачены отпускные 20 000 руб., а в июле 2021 по итогам перерасчета доплачены 3 000 руб. (НДФЛ: 3 000 * 13% = 390 руб.).

В отчет попадет лишь доплата:

О компенсации дополнительного отпуска и 6-НДФЛ читайте материал.

Матпомощь

Суммы материальной помощи, полностью необлагаемые налогом (например, в связи со смертью работника или члена его семьи) согласно ст. 217 НК РФ, в расчет не включаются.

Матпомощь, облагаемая частично, требует включения в отчет. Например, необлагаемые 4 000 руб. и 50 000 руб. (п. 28 и 8 ст. 217 НК РФ соответственно) отразятся по строке 130 раздела 2 в качестве вычетов. При этом общая сумма помощи войдет в поля 110 и 112.

Пример 3

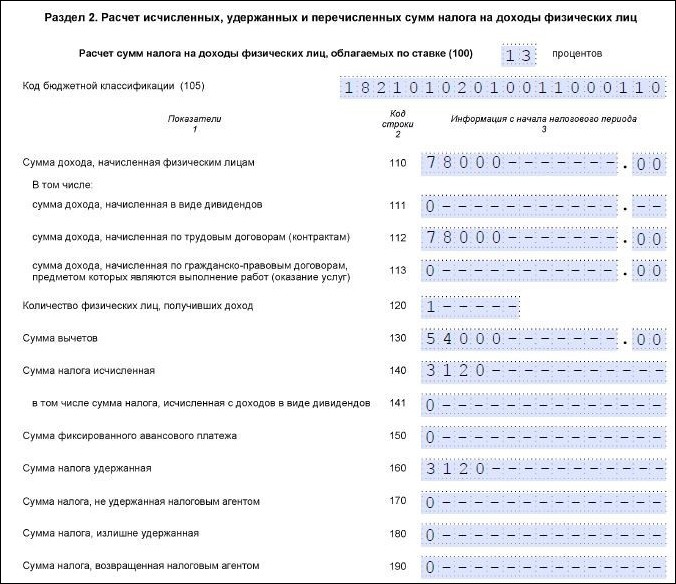

Сотрудник получил матпомощь от работодателя:

- 07.2021 — 8 000 к отпуску (4 000 руб. не облагаются, НДФЛ: (8 000 — 4 000) * 13% = 520 руб.);

- 09.2021 — 70 000 в честь рождения ребенка (50 000 руб. не облагаются, НДФЛ: (70 000 — 50 000) * 13% = 2 600 руб.).

Раздел 1 в таком случае примет вид:

Раздел 2 заполнится так:

Подробнее о матпомощи в 6-НДФЛ вы узнаете из статьи.

Имущественный вычет

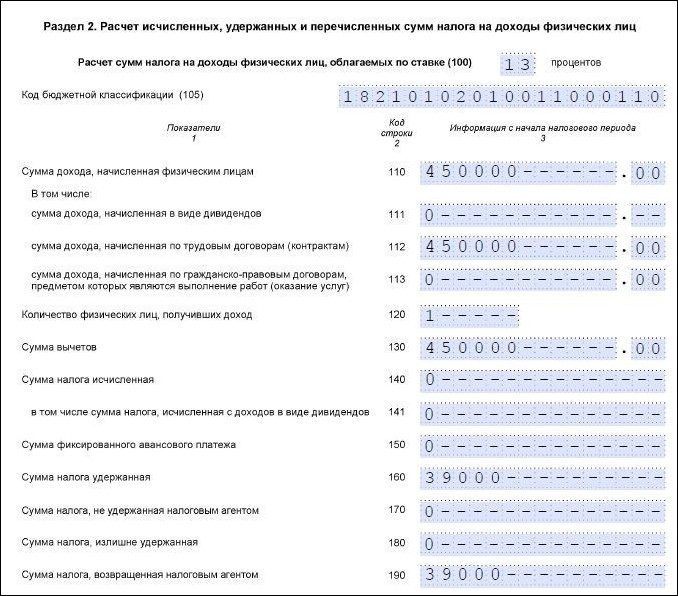

Пример 4

Работнику предоставляется имущественный вычет:

| Строка | Значение | Объяснение |

| 130 | 450 000 | Предоставленный за 9 месяцев 2021 вычет (доход 50 000 * 9 мес.) |

| 140 | 0 | Исчисленный налог, т.к. доход полностью перекрыт вычетом |

| 160 | 39 000 | Налог, удержанный за январь-июнь 2021 до момента предоставления справки из ИФНС |

| 190 | 39 000 | Возврат налога по справке из ИФНС, предоставленной работником в июле: 50 000 * 6 мес * 13% = 39 000 |

| 030 | 39 000 | НДФЛ, возвращенный за последние 3 месяца отчетного периода |

| 031 | 19.07.2021 | Дата возврата налога согласно предоставленной справке ИФНС |

| 032 | 39 000 | НДФЛ, возвращенный 19.07.2021 |

Соответствующие строки раздела 1 расчета выглядят так:

Фрагмент раздела 2:

Подводим итоги

- По итогам 9 месяцев 2021 года расчет 6-НДФЛ необходимо сдать на бланке, утвержденном Приказом ФНС от 15.10.2020 № ЕД-7-11/753@.

- Отчет в составе титульного листа и разделов 1 и 2 необходимо представить не позднее 01.11.2021.

- Приложение 1 заполнять не нужно — оно войдет в 6-НДФЛ по итогам 2021 года.