Важными сведениями в отчете 6-НДФЛ считается дата удержания налога. Данная строка зачастую вызывает некоторые затруднения, но она обязательно должна быть заполнена в соответствии со всеми требованиями, установленными законодательством.

Что такое дата удержания НДФЛ?

Правила удержания НДФЛ регламентированы ст. 226 НК РФ. Неисполнение данных требований влечет за собой наложение административной ответственности на налогового агента.

Дата удержания НДФЛ представляет собой не момент начисления налога, а именно ту дату, когда налог физически вычтен из величины выплаченного дохода. Она является обязательной к заполнению в отчете 6-НДФЛ, поскольку на основании этих данных налоговая инспекция проверят корректность даты перечисления НДФЛ в бюджетную систему страны.

Даты удержания НДФЛ будут различаться в зависимости от того, какой именно доход выплачивается в пользу физлица.

К примеру, даты по выплаченным доходам будут следующими:

- если оплата труда за месяц выплачивается в последний день этого месяца, то дата удержания НДФЛ будет совпадать с датой оплаты труда;

- если сотруднику выплачивается окончательный расчет при увольнении, то датой удержания НДФЛ будет не последний день его работы, а именно день выплаты окончательного расчета;

- если работник получил материальную выгоду при экономии на процентах, то датой удержания НДФЛ будет не крайний день месяца начисления процентов, а первый день выплаты денежных средств, с которой можно удержать НДФЛ.

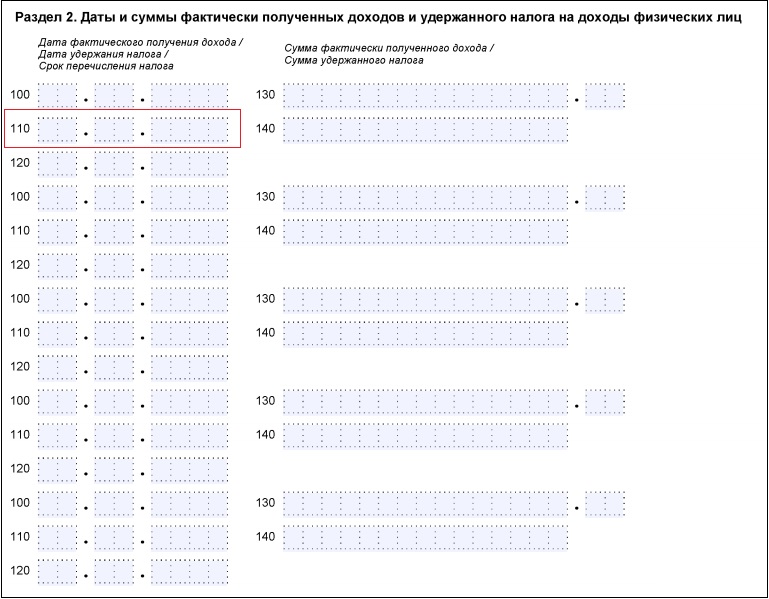

Где в 6-НДФЛ указывается дата удержания налога

В отчете 6-НДФЛ дату удержания налога указывают в строке 110 Раздела 2. Одновременно нужно прописывать и другие даты, относящиеся к налогу. Например, по строке 120 проставляют дату перечисления налога, которая регламентирована законодательством.

Даты из строк 110 и 120 взаимосвязаны между собой, а также они связаны и с датой, указываемой в строке 100. По этой строке проставляется дата, когда доход был фактически получен физическим лицом.

Если даты по строкам 110 и 120 проставить неверно (не согласно фактически полученному доходу), налоговая инспекция расценивает это как нарушение и выписывает компании штраф за неверно представленную отчетность.

Пример указания даты удержания налога в 6-НДФЛ

Компания ООО «Престиж» выплатила доход сотруднику по следующим основаниям:

- зарплата за май выплачена через кассу 10 июня;

- отпускные выплачены 7 июня;

- пособие по больничному листу выплачено 22 мая;

- расчет при увольнении выплачен 29 мая;

- зарплата за июнь выплачена через кассу 10 июля.

В отчете 6-НДФЛ в части дат необходимо заполнить три строки — 100, 110 и 120:

|

Зарплата за май |

Отпускные | Пособие по больничному листу | Расчет при увольнении |

Зарплата за июнь |

|

| Дата получения дохода (стр. 100) | 31.05 | 07.06 | 22.05 | 29.05 | Дата выплаты дохода — 30.06, но этот доход будет отражен в 6-НДФЛ за 3 квартал, поскольку налог будет удержан только при выплате зарплаты — 10.07 |

| Дата удержания налога (стр. 110) | 10.06 | 07.06 | 22.05 | 29.05 | |

| Дата перечисления налога (стр. 120) | 11.06 | 30.06 | 31.05 | 30.05 |

Как видно из примера, ни один из доходов не совпадает с другими по датам. Соответственно, в расчете 6-НДФЛ необходимо показать все эти суммы раздельно. Если бы все даты совпадали, их можно было бы объединить в один блок.

К примеру, если сотрудники идут в отпуск в один день, и выплата отпускных была в один день, то такую информацию можно включить в один блок. Однако специалисты рекомендуют проблемные или особенные случаи выделять в отдельный блок, чтобы при необходимости можно было понять, откуда берутся те или иные суммы и даты.