Единый расчет по страховым взносам (ЕРСВ) обязаны сдавать все работодатели, использующие труд наемных работников. Рассмотрим, как правильно заполнить РСВ за 9 месяцев 2019 года и как проверить его по контрольным соотношениям. А еще вы найдете в статье образец заполнения ЕРСВ.

Форма и состав РСВ за 3 квартал 2019 года

Форма и порядок заполнения РСВ (далее — Порядок) утверждены Приказом ФНС РФ от 10.10.2016 № ММВ-7-11/551@.

Налоговики разрабатывают новую форму ЕРСВ. Отчитываться по ней нужно будет уже с 2020 года. Подробности читайте здесь.

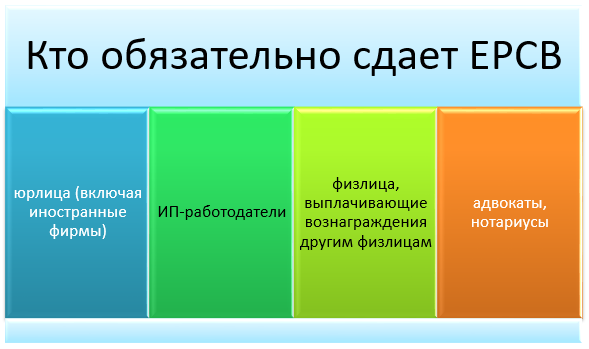

ЕРСВ должны сдавать все хозсубъекты, выплачивающие вознаграждения физлицам:

Отсутствие базы в том или ином периоде не дает вам права отказаться от сдачи отчета.

Проставьте нули в обязательные листы ЕРСВ и сдайте его, даже если деятельность в отчетном периоде не велась, и выплаты физическим лицам не производились (Письмо Минфина России от 24.03.2017 № 03-15-07/17273).

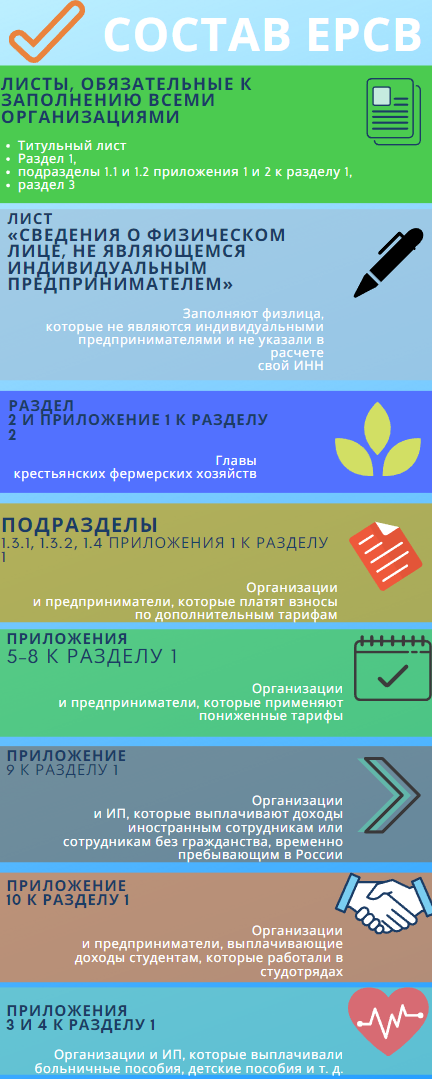

Бланк отчета РСВ включает в себя более 20 листов. Но заполнять нужно лишь обязательные листы, а также те, для которых у вас есть сведения.

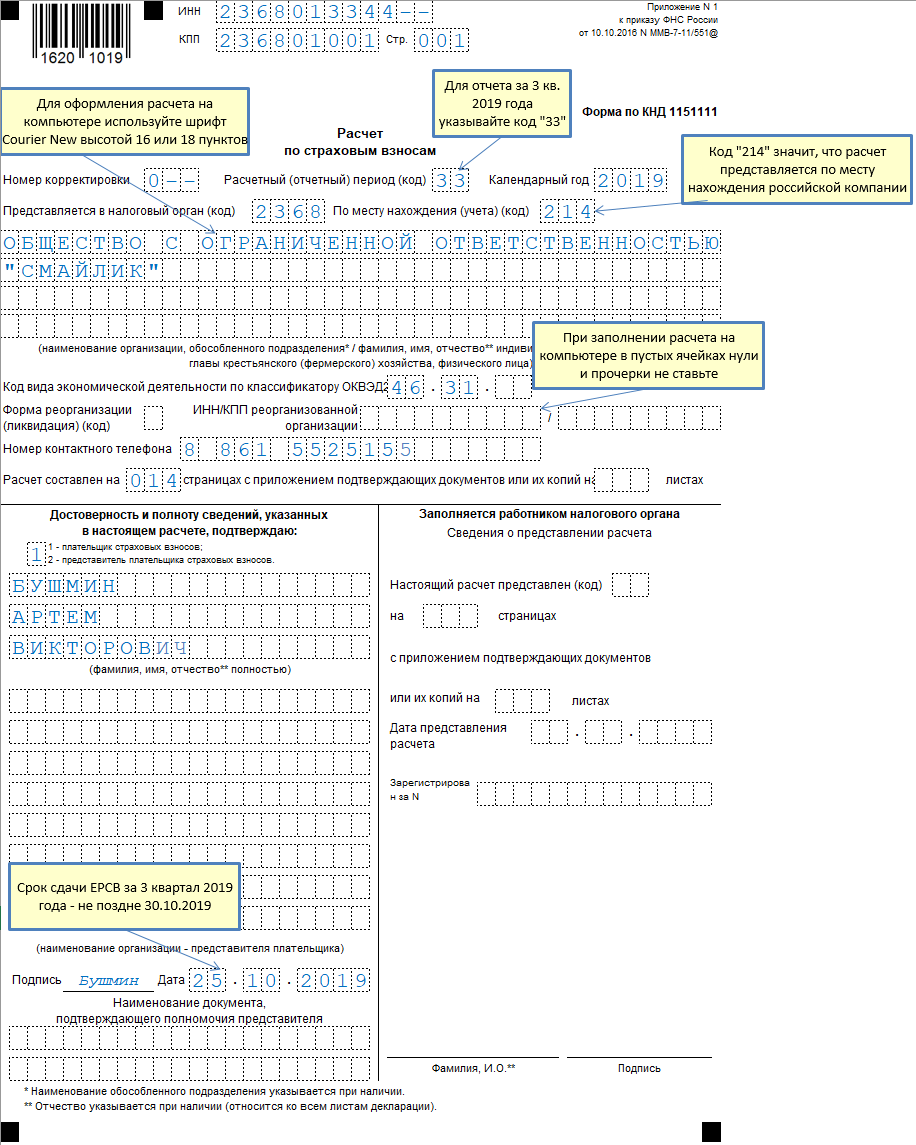

Титульный лист

Этот раздел типовой для любой отчетности и включает сведения о плательщике и самом отчете:

| Строка | Что указывать | Где найти данные для заполнения | |

| «ИНН» | ИНН организации / ИП | Уведомление о постановке на учет организации | |

| «КПП» | КПП организации или ее обособленного подразделения | Уведомление о постановке на учет организации | |

| ИП данные ячейки не заполняют | |||

| «Номер корректировки» |

|

«Номер корректировки» | |

| «Расчетный (отчетный) период (код) |

|

Приложение № 3 к Порядку | |

| «Календарный год» | 2019 | Год, за расчетный (отчетный) период которого представляете расчет | |

| «Представляется в налоговый орган (код)» | Код ИФНС, куда сдаете расчет | Документы о постановке на учет.

Код налоговой можно определить по адресу регистрации на официальном сайте ФНС |

|

| «По месту нахождения (учета)» |

Коды для остальных видов собственности см. в Приложении № 4 к Порядку |

Приложение № 4 к Порядку | |

| «Наименование организации, обособленного подразделения/фамилия, имя, отчество индивидуального предпринимателя, главы крестьянского (фермерского) хозяйства, физического лица» | Наименование предприятия

|

Учредительные документы | |

| ФИО ИП | Паспорт | ||

| «Код вида экономической деятельности по классификатору ОКВЭД2» | Код по Общероссийскому классификатору видов экономической деятельности | ||

| «Форма реорганизации (ликвидация)» |

|

Приложение № 2 к Порядку | |

| «Номер контактного телефона» | Номер телефона в следующем формате:

«8», код, номер. Между «8» и кодом, а также между кодом и номером сделайте пробелы |

||

| «Достоверность и полнота сведений» |

Например, если отчет подает бухгалтер по доверенности, ставят «2» |

||

| «фамилия, имя, отчество полностью» | Имя руководителя организации, предпринимателя, адвоката, нотариуса либо наименование организации-представителя налогового агента | Паспорт или учредительные документы | |

| «Подпись Дата» | Подпись руководителя и дата сдачи расчета | ||

| «Наименование документа, подтверждающего полномочия представителя» | Наименование и реквизиты документа, подтверждающего полномочия представителя плательщика. Копию данного документа приложите к расчету | ||

В нижнем правом углу находится блок со сведениями о представляемом отчете, который заполняется сотрудником ИФНС: оставляем его пустым.

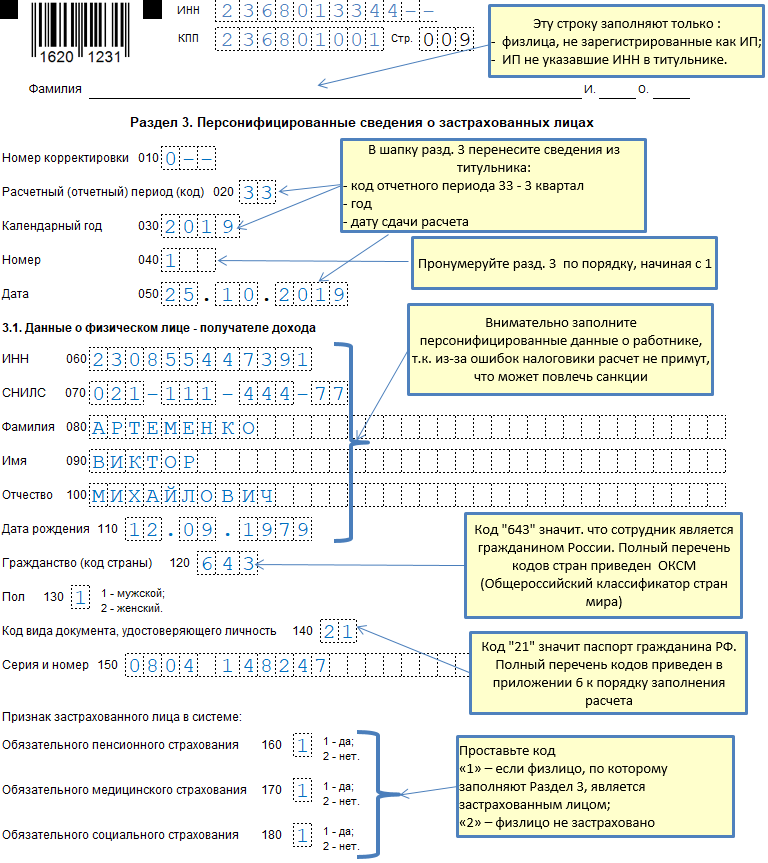

Начинать заполнение расчета рекомендуем с Раздела 3 «Персонифицированные сведения о застрахованных лицах».

Раздел 3

Этот раздел ЕРСВ включает в себя индивидуальные сведения о физических лицах-получателях доходов. Кого включать в раздел 3, представлено в таблице:

| Ситуация | Заполнять ли Раздел 3 | Как заполнить Раздел 3 |

| Сотрудник был в отпуске за свой счет и не получал облагаемых выплат | Да | Заполните только подраздел 3.1, подраздел 3.2 — не надо |

| Сотрудница получала только декретное пособие, которое не облагается взносами | Да | Заполните подразделы 3.1 и 3.2. При этом в подразделе 3.2 заполните строки 190, 200 и 210. В строке 210 отразите суммы пособий. По строкам 220–240 поставьте нули |

| Учредитель получил дивиденды или заем | Нет | Дивиденды — не объект по страховым взносам. Такие выплаты не относятся к доходам в рамках трудовых отношений или гражданско-правовых договоров на выполнение работ или оказание услуг |

| Сотрудник работает с сентября, но получает первую зарплату в октябре | Да | Заполните подразделы 3.1 и 3.2. Неважно, что на руки деньги сотрудник получил уже за пределами отчетного периода. Взносы начисляйте в последний день месяца на все выплаты, которые начислили в этом периоде (ст. 431 НК РФ). Значит, уже в отчетном периоде у сотрудника был доход, который нужно отразить в расчете |

| Директор-единственный учредитель не получает зарплату | Да | Заполните только подраздел 3.1, подраздел 3.2 — не надо. Неважно, что директор не получает зарплату. Он застрахован в системе пенсионного страхования |

| Сотрудник работает в обособленном подразделении, которое самостоятельно начисляет и платит за него взносы | Да | В расчете, который подает головная организация, Раздел 3 на сотрудника не заполняйте. Обособленное подразделение, которое платит взносы за сотрудника, включит его в свой расчет |

На каждое застрахованное лицо заполните отдельный Раздел 3 в соответствии с пояснениями представленными ниже:

Инспекторы сверяют данные строк 060, 070, 080, 090 и 100 с данными из своей базы. Это ИНН, СНИЛС и Ф. И. О. сотрудников. Ошибки в данном разделе критичны: из-за них инспекторы не примут расчет. Поэтому перед тем, как сдать ЕРСВ, проверьте все данные сотрудников, которые отразили в Разделе 3.

ИНН сотрудников проверьте через сервис на сайте ФНС. Если ИНН нет, поставьте в строке прочерки, но вымышленные данные не указывайте! Фамилии, имена, отчества вписывайте по паспортным данным. Если отчества нет, поставьте прочерки. С нулями или пустыми графами отчет не примут.

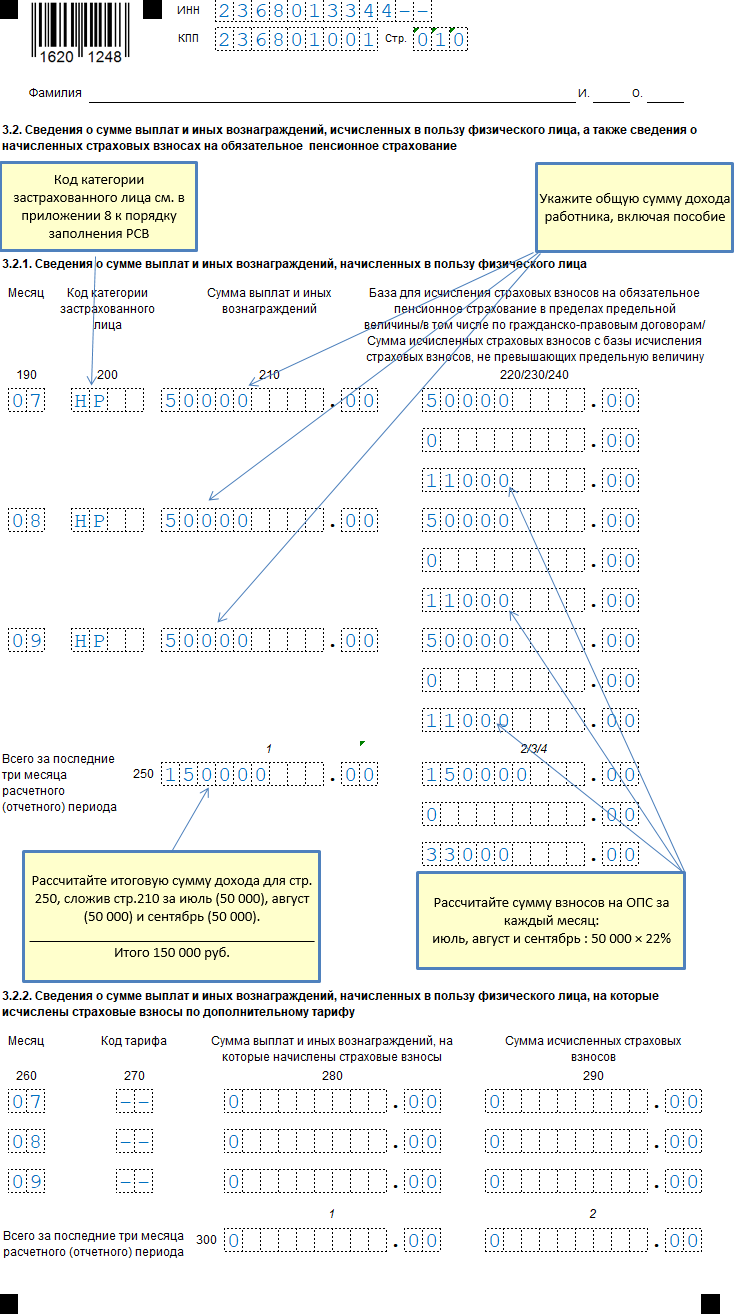

Подраздел 3.2.1

В подразделе 3.2.1 (строках 190-250) укажите информацию, необходимую для расчета страховых взносов, и их сумму за 3 последних месяца отчетного период (июль-сентябрь):

| Строка | Что указывать | Где взять данные |

| 190 | Порядковый номер месяца 07 — июль, 08 — август, 09 — сентябрь | |

| 200 | Код застрахованного лица. Чаще всего — «НР» (наемный работник) | Приложение № 8 к Порядку |

| 210 | Сумму начисленного вознаграждения в пользу данного лица (по месяцам) | |

| 220 | Базу для расчета пенсионных взносов в пределах установленного лимита (на 2019 год — 1 150 000 руб.) | |

| 230 | Из показателя строки 220 выделите выплаты по гражданско-правовым договорам | |

| 240 | Размер взносов на обязательное пенсионное страхование | |

| 250 | Сумму строк 210-240 за все 3 месяца | |

Подраздел 3.2.2

Подраздел 3.2.2 ЕРСВ заполняйте, если для данного работника необходимо начислять дополнительные пенсионные взносы в связи с работой во вредных или опасных условиях (ст. 428 ТК РФ). Данные заполняются аналогично подразделу 3.2.1: за 3 месяца помесячно и в целом за квартал.

Далее переходите к заполнению приложений к Разделу 1

Приложение 1 (подразделы 1.1 и 1.2) и Приложение 2 к Разделу 1

В эти разделы отчета включите расчет взносов по видам страхования:

- пенсионное (ОПС);

- медицинское (ОМС);

- социальное в части пособий на ВНиМ (ОСС).

Все строки приложений 1 и 2 имеют одинаковую структуру, каждая из них включает в себя 5 ячеек, отражающих показатели:

- с начала расчетного периода;

- за последние 3 месяца (июль-сентябрь);

- за июль, август, сентябрь помесячно.

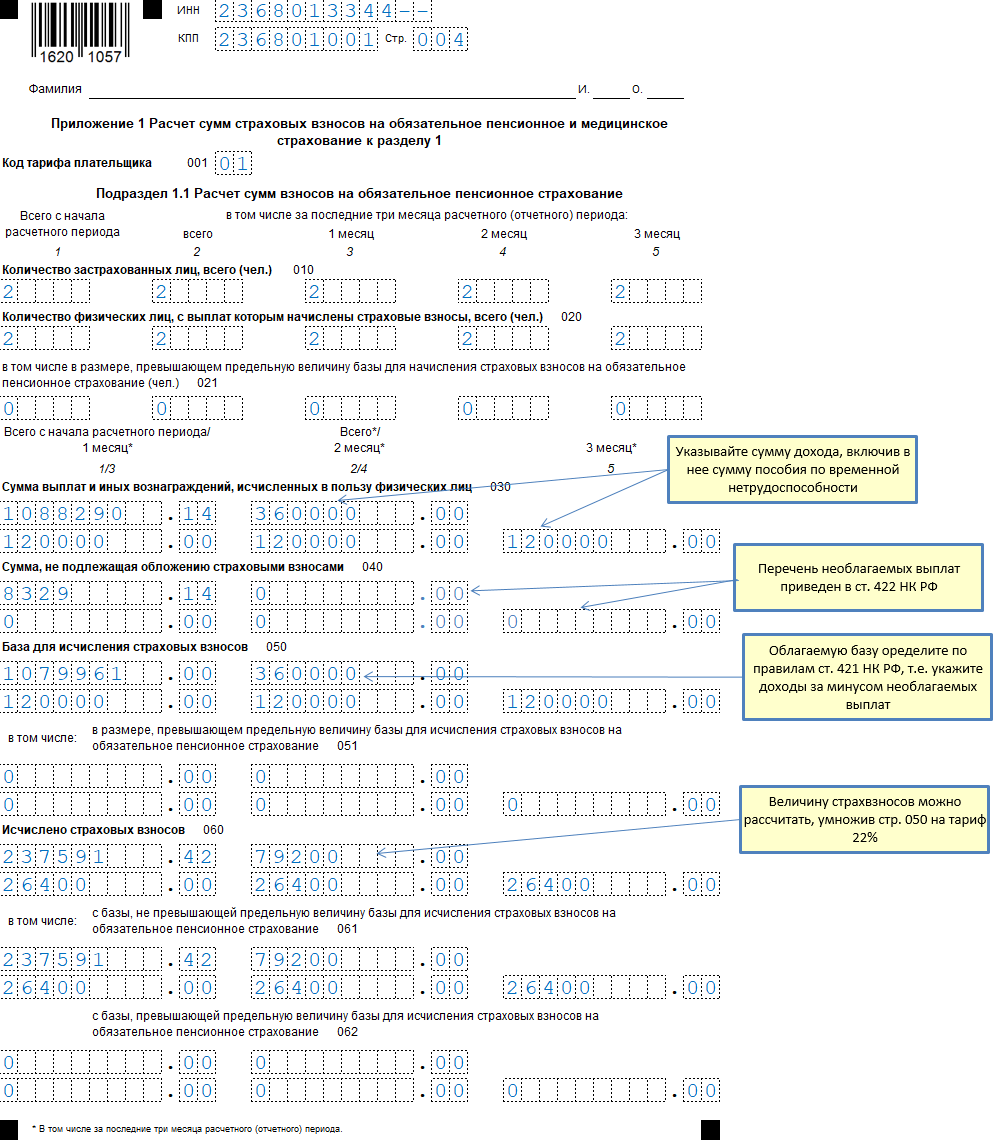

В строке 001 Приложения 1 зафиксируйте код тарифа из Приложения № 5 к Порядку. Для «обычной» ситуации (ОСНО и стандартный тариф) укажите код «01».

Если совмещаете упрощенку с вмененкой и применяете общий тариф, можете указать либо код «02», либо «03» — на обязанности по уплате взносов это не влияет (Письмо ФНС России от 28.12.2017 № ГД-4-11/26795). Если совмещаете льготную упрощенку с ЕНВД, придется заполнить несколько приложений 1.

Подраздел 1.1 Приложения 1

Содержит сведения о взносах на ОПС:

| Строка | Что указывать | Примечание |

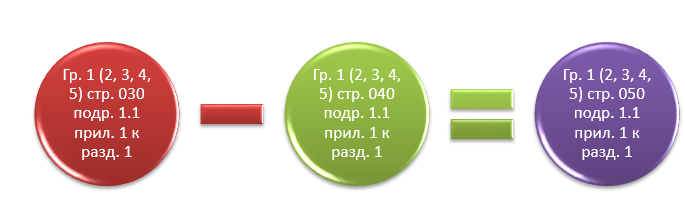

| 010 | Число застрахованных лиц | Сверяйте по формуле: графы 1-5 строки 010 подраздела 1.1 всегда > = графам 1–5 строки 020 подраздела 1.1 |

| 020 | Число лиц, платежи в пользу которых включены в базу по взносам | |

| 021 | Высокооплачиваемых работников, выплаты в пользу которых превысили предельную величину | Ст. 421 НК РФ |

| 030 | Суммы начисленных выплат и вознаграждений в пользу физлиц | П. 1-2 ст. 420 НК РФ |

| 040 | Не облагаемые пенсионными взносами суммы | П. 8-9 ст. 421, ст. 422 НК РФ |

| 050 | Базу для расчета пенсионных взносов | |

| 051 | «Сверхнормативные» выплаты по физическим лицам из строки 021 | |

| 060 | Общую сумму начисленных пенсионных взносов | |

| 061

062 |

Показатель строки 060 делится на суммы, начисленные с «нормативной» и «сверхнормативной» (строка 051) базы | |

Проверить правильность заполнения данного приложения можно по контрольным соотношениям:

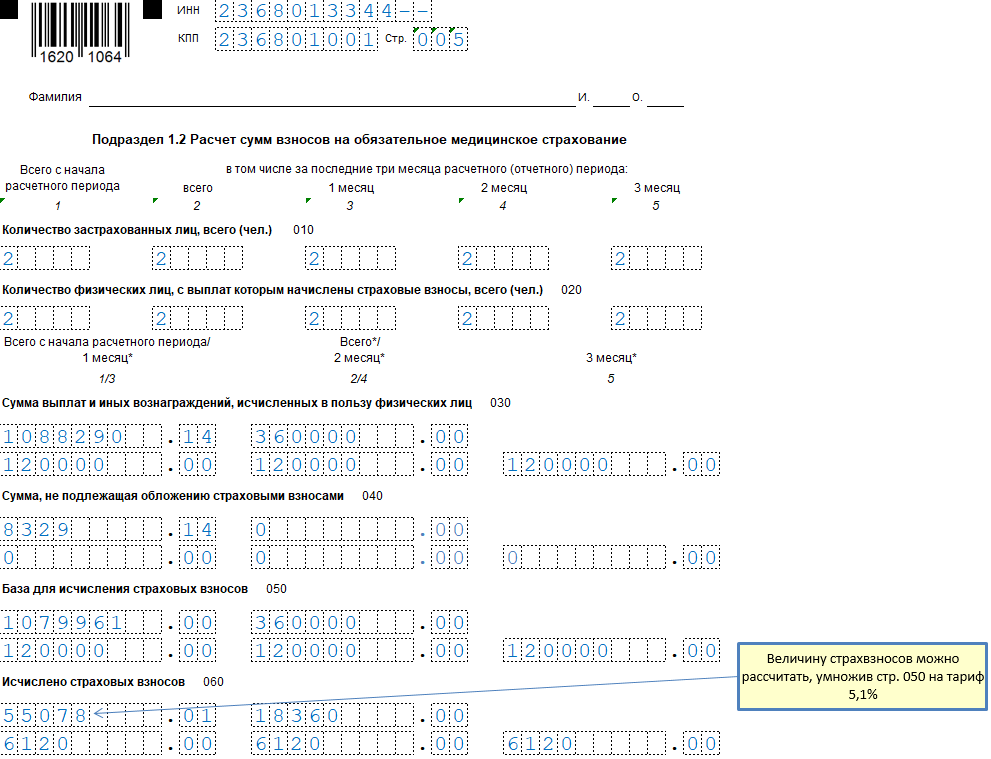

Подраздел 1.2 Приложения 1

В данный раздел включите информацию о расчете взносов на медстрахование. Строки 010-060 заполните аналогично подразделу 1.1. Разница заключается в том, что по «медицинским» платежам в отчете не выделяется «сверхнормативная» база и взносы с нее. Поэтому в подразделе 1.2 отсутствуют строки 021, 051, 061, 062.

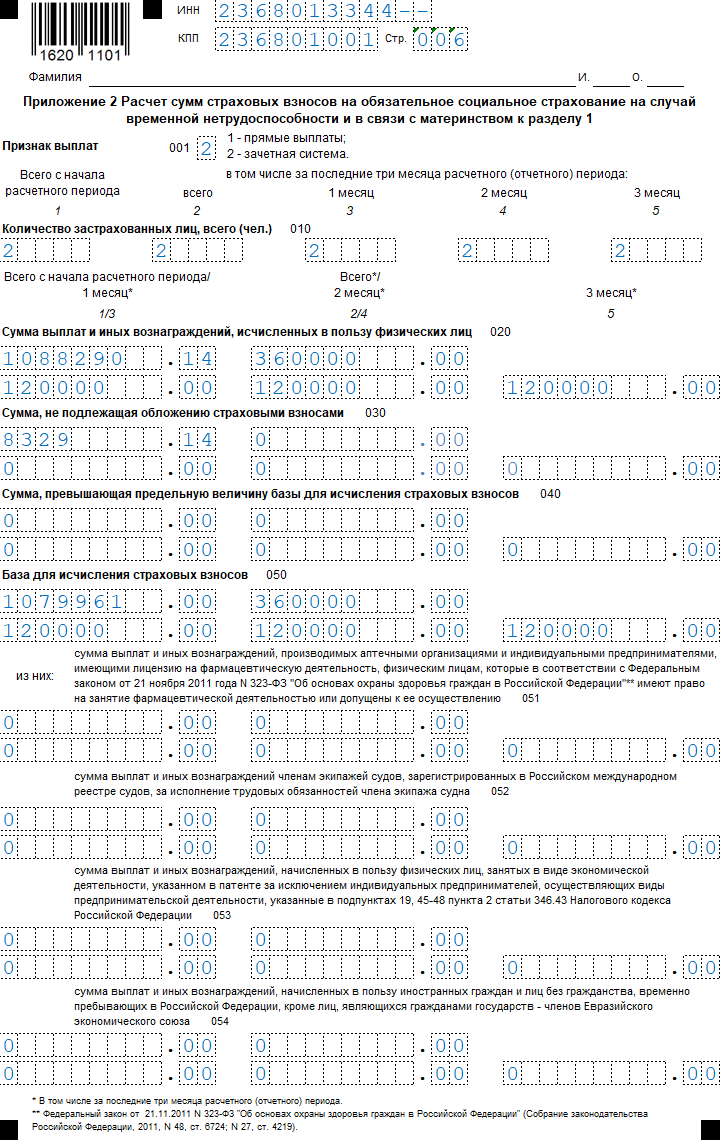

Приложение 2 к Разделу 1

В него включите информацию о расчете взносов на социальное страхование, а также о выплатах, которые могут быть зачтены в счет этих взносов.

В поле 001 впишите признак выплат страхового обеспечения по обязательному соцстрахованию на случай временной нетрудоспособности и в связи с материнством:

«1» — прямые выплаты (ставьте код, если в регионе пилотный проект);

«2» — зачетная система выплат страхового обеспечения.2

- По строке 010 укажите общее количество застрахованных сотрудников. Если применяете пониженный тариф и платите взносы по ставке 0 процентов, сотрудников все равно нужно включать в количество застрахованных лиц.

- По строке 020 — выплаты в пользу сотрудников. Не отражайте в расчете выплаты в пользу временно пребывающих высококвалифицированных специалистов: они не являются застрахованными лицами в системе обязательного соцстрахования (Письмо ФНС России от 31.08.2017 № БС-4-11/17291).

Организации, которые платят взносы по нулевому тарифу, также отражают выплаты по строке 020. Выплаты, не являющиеся объектом обложения страховыми взносами (например, по договорам аренды), по строке 020 не отражайте.

- По строке 030:

- Выплаты, которые не подпадают под взносы на обязательное социальное страхование (ст. 422 НК РФ).

- Расходы, которые исполнитель подтвердил документально по договорам авторского заказа. Если у него нет доказательства расходов, укажите сумму вычета в размерах, обозначенных в п. 9 ст. 421 НК РФ. То же самое касается договора об отчуждении исключительного права на произведения науки, литературы, искусства, издательского лицензионного договора, лицензионного договора о предоставлении права использования произведения науки, литературы, искусства (п. 8 ст. 421 НК РФ).

Пенсионные и медицинские взносы с выплат по гражданско-правовым договорам указывайте в ЕРСВ в общем порядке: точно так же, как взносы с выплат по трудовым договорам. Указывайте исполнителей по ГПД в подразделах 1.1, 1.2 и в Разделе 3 как застрахованных.

- По строке 050 — базу для расчета взносов на обязательное социальное страхование.

- Строку 051 заполняют организации и ИП, которые имеют лицензию на фармацевтическую деятельность и платят ЕНВД. Здесь приведите базу для расчета страховых взносов в части выплат в пользу сотрудников, которые вправе заниматься фармацевтической деятельностью или допущены к ней.

- Строка 052 — для организаций, которые выплачивают вознаграждения членам экипажей судов, зарегистрированных в Российском международном реестре судов. Исключение — суда для хранения и перевалки нефти, нефтепродуктов в морских портах РФ. Здесь покажите базу для расчета страхвзносов в части выплат членам экипажей (подп. 4 п. 1 ст. 427 НК РФ).

- Строку 053 заполняют предприниматели на патенте (за исключением ИП, осуществляющих виды деятельности, указанные в подп. 19, подп. 45–48 п. 2 ст. 346.43 НК РФ), которые выплачивают зарплату сотрудникам (подп. 9 п. 1 ст. 427 НК). По этой строке покажите базу для расчета страхвзносов в части выплат наемным сотрудникам.

- В строке 054 — данные организации и предпринимателя, которые выплачивают доходы временно пребывающим иностранным сотрудникам. В ней отразите базу для расчета страховых взносов в части выплат в пользу таких сотрудников. Исключение — граждане стран из ЕАЭС.

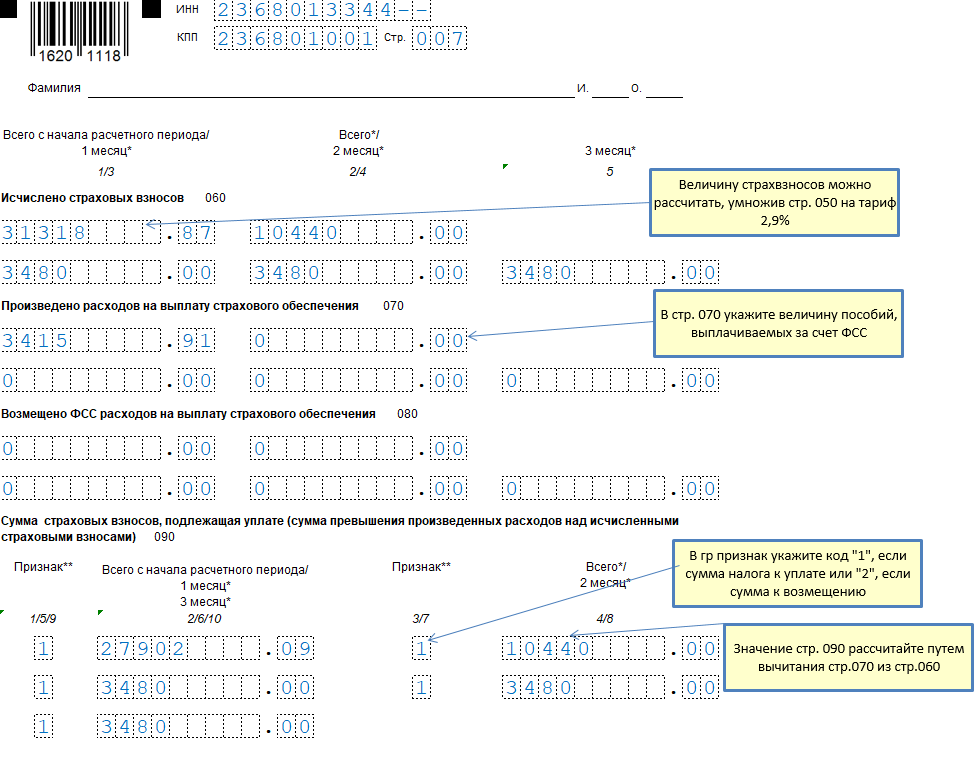

- По строке 060 — суммы взносов на обязательное соцстрахование.

- По строке 070 — суммы расходов на выплату страхового обеспечения по обязательному соцстрахованию, которое выплачивают за счет ФСС. Суммы больничных пособий за первые три дня нетрудоспособности не учитывайте (Письмо ФНС России от 28.12.2016 № ПА-4-11/25227).

- По строке 080 — суммы, которыми ФСС возместил расходы на оплату больничных, пособий по беременности и родам и т. д. Возмещенные расходы отразите в том месяце, когда поступили деньги из ФСС: не имеет значения, когда сотруднику выплатили пособие (Письмо ФНС России от 09.04.2018 № БС-4-11/6753).

Показатель строки 090 итоговый, рассчитайте его по формуле:

Полученный результат отразите в графах 2, 4, 6, 8 и 10 строки 090. В каждой из этих граф укажите один показатель: либо взносы к уплате, либо сумму превышения расходов:

- Если по формуле получился положительный результат — это взносы к уплате. Данную сумму укажите в соответствующей графе с кодом признака «1».

- Если по формуле результат отрицательный, у вас расходы превысили сумму страховых взносов. Эту сумму отразите с кодом признака «2». Показатель отражайте без знака минус.

Суммы в строке 090 перенесите в Раздел 1: с кодом признака «1» — в строки 110–113, а с кодом признака «2» — в строки 120–123 (п. 11.1–11.15 Порядка).

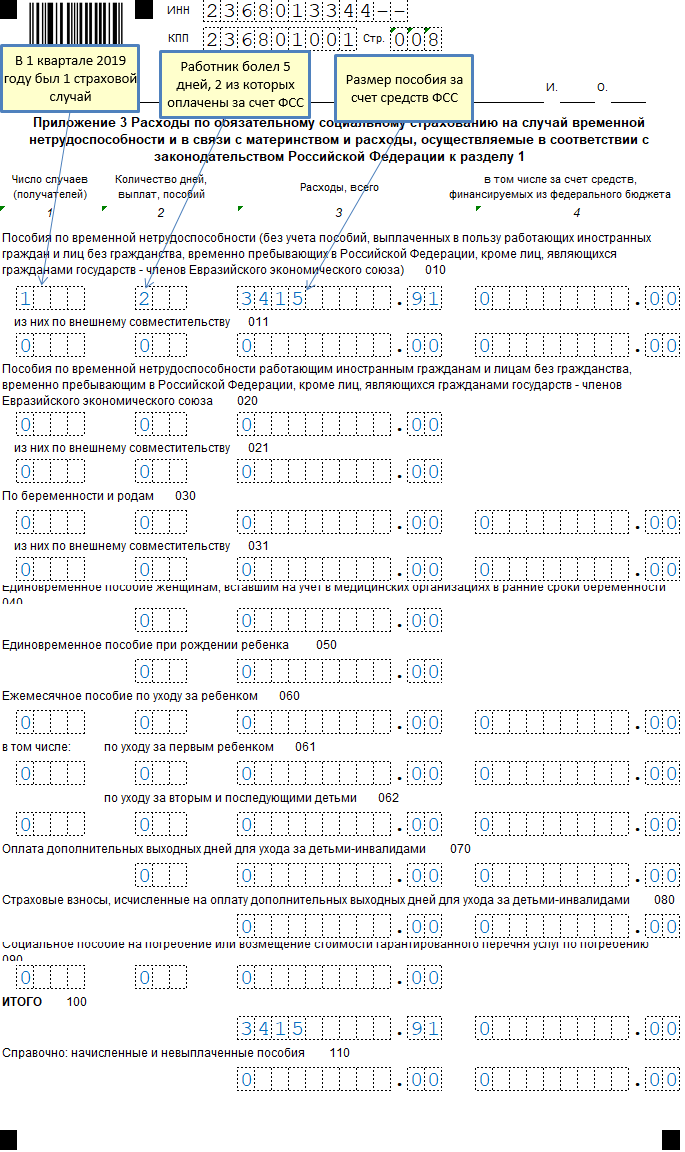

Приложение 3 к Разделу 1

В этом разделе расшифруйте «социальные» расходы.

Информация в строках разделена на четырех столбца:

- Количество случаев выплат пособий или число их получателей.

- Число дней, за которые произведены выплаты.

- Общая выплаченная сумма.

- Часть суммы, профинансированная за счет федерального бюджета (если это возможно для соответствующей выплаты).

Каждая строка раздела соответствует конкретному социальному пособию:

- В строке 010 указаны платежи по больничным листам для граждан России и государств ЕАЭС.

- В строке 011 выделены выплаты из строки 010, относящиеся к внешним совместителям.

- Строка 020 содержит выплаты по больничным для иностранцев (кроме граждан ЕАЭС) и для лиц без гражданства.

- В строке 021, также как в строке 011, из предыдущей строки выделяются платежи в пользу внешних совместителей.

- Строка 030 содержит информацию о пособиях по беременности и родам.

- Строка 031, аналогично строкам 011 и 021, отражает информацию о выплатах этого вида пособия внешним совместителям.

- В строке 040 отражаются суммы пособий, которые выплачиваются беременным женщинам за раннюю постановку на учет.

- Строка 050 содержит сведения о затратах на единовременное пособие по рождению ребенка.

- В строке 060 отражаются суммы «декретных» выплат, т. е. ежемесячного пособия по уходу за ребенком.

- В строке 061 — в том числе выплаты по первому ребенку.

- В строке 062 — в том числе по уходу за вторым и последующими детьми.

- Строка 070 отражает сведения об оплате родителям детей-инвалидов дополнительных дней отпуска.

- Строка 080 содержит сведения о взносах во внебюджетные фонды, относящихся к выплатам из строки 070.

- В строке 090 указаны суммы выплат пособий по погребению.

- В строке 100 суммируются все виды пособий, включенных в этот раздел формы (сумма всех строк с 010 по 090, кроме «промежуточных», номера которых завершаются цифрой «1»).

- В строке 110 указываются невыплаченные суммы пособий (включаются только те платежи, по которым пропущен установленный срок выплаты).

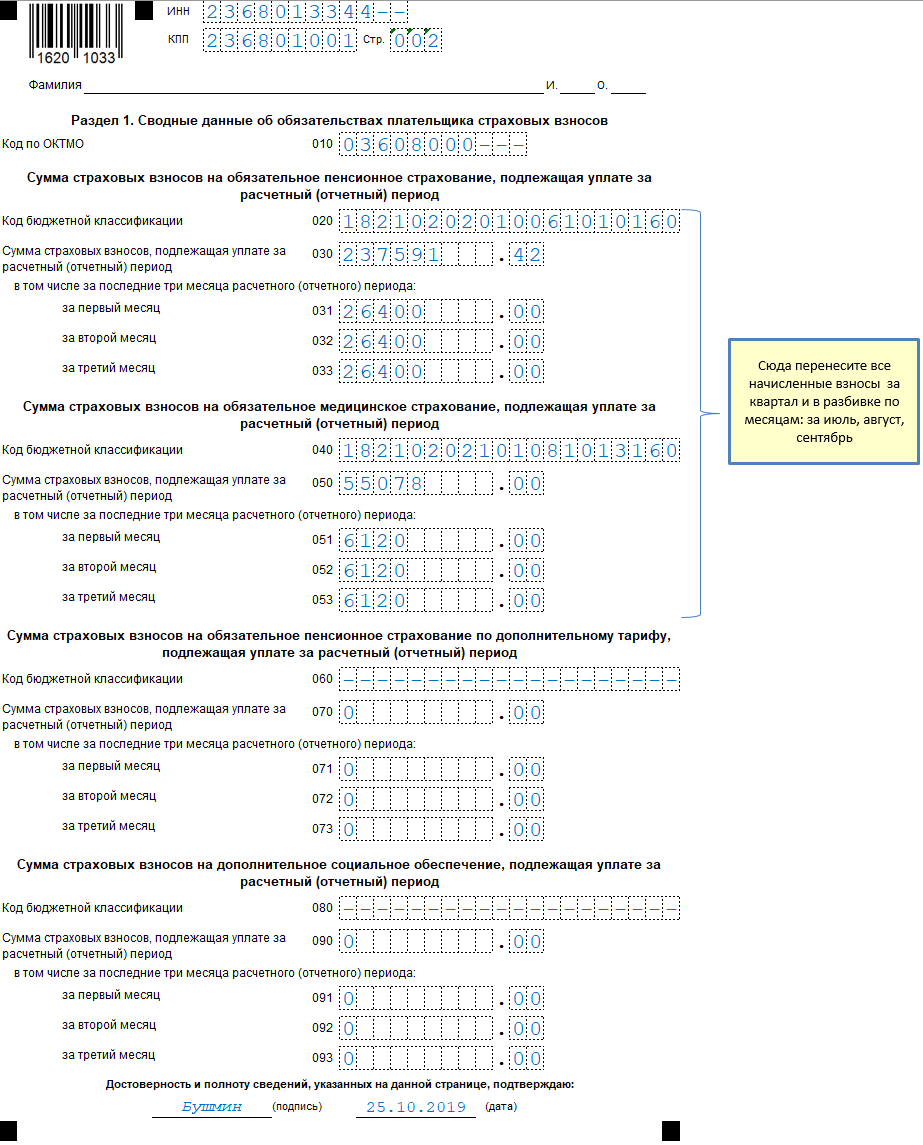

Раздел 1

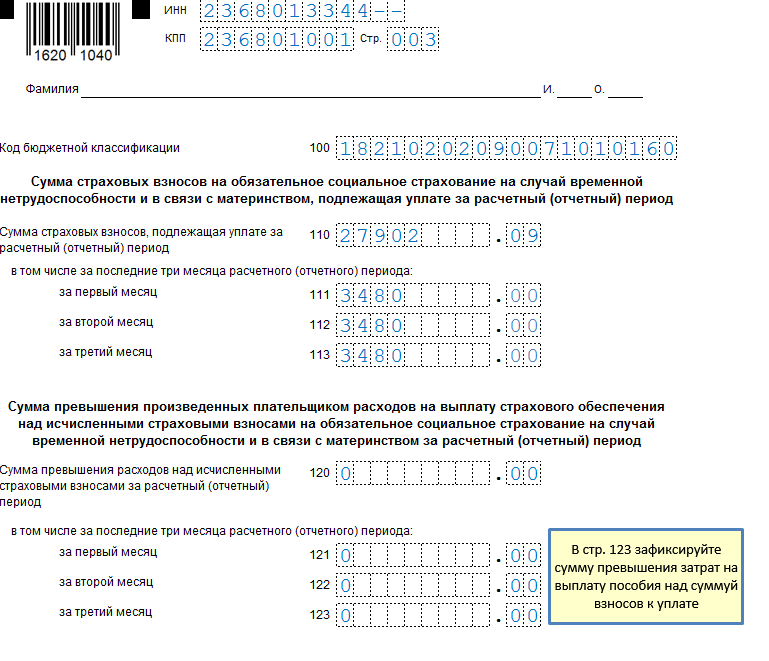

В этом разделе укажите данные об общей сумме страховых взносов на ОПС, ОМС и ОСС:

- В строке 010 зафиксируйте код ОКТМО по которому перечисляются платежи.

Основная часть раздела включает в себя пять блоков, каждый из которых соответствует своему виду платежей. Строки 020-033 отражают сведения о пенсионных взносах:

- В строке 020 укажите КБК.

- В строке 030 — сумму к уплате за расчетный период в целом (в данном случае — за 9 месяцев 2019.)

- В строках 031-033 отдельно выделяются платежи за последние 3 месяца периода (июль, август, сентябрь).

Блоки, посвященные еще трем видам платежей, перечисленным ниже, заполняются так же, как «пенсионный» блок:

- медицинские страховые взносы (строки 040-053);

- пенсионные взносы по доптарифу (строки 060-073);

- взносы на дополнительное соцобеспечение (строки 080-093)

Информация о страховых взносах на случай нетрудоспособности и в связи с материнством заносится в форму несколько по-другому.

Дело в том, что эти выплаты (больничные и декретные пособия) работодатель может производить самостоятельно. Возможна ситуация, когда сумма выплаченных пособий превысит начисленные взносы.

Чтобы учесть этот вариант, для «нетрудоспособных» взносов в форме предусмотрены два блока строк:

В строке 100 указывается КБК. Далее строки 110-113 используются, если начисленные взносы превышают социальные выплаты за период:

- В строке 110 указывается общая сумма взносов к уплате за отчетный период (за вычетом социальных расходов).

- В строках 111-113, аналогично другим видам взносов, помесячно выделяются суммы к уплате за июль-сентябрь.

Если же пособий за период (или его часть) выплачено больше, чем начислено взносов, то нужно использовать строки 120-123, которые заполняйте аналогично строкам 110-113.

Сроки сдачи ЕРСВ за 3 квартал 2019 и санкции за нарушения

Срок сдачи «промежуточной» формы РСВ установлен п. 7 ст. 431 НК РФ. Ее нужно сдать до 30 числа месяца, следующего за истекшим отчетным периодом.

Расчет по страховым взносам за 9 месяцев 2019 года следует сдать не позднее 30.10.2019.

За нарушение сроков сдачи РСВ предусмотрены санкции (п. 1 ст. 119 НК РФ). Штраф зависит от суммы неуплаченных взносов и составляет 5% от нее за каждый месяц просрочки (включая неполные), но не более 30% в целом. Если же сам отчет сдан позднее, но взносы уплачены вовремя, то применяется минимальный штраф — 1 000 руб.

Штраф может быть наложен и на должностных лиц: в сумме от 300 до 500 руб. (ст. 15.5 КоАП).

Оснований для блокировки счета у налоговиков в данном случае нет. РСВ не является налоговой декларацией, поэтому применять п. 3 ст. 76 НК РФ здесь нельзя (Письмо Минфина России от 21.04.2017 № 03-02-07/2/24123).

Подводим итоги

- Расчет по страховым взносам за 9 месяцев 2019 отражает сведения обо всех взносах во внебюджетные фонды (за исключением платежей на «травматизм»).

- Отчет содержит также персональные данные застрахованных лиц и сведения о применении льгот или повышенных тарифов.

- Сдать РСВ за 9 месяцев 2019 нужно не позднее 30.10.2019.