Работник организации ушел в отпуск 9 января 2020 года. Отпускные ему выплачены 30 декабря 2019 года. Каким образом данные суммы отпускных отразить в расчете по форме 6-НДФЛ?

ТК РФ о переходящих отпускных

Оплату отпуска необходимо произвести не позднее, чем за 3 дня до его наступления (ст. 136 ТК РФ). При этом не уточняется, какие дни имеются в виду — рабочие или календарные.

Исходя из системного толкования норм ТК РФ, данный срок следует считать в календарных днях (Письмо Минтруда РФ от 30.07.2014 № 1693-6-1). В законе указано «не позднее», то есть выплатить отпускные раньше допускается.

Возвращаясь к ст. 136 ТК РФ, читаем: если дата выплаты приходится на нерабочий день, осуществить ее надо накануне. Исходя из этого, при начале отпуска 9 января 2020 года выплатить суммы отпускных необходимо не позже 31 января. Поэтому дата выплаты из нашего примера (30 декабря) является соответствующей законодательству.

Как отразить переходящий отпуск в 6-НДФЛ

Итак, нам надо отразить в 6 НДФЛ переходящий отпуск: то есть такой, где оплата произведена в одном отчетном периоде, а сам отпуск приходится на другой отчетный период.

Расчет 6-НДФЛ состоит из двух разделов. Первый раздел заполняется нарастающим итогом. Во второй — попадают данные, относящиеся только к текущему кварталу, за который представляется расчет.

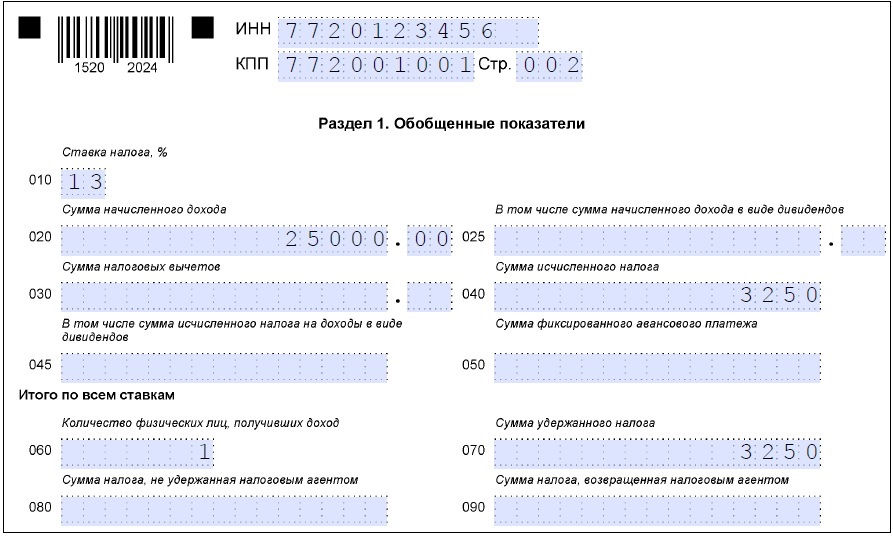

Раздел 1 расчета 6-НДФЛ за 4 квартал 2019 года

В Раздел 1 включаются суммы:

- дохода, начисленного в отчетном году,

- налога исчисленного,

- налога удержанного (остановимся лишь на тех строках раздела, которые актуальны для нашего вопроса).

Согласно ст. 223 НК РФ в целях исчисления НДФЛ отпускные выплаты считаются произведенными в день их выплаты сотруднику. Получается, что отпускные, которые уже выплатили работнику, попадают в Раздел 1 формы 6-НДФЛ, заполняемого за отчетный 2019 год. При этом не имеет значения, что отпуск начинается в январе 2020 года.

Допустим, 30.12.2019 выплачены отпускные в размере 25 000 (вычеты для простоты не учитываем, считаем НДФЛ удержанным и перечисленным). Покажем, как нужно заполнить Раздел 1 формы 6-НДФЛ для этой ситуации.

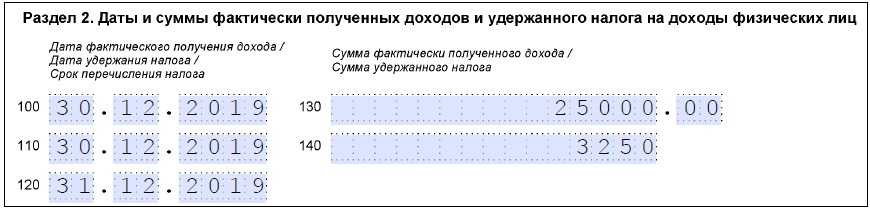

Раздел 2 расчета 6-НДФЛ за 4 квартал 2019 года

В Разделе 2 по каждой выплате необходимо заполнить 5 строк. В первых трех строках (100, 110, 120) указывается дата, в четвертой и пятой (130, 140) — сумма.

В Раздел 2 формы 6-НФДЛ выплата попадает в том квартале, к которому относится самая поздняя из дат первых трех строк. Отразим в таблице распределение по строкам Раздела 2 формы 6-НДФЛ дат из нашего вопроса:

|

Номер строки в Разделе 2 |

Наименование строки |

Пояснения |

Норма законодательства |

Дата из вопроса |

|

100 |

Дата фактического получения дохода

|

Дата фактического получения дохода в виде отпускных — это дата их выплаты

|

ст. 223 НК РФ |

30 декабря 2019 года |

|

110 |

Дата удержания налога

|

НДФЛ удерживается непосредственно при фактической выплате дохода

|

п. 4 ст. 226 НК РФ |

30 декабря 2019 года |

|

120 |

Срок перечисления налога |

Крайняя дата для перечисления НДФЛ в бюджет с таких выплат как отпускные — последний день месяца, в котором отпускные были выплачены

|

п. 6 ст. 226 НК РФ |

31 декабря 2019 года |

Обратите внимание: дата «Срок перечисления налога» отражает ту дату, которая является последней для перечисления НДФЛ согласно законодательству, а не ту, когда вы реально уплатили налог в бюджет.

В форме 6-НДФЛ вообще нет строк для отражения движений по счету 51 в части НДФЛ. Данные в Раздел 2 в части рассматриваемой выплаты отпускных следует внести так:

Если последний день срока приходится на день, признаваемый в соответствии с законодательством РФ выходным и (или) нерабочим праздничным, днем окончания срока считается ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

В нашем вопросе срок перечисления НДФЛ с отпускных — 31 декабря. Даже если в компании этот день локально признан выходным, переносить крайний срок перечисления налога на 09.01.2020 нельзя, так как на государственном уровне 31 декабря — рабочий день.

Подводим итоги

- Отпускные за январь 2020 года, выплаченные в декабре 2019 года, попадают в оба раздела годовой формы 6-НДФЛ за 4 квартал 2019 года.

- Если кварталы отпуска и его оплаты не совпадают, отпускные выплаты отражаются в форме 6-НДФЛ в том квартале, в котором они выплачены, а не в том, когда отпуск фактически был (Письмо ФНС от 05.04.2017 № БС-4-11/6420).

С другими примерами отражения в 6-НФДЛ переходящих отпускных можно ознакомиться в этой статье.