Отпускные выплаты, равно как и любые другие налогооблагаемые доходы сотрудников, подлежат включению в расчет по форме 6-НДФЛ. При заполнении этого отчета может встать вопрос: как отразить в 6-НДФЛ переходящие отпускные? Рассмотрим подробнее, чем отличается переходящий отпуск от переходящий отпускных и как правильно внести в отчет данные выплаты.

Переходящий отпуск и переходящие отпускные — в чем разница?

Несмотря на схожее название, эти понятия имеют совершенно разное значение для целей заполнения отчета.

Переходящий отпуск

Переходящим можно назвать отпуск, который:

- Начинается в одном месяце, а заканчивается в другом. Например, отпуск начался в июне, а закончился в июле. Таким образом, начало его пришлось на первый квартал, а конец на второй.

- Оплачивается в одном месяце, а начинается в другом. Как правило, такая ситуация возникает, когда сотруднику отпускные перечисляются заранее, и дата их выплаты приходится на прошлый месяц. Допустим, отпускные выплачены 30 марта, а в отпуск сотрудник ушел 2 апреля.

Как влияет переходящий отпуск на заполнение отчета?

Переходящий отпуск не влияет на порядок заполнения отчета. Ведь датой выплаты дохода по отпускным является дата их фактического перечисления сотруднику, а датой перечисления в бюджет налога — последний день месяца, в котором выплачены отпускные. При этом неважно, в какой месяц начался отпуск: в том, в котором выплачены отпускные или в следующем. Также неважно, когда закончился отпуск.

Переходящие отпускные

Совершенно иная ситуация обстоит с отпускными, переходящими на следующий отчетный период. Как было сказано выше, датой перечисления НДФЛ с отпускных признается последнее число месяца, в котором они были выплачены.

Если последний день месяца выпадает на выходной, то дата перечисления НДФЛ переносится на первый рабочий день. Отпускные выплаты дата получения которых приходится на один месяц, а срок перечисления на другой и называются переходными.

Пример 1

Отпускные перечислены сотруднику 15 июня. Датой получения дохода и удержания НДФЛ (строки 100 и 110 Раздела 2 отчета) будет 15.06.2022, а срок перечисления налога придется на 1 июля, так как 30 июня выпадает на выходной день. Соответственно, в отчете за полугодие отпускные выплаты необходимо отразить только в Разделе 1. В раздел 2 отчета за полугодие они не войдут и перейдут в Раздел 2 отчета за 9 месяцев.

Таким образом, на порядок заполнения отчета влияют только переходящие отпускные.

Примеры заполнения 6-НДФЛ при переходящем отпуске

Пример 2

Заполним отчет при переходящем отпуске.

ООО «Кадровик» в июле выплатило отпускные двоим своим сотрудникам:

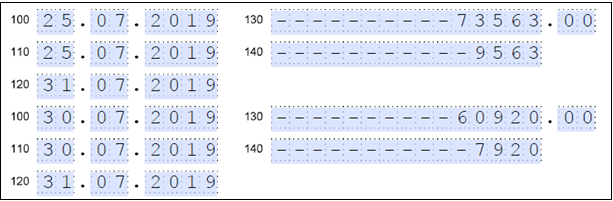

- Степанову В. В. в размере 64 000 руб. (НДФЛ — 9 563 руб.), дата перечисления — 25 июля.

- Васильеву В. П. в размере 53 000 руб. (НДФЛ — 7 920 руб.), дата перечисления — 30 июля.

Степанов ушел в отпуск с 26 июля по 10 августа, а Васильев — с 1 по 14 августа.

Раздел 2 отчета по указанным выплатам необходимо заполнить следующим образом:

Как видим, на порядок заполнения 6-НДФЛ не повлияло, что отпускные выплачены в одном месяце, а сотрудник ушел в отпуск в другом.

Пример 3

Заполним отчет при переходящих отпускных.

ООО «Кадровик» в мае и июне выплатило отпускные двоим своим сотрудникам:

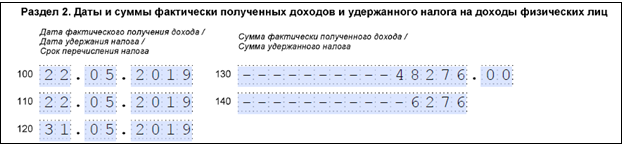

- Колосову А.П. в размере 42 000 руб. (НДФЛ — 6 276 руб.), дата перечисления — 22 мая.

- Сергееву О.Д. в размере 38 000 руб. (НДФЛ — 5 678 руб.), дата перечисления — 22 июня.

В Раздел 2 отчета за полугодие отпускные за Сергеева не войдут, так как НДФЛ перечислен в бюджет 1 июля (30 июня выпало на воскресенье). Соответственно в Раздел 2 отчета за полугодие необходимо внести данные о отпускных только за Колосова:

Включать ли в Раздел 1 отчета 6-НДФЛ переходящие отпускные?

В раздел 1 отчета переходящие отпускные включаются, если они были уплачены в отчетном периоде. Допустим, отпускные Сергееву выплачены 28 июня, и налог за них уплачен в бюджет этим же днем. Тогда в Раздел 1 данная выплата включается в строку 070.

Подводим итоги

- Переходящими отпускными признаются выплаты, срок перечисления НДФЛ по которым пришелся на следующий квартал. Такая ситуация возникает, когда последний день месяца выпадает на выходной или праздничный день.

- Переходящие отпускные отражаются в Разделе 1 (кроме строки 070) того периода, в котором они были выплачены, и в Раздел 2 периода, в котором был перечислен налог в бюджет. Например, июньские отпускные войдут только в Раздел 1 отчета за полугодие. В раздел 2 они войдут уже в отчет за 9 месяцев.

- В строке 070 Раздела 1 переходящие отпускные включаются в том периоде, в котором налог уплачен в бюджет. Если по июньским отпускным налог перечислен до конца месяца, его нужно включить в строку 070 Раздела 1 отчета за полугодие. Если НДФЛ перечислен 1 июля — его необходимо отразить в строке 070 Раздела 1 отчета за 9 месяцев.