Кредитные каникулы — одна из мер, расширивших сферу своего применения в связи с распространением эпидемии коронавируса. Возможность их получить в 2020 году появилась как у граждан, так и у юрлиц. Расскажем том, какие документы потребуются для оформления кредитных каникул.

Кому доступны кредитные каникулы из-за коронавируса

Кредитные каникулы в связи с коронавирусом введены Законом от 03.04.2020 № 106-ФЗ «О внесении изменений…» . Суть их сводится к приостановлению (а для ИП — и к снижению) платежей по кредиту на срок до 6 месяцев, если:

- речь идет о кредитном договоре, заключенном до 03.04.2020;

- обращение за предоставлением каникул поступило в банк не позднее 30.09.2020.

Получение кредитных каникул возможно для:

- Физлиц и ИП, имеющих потребительский кредит на сумму не выше установленной Постановлением Правительства РФ от 03.04.2020 № 435: по ипотеке — 2 млн руб. (для Москвы — 4,5 млн руб., Подмосковья, Санкт-Петербурга и регионов ДВО — 3 млн руб.); по автокредиту — 600 тыс. руб.; по кредитам ИП — 300 тыс. руб.; по кредитам физлиц — 250 тыс. руб.; по кредитным картам физлиц — 100 тыс. руб.

- Юрлиц и ИП, являющихся субъектами малого и среднего бизнеса и имеющих кредит, взятый на цели предпринимательства. Для них установление кредитных каникул стало нововведением 2020 года.

И те, и другие заемщики должны находится в сложной финансовой ситуации, затрудняющей внесение платежей по кредитному договору. При этом для людей, имеющих потребительский кредит, установлен следующий критерий: доход за месяц, предшествующий обращению за кредитными каникулами, должен быть на 30% ниже среднемесячного дохода за 2019 год.

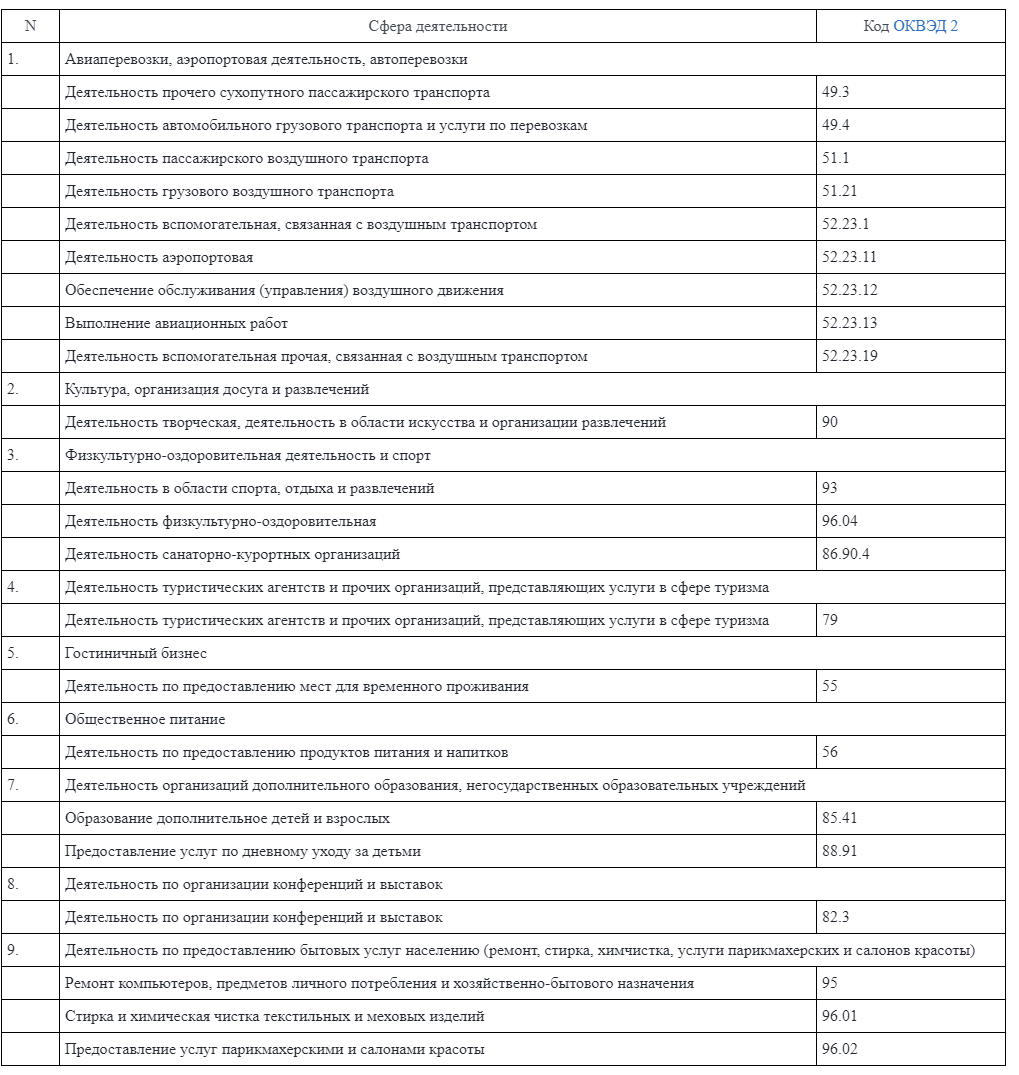

Что касается получателей кредитов на предпринимательские цели, они должны вести деятельность в отраслях, входящих в перечень наиболее пострадавших от коронавируса, утв. Постановлением Правительства РФ от 03.04.2020 № 434. Название сфер деятельности в нем приводится с указанием кодов ОКВЭД:

Какие документы нужны банку для кредитных каникул

Заемщикам, попавшим в трудное материальное положение в связи с коронавирусом, необходимо обратиться в банк с требованием (заявлением) о предоставлении кредитных каникул (п. 1 ст. 6 и п. 1 ст. 7 Закона № 106-ФЗ), и в нем указать:

- основание для получения отсрочки платежей;

- выбранный способ снижения кредитной нагрузки (если есть возможность такого выбора);

- длительность действия льготного периода;

- дату начала периода каникул.

Для людей, имеющих потребительский кредит, примерная форма такого требования приведена в приложении к Информационному письму Банка России от 05.04.2020 № ИН-06-59/49.

Образец заявления на кредитные каникулы Скачать

Для получателей кредитов на цели предпринимательства форма такого заявления не определена и может быть произвольной.

В отношении иных документов, подтверждающих наличие у заемщика обстоятельств, дающих ему право претендовать на получение каникул, положения Закона № 106 существенно различаются для потребительского и предпринимательского кредитов:

- По потребительскому кредиту предоставление таких документов происходит по просьбе кредитора (п. 7 ст. 6). На их подачу отводится 90 дней, отсчитываемых от даты подачи требования о каникулах. Этот срок может быть продлен на 30 дней при наличии уважительных причин у заемщика. В течение срока, отведенного на предоставление документов, отказ в изменении условий договора не допускается. Если запроса на документы от кредитора нет, заемщик вправе не проявлять инициативу по их подаче.

- В отношении кредита, полученного на цели предпринимательства, упоминания о подтверждающих документах отсутствуют. Это объясняется тем, что все необходимые данные обычно уже имеются в банке, поскольку заемщики перед заключением кредитного договора и в процессе его исполнения подтверждают свое финансовое состояние, предоставляя в кредитную организацию копию бухгалтерской отчетности.

Наличие для потребительского кредита условия о предоставлении документов лишь по запросу кредитора связано с тем, что банк может получить необходимые ему данные из ответов на его запросы, направленные в налоговую службу и внебюджетные фонды. О факте такого запроса кредитор должен проинформировать заемщика.

Необходимость предоставления документов заемщиком возникнет только в том случае, если полученные из ИФНС или фондов данные не подтвердят факт снижения доходов.

Какие документы подтверждают снижение дохода

Основные документы, подтверждающие снижение дохода, перечислены в подп. 1-3 п. 9 ст. 6 Закона № 106-ФЗ:

- справка о доходах физлица по форме 2-НДФЛ за 2019 год, с данными которой будет осуществляться сравнение текущей информации;

- справка о доходах 2-НДФЛ за 2020 год — для лиц, занятых у работодателей, лишившихся возможности продолжать работу или существенно сокративших объем своей деятельности;

- выписка из регистра лиц, признанных безработными;

- больничный, оформленный на срок не менее месяца.

Между тем, виды документов, способных подтвердить уменьшение дохода, законодательно не ограничиваются (подп. 4 п. 9 ст. 6 Закона № 106-ФЗ). О том, какой именно документ в конкретной ситуации может удовлетворить кредитора, лучше узнать у него самого.

Подводим итоги

- Лицу, претендующему на кредитные каникулы, следует направить в банк требование (заявление) об их предоставлении. В нем приводятся обоснование прав на каникулы, протяженность их периода и срок начала, а ИП дополнительно указывают предпочтительный способ снижения кредитной нагрузки. Для получателей потребительского бланк требования рекомендован Банком России.

- Заемщики потребительского кредита предоставляют банку документы, подтверждающие ухудшение финансового положения, но только в том случае, если банк их запросит. Виды подтверждающих документов законодательно не ограничены. На их направление в банк отводится 90 дней от даты подачи требования о каникулах с возможностью увеличения этого срока до 120 дней при наличии уважительной причины задержки у заемщика.