При увольнении сотрудник имеет право как на стандартные выплаты, связанные с отработанным временем, так и на компенсацию неиспользованного отпуска. Ее нужно не только отразить в бухгалтерском учете, но и включить в расчет 6-НДФЛ, сдаваемый в налоговую инспекцию.

Законодательство о компенсации неиспользованного отпуска

Согласно ст. 127 ТК РФ, при увольнении работнику полагается денежная компенсация за все неиспользованные дни отпуска. Она должна быть выплачена в последний рабочий день сотрудника, а в случае невозможности из-за отсутствия человека на рабочем месте — на следующий рабочий день после получения требования о выдаче положенных сумм.

Компенсация неиспользованного отпуска может выплачиваться не только в случае увольнения сотрудника. В соответствии со ст. 127 работник может получить денежную компенсацию за те дни отпуска, которые превышают обычную продолжительность ежедневного отпускного периода в 28 дней.

Иными словами, компенсация может назначаться за дополнительный отпуск, и при этом сотрудник должен написать соответствующее заявление в свободной форме о предоставлении денежной компенсации.

Нельзя выплачивать компенсацию за дни отпуска, который составляет менее 28 календарных дней, даже за предыдущие периоды.

При несоблюдении данной нормы нарушителю грозит штраф (ст. 5.27 КоАП РФ): 30-50 тыс. руб., к компании, предупреждение или штраф в размере 1-5 тыс. руб. — к ее должностным лицам.

Как рассчитывается компенсация неиспользованного отпуска

Компенсацию за неиспользованный отпуск рассчитывают по следующей формуле:

Количество неиспользованных дней отпуска * Среднедневной заработок за последний год

Формула для среднего заработка:

Заработок за год / 12 месяцев / 29,3 (среднемесячное число календарных дней)

Пример

В январе 2019 года сотрудник Медведев А. К. увольняется, а потому имеет право на компенсацию отпуска при увольнении. Количество неиспользованных дней отпуска составляет 12, зарплата за 2018 год — 540 тыс. руб.

Сделаем необходимые расчеты по вышеприведенным формулам:

Среднедневной заработок = 540 000 / 12 / 29,3 = 1 535,84 руб.

Компенсация отпуска при увольнении = 1 535,84 * 12 = 18 430,08 руб.

Отражение компенсации неиспользованного отпуска в 6-НДФЛ

Воспользуемся примером, представленным выше, и отразим суммы компенсации отпуска при увольнении в расчете 6-НДФЛ.

Пример (продолжение)

Предположим, что Медведев А.К. увольняется 21.01.2019. Он получит окончательный расчет именно 21 января, и в него будет входить зарплата за январь — 10 750,88 руб., а также компенсация неиспользованного отпуска — 18 430,08 руб. НДФЛ с этой общей суммы равен 3 794 руб., и он должен быть перечислен не позднее рабочего дня, следующего за днем увольнения и выплаты окончательного расчета. В нашем случае крайний день уплаты НДФЛ — 22 января.

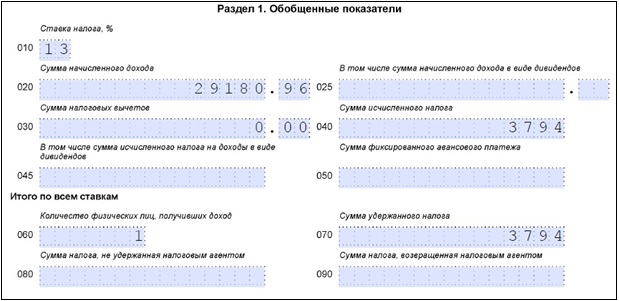

Обобщенные показатели в 6-НДФЛ по зарплате за январь и компенсации при увольнении Медведева А. К. будут выглядеть таким образом:

При этом по строке 020 отражается общая величина выплат при увольнении (зарплата и компенсация отпуска), а по строкам 040 и 070 — соответственно величина исчисленного и удержанного НДФЛ.

Что же касается второго раздела 6-НДФЛ, он будет заполнен так:

При этом:

- в строке 100 указывается дата получения дохода (день увольнения),

- в строке 110 — дата удержания НФДЛ (день увольнения),

- в строке 120 — срок перечисления НДФЛ (не позднее следующего рабочего дня после дня увольнения сотрудника).

Советуем выделять в разделе 2 информацию по увольнениям в отдельный блок (отдельно от зарплаты не уволенных сотрудников), чтобы избежать путаницы и ошибок при заполнении расчета 6-НДФЛ.

Образец заполнения 6-НДФЛ за 2 квартал 2019 года смотрите в этой статье.