Налоговый вычет при покупке квартиры является хорошим подспорьем после серьезных трат. Рассмотрим, кто вправе претендовать на имущественный вычет, какие расходы можно в нем учесть, а также другие нюансы, связанные с покупкой жилья.

Что такое имущественный налоговый вычет

Налоговый вычет на покупку жилья или имущественный вычет — это 13% от:

- стоимости недвижимости (купленной или построенной, а также земельного участка под постройку жилья, сумма возвращаемого налога не более 260 тыс. руб.);

- от суммы процентов по ипотеке (сумма налога к возврату на не более 390 тыс. руб.).

При этом возвращается сумма подоходного налога, которую физлицо-покупатель уплатило в бюджет, например, с зарплаты. Неиспользованный вычет можно перенести на последующие годы.

Пример 1

Виктор Суханов приобрел квартиру в 2018 году за 2 500 000 руб. в кредит. Имущественный вычет — 13% от стоимости квартиры, но не более 260 000 руб. В данном случае цена жилья превышает установленный лимит (2 500 000 * 13% = 325 000 руб.). Но вернуть Суханов сможет только вычет в пределах лимита 260 000 руб.

Сумма уплаченных процентов по ипотеке в 2018 году составила 250 000 руб. Эта сумма не превышает лимит (390 000 руб.) и может быть заявлена к возврату в полном объеме. Итого за 2018 год Суханов вправе вернуть 510 000 руб. (260 000 + 250 000).

В 2018 году Виктор заработал 1 300 000 руб., с которых работодатель перечислил в бюджет 169 000 руб. Поэтому по итогам 2018 года Суханов сможет заявить к вычету только эту сумму, а разницу 341 000 руб. (510 000 — 169 000) он получит по итогам следующих лет.

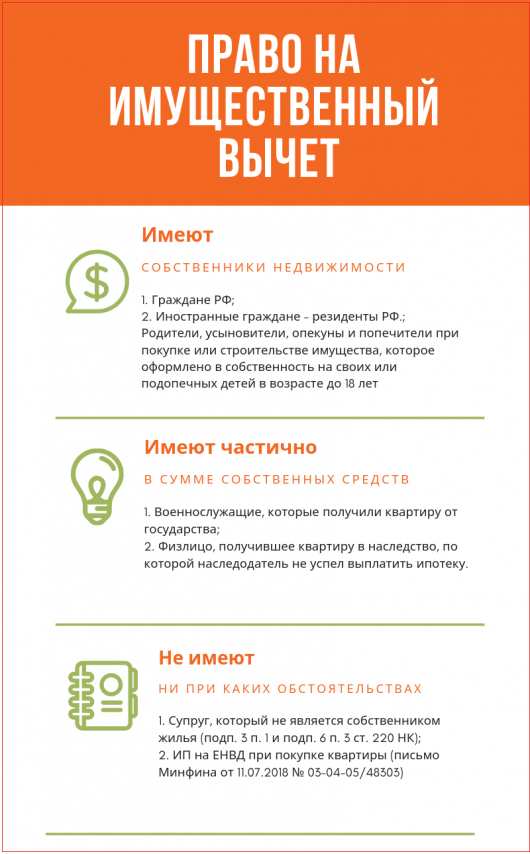

Кто имеет право на налоговый вычет

Наши специалисты подготовили общую схему с указанием тех налогоплательщиков, кто вправе претендовать на имущественный вычет.

Рассмотрим информацию из схемы более подробно на примерах.

Пример 2

Военнослужащий получил жилье от государства на безвозмездной основе. Площадь квартиры больше установленных норм. Разницу он доплатил из собственных средств.

В такой ситуации военнослужащий вправе претендовать на имущественный вычет, но лишь в той части стоимости имущества, которую он оплатил из своих денег.

В данном случае вместо договора купли-продажи составляется соглашение об оплате площади, превышающей норму предоставления жилого помещения. Но поскольку такой документ не поименован в общем перечне бумаг, дающих право на вычет, налоговики, рассмотрев вопрос, решили, что он может считаться документом, заменяющим договор купли-продажи (Письмо ФНС от 22.07.2015 № БС-4-11/12866).

Пример 3

Васильченко А. М. получил квартиру в наследство от отца. Жилье приобретено в ипотеку, по которой родитель не успел рассчитаться. Васильченко вправе получить имущественный вычет, так как совместно с имуществом наследник принял на себя и обязательства перед банком. В данном случае сумма вычета составит сумму расходов, которую наследник будет уплачивать из собственных средств, например, при уплате процентов банку (Письмо Минфина от 27.07.2015 № 03-04-07/43152).

Пример 4

Иностранный гражданин-резидент РФ приобрел недвижимость на территории РФ. Вправе ли он получить имущественный вычет?

Да, так как налоговое законодательство не содержит ограничений на получение вычета гражданами других стран. Но почему же иностранец должен быть резидентом?

Согласно п. 1 ст. 224 НК РФ вычет может быть применен только лишь к доходам, которые облагаются по ставке 13%, за исключением дивидендов. Доходы нерезидентов облагаются по ставке 30% до тех пор, пока они не проведут 183 дня за год на территории РФ и не станут налоговыми резидентами (ст. 207 НК РФ). Поэтому имущественный вычет по ним заявить нельзя.

Так, россиянин, который более полугода прожил за границей и утратил статус резидента, права на имущественный вычет тоже не имеет. Но если нерезидент купит жилье, то, получив статус резидента через 183 дня, он сможет завить имущественный вычет на все доходы, в т. ч. и те, которые облагались по ставке 30%.

Пример 5

Женщина приобрела квартиру до замужества, но декларацию на вычет не представляла. Выйдя замуж, она решила отказаться от права на вычет в пользу супруга. Может ли он в данной ситуации заявить право на имущественный вычет?

Нет, не может, так как супруг не является собственником жилья, и супружеские отношения в данном случае не играют никакого отношения (подп. 3 п. 1 и подп. 6 п. 3 ст. 220 НК).

В каких ситуациях вычет получить нельзя

Инспекция не примет заявление на вычет, если недвижимость приобретена:

- У взаимозависимых лиц, например: между мужем и женой или между другими членами семьи; директором и работником; другими лицами, поименованными в п. 2 ст. 105.1 НК РФ.

- За счет: средств маткапитала, направленных на погашение ипотечного кредита; субсидий; средств работодателей.

- По нецелевым кредитам: если в договоре займа четко не прописано, что деньги предоставлены на покупку (строительство) жилья.

Если физлицо неправомерно получит вычет, налоговики взыщут сумму переплаты в судебном порядке. Если же человек представит в ФНС поддельные документы, фискалы взыщут деньги через суд, как необоснованное обогащение (Письмо ФНС от 18.09.2018 № КЧ-4-8/18129).

По какому имуществу можно заявить налоговый вычет

Имущественный вычет можно заявить, только если имущество находится в собственности физлица. Подп. 3 и 4 п. 1 ст.220 НК РФ установлен закрытый перечень объектов, на покупку которых можно направить вычет:

- квартира;

- жилой дом, коттедж, блок в таунхаусе;

- комната;

- участок для строительства жилого дома;

- доли во всех вышеперечисленных активах.

На другие объекты, не поименованные в данном перечне (к примеру, на гараж) право на вычет не распространяется.

Заявить вычет можно на недвижимость, которая впоследствии была продана. Право на получение налогового вычета не зависит от того находится ли в момент подачи заявления на вычет квартира в собственности или нет. Это значит, что получать остаток вычета можно даже после продажи актива (Письмо Минфина от 31.01.2012 № 03-04-05/5-90).

Когда возникает право на имущественный вычет

Право на имущественный налоговый вычет возникает с момента регистрации права собственности и получения подтверждающих этот факт документов. Заявить вычет за годы до регистрации прав владения недвижимостью нельзя.

Например, квартира приобретена в 2018 году. Тогда же получены бумаги, подтверждающие право владения недвижимостью. Завить вычет можно только за 2018 год, а за предыдущие — нельзя. Но если право собственности получено, например, в 2015 году, а вычет заявляется в 2019 году, то вернуть налог можно за 3 предыдущих году подачи заявления на вычет лет, то есть за 2016, 2017, 2018 годы.

Вычет на земельный участок, предназначенный для строительства, можно заявить лишь после регистрации прав собственности на построенный на нем жилой дом. Дата регистрации прав на участок в данном случае значения не имеет, а участок и дом в целях получения имущественного вычета рассматриваются как единый объект (Письмо Минфина от 13.09.2012 № 03-04-08/4-167).

Подводим итоги

- Заявить право на налоговый имущественный вычет могут только резиденты РФ, в т. ч. иностранные граждане, получающие доходы, облагаемые по ставке 13% (за исключением дивидендов) и являющиеся собственниками недвижимости.

- Право на вычет возникает с момента получения документов, подтверждающих право владения имуществом.