Отражение дивидендов в 2-НДФЛ очень часто вызывает вопросы. Остановимся на самых актуальных вопросах заполнения новой 2-НДФЛ в части дивидендов и покажем, как оформлять справку на примере.

Каков общий порядок отражения дивидендов физлицу в новой справке 2-НДФЛ?

Дивиденды в новой 2-НДФЛ следует отражать вместе с остальными доходами, облагаемыми по той же ставке. В типовом случае, когда физлицо-получатель является налоговым резидентом РФ, это будет 13%.

Для дивидендов предусмотрен код дохода в 2-НДФЛ 1010. Сумму по коду следует показывать полностью (вместе с налогом).

Разделы 1-3 новой справки и Приложение отдельно по дивидендам заполнять не требуется.

Признак 1 проставляется в новой справке, если дивиденды выплачены деньгами и НДФЛ удержан у источника (ст. 226 НК РФ).

Подать 2-НДФЛ с признаком 1 нужно не позже 1 апреля года, следующего за годом выплаты.Признак 2 (налог не удержан) нужно проставить в справку, если дивиденды выплачены в неденежной форме (например, в натуральной). В данном случае плательщик дивидендов не удерживает налог у источника и обязанность рассчитать и заплатить НДФЛ в бюджет ложится на получателя дивидендов (ст. 228 НК РФ).

Подать 2-НДФЛ с признаком 2 нужно не позже 1 марта года, следующего за годом выплаты.Что такое вычет по дивидендам в 2-НДФЛ?

В деловой практике не только физлицо может владеть долей в компании, но и сама компания может быть собственником долей или акций других юрлиц. Получаемые от таких юрлиц дивиденды, во-первых, включаются в прибыль компании (то есть формируют дивиденды самой компании), во-вторых, полученные компанией дивиденды тоже облагаются налогом на дивиденды.

То есть в случае, когда в состав распределяемой компанией прибыли входят полученные и уже обложенные налогом дивиденды, получается двойное налогообложение одной и той же суммы.

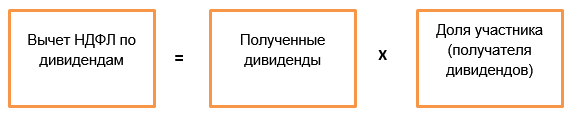

Поэтому законодательство предусматривает вывод сумм таких дивидендов из-под второго налогообложения путем предоставления вычета. Вычет имеет кодировку 601 в кодах вычетов для 2-НДФЛ.

Сумма вычета определяется по формуле:

Пример

Компания Б 15.02.2019 получила дивиденды от компании А в размере 3 000 000 руб. Налог на дивиденды 13% был удержан у источника и перечислен в бюджет.

20.02.2019 компания Б распределила собственную прибыль в размере 8 000 000 руб. на дивиденды пропорционально долям в УК.

Учредитель Сидоров владеет 25% УК. Определим сумму его дохода и вычета.

Доход по дивидендам для Сидорова (код 1010):

8 000 000 * 25% = 2 000 000 руб.

Вычет по дивидендам для Сидорова (код 601) составит:

3 000 000 * 25% = 750 000 руб.

При определенных условиях ставка налога на дивиденды, получаемые российским юрлицом, может равняться 0. По дивидендам со ставкой 0% налоговый вычет по НДФЛ не рассчитывается!Когда и как отражать дивиденды и вычет по ним в 2-НДФЛ?

Датой получения дохода по дивидендам является дата их фактической выплаты, а не день принятия решения о выплате и не день начисления (п. 1 ст. 223 НК РФ). Следовательно, доход по дивидендам попадет в справку не ранее фактической выплаты.

При этом нет разницы, по какому принципу выплачивались дивиденды: промежуточные отразятся в справке так же, как и годовые.

Вычет по дивидендам нужно отражать при соблюдении нескольких критериев:

- в справке имеется полученный доход по дивидендам (к которому и предоставляется вычет);

- у компании-плательщика дивидендов в распределяемую прибыль включен доход от участия в других компаниях, по которому уплачен налог на прибыль по дивидендам;

- при исчислении вычета можно учесть дивиденды, полученные в текущем и предыдущем году, если они ранее не были учтены при расчете вычетов.

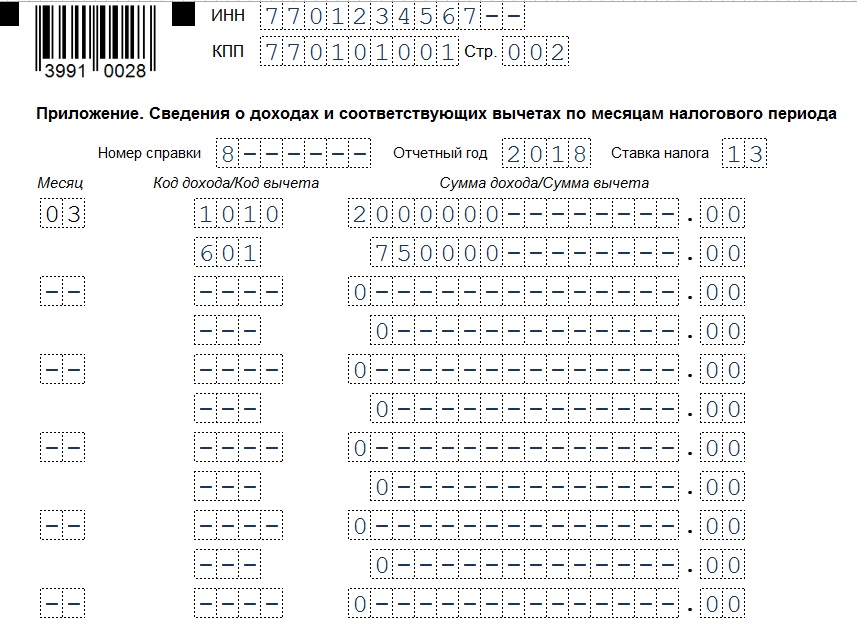

В самой справке суммы дохода и вычета с кодировками расшифровываются в Приложении отдельной строкой (строками).

Скачать образец заполнения 2-НДФЛ с дивидендами.