Поощрение работника подлежит корректному документированию, поскольку считается важным событием хозяйственной жизни. В этих целях удобно использовать унифицированную форму Т-11, применение которой имеет ряд особенностей.

Какими могут быть поощрения

Добросовестное исполнение человеком трудовых обязанностей может стать поводом для назначения ему поощрений со стороны работодателя (ст. 191 ТК РФ). При этом, такие поощрения могут быть:

- По степени регулярности:

- регулярными — назначаемыми с той или иной периодичностью (по итогам месяца, квартала, года);

- нерегулярными — назначаемыми на усмотрение начальства в тот или иной момент времени (например, в случае успешной реализации проекта).

- По характеру:

- материальными (в виде премии, подарка);

- моральными (в виде благодарности, почетной грамоты).

- По степени связанности с системой оплаты труда:

- связанные с системой оплаты (поощрения за производственные результаты);

- не связанные (поощрения перед праздниками).

Зачем нужна форма Т-11

Процедуры назначения поощрений могут — на усмотрение работодателя:

- закрепляться в локальных нормативных актах (Положении о поощрениях работников), Правилах трудового распордка, коллективном договоре, отдельных трудовых договорах;

- не закрепляться нигде — и инициироваться от случая к случаю руководством по ситуации.

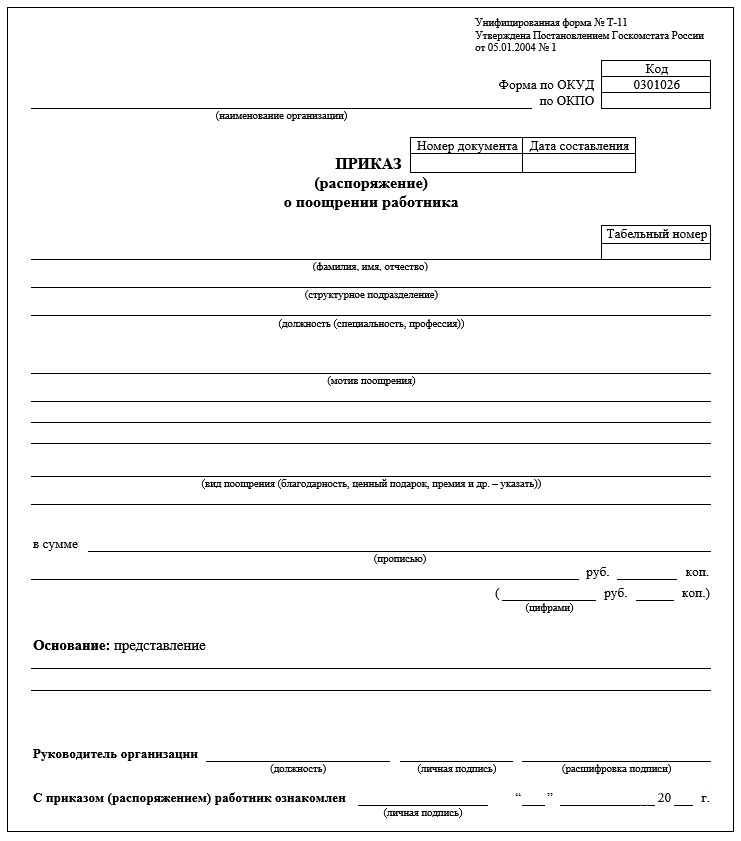

Во втором сценарии документирование назначения поощрения будет осуществляться единственным способом — с помощью отдельного приказа. Распространено его составление по унифицированной форме № Т-11 (на нескольких работников — Т-11а), что введена в оборот Постановлением Госкомстата России от 05.01.2004 № 1.

В первом сценарии приказ также может применяться: работодателями в статусе юрлиц в обязательном порядке, а ИП — на его усмотрение. В случае с юрлицом приказ будет первичным документом, отражающим факт хозяйственной жизни, который необходимо составлять в силу требований законодательства о бухучете. На основании приказа как оправдательного документа бухгалтерия осуществит необходимые выплаты — если поощрение носит материальный характер, и отразит такие выплаты в регистрах бухучета.

Скачать бланк приказа на поощрение Т-11.

Приказ по форме Т-11 применим во всех указанных случаях назначения поощрений — вне зависимости от их разновидности. Как и многие другие унифицированные формы Госкомстата, данный документ имеет простую и логичную структуру (что и обуславливает его востребованность — несмотря на то, что организация вправе применять, в принципе, любую форму приказа). Но его заполнение имеет ряд нюансов — ознакомимся с ними подробнее.

Заполнение формы Т-11: нюансы

При заполнении приказа на поощрение по форме Т-11 следует иметь в виду, что:

- По умолчанию в графе «Основание» формы содержится слово «представление» — предполагающее, что документ будет предшествовать составлению приказа.

Во многих случаях назначение поощрения, действительно, может осуществляться на основании представления — от начальника награждаемого, от его руководителя и иных компетентных лиц. Но это не всегда так. Оснований может быть много, и в числе общераспространенных — положения локального норматива о поощрениях.

Если поощрение назначается на основании локального НПА, то графу, в которой предполагается указание реквизитов представления (под словом «представление») следует дополнить графой «иной документ» или «иное». В этих целях необходимо руководствоваться регламентами корректировки унифицированных форм, закрепленными в постановлении Госкомстата от 24.03.1999 № 20.

Аналогичным образом можно корректировать и иные элементы формы. Так, в тех или иных случаях уместно добавление строк. Например — об источниках финансирования премии (это может быть отдельный фонд или нераспределенная прибыль организации).

Удаление тех или иных реквизитов из унифицированных форм не допускается, если иное не установлено отдельными нормативными актами. Одно из исключений — возможность удаления строки о сумме поощрения в рублях и копейках в соответствии с Указаниями по применению унифицированных форм по постановлению № 1. Такое исключение имеет смысл, если форма составляется для назначения поощрений, которые не носят материального характера.

Если потребуется значительная корректировка формы (с желательным удалением реквизитов), то предприятию лучше выдать ее «за свою» — утвердив в качестве бланка приказа подготовленный необходимым образом документ без ссылки на Постановление № 1.

«Своя форма» может быть очень похожа на ту, что введена Госкомстатом, но если ссылки нет (есть ссылка на локальный норматив, которым утверждена форма) — она считается разработанной предприятием самостоятельно. Главное, чтобы она содержала все признаки первичного документа. Если этого не будет, то налоговики при проверке могут применить к фирме штрафные санкции по ст. 120 НК РФ за нарушение правил учета.

- Если в графе «Основание» все же отражается представление, то имеет смысл указать не только его реквизиты, но также ФИО и должность человека, который подготовил данный документ.

В соответствии с п. 24 и 25 Правил ведения трудовых книжек, утв. Постановлением Правительства России от 16.04.2003 № 225, сведения о поощрениях, не относящихся к системе оплаты труда (то есть, нерегулярных), подлежат отражению в трудовых книжках.

В подобных случаях сведения, приведенные в утвержденном приказе, дублируются в трудкнижке работника, и в качестве основания для записи о поощрении выступает соответствующий приказ.

Скачать образец приказа на поощрение Т-11.