6-НДФЛ нулевая за 2018 год — нужна или нет? И если да, то когда нужно представить нулевой расчет 6-НДФЛ, как правильно его заполнить? Ответим на эти вопросы далее.

Нужно ли сдавать 6-НДФЛ, если не было начислений?

Согласно ст. 226 НК РФ все юридические и самозанятые лица, выплачивающие доходы физлицам, являются агентами по налогу на доходы физических лиц (НДФЛ). В обязанности агентов входит исчисление, удержание НДФЛ при выплате дохода физлицу и перечисление его в бюджет.

Агенты обязаны вести учет начисленных и выплаченных «физикам» доходов, а также сумм исчисленного, удержанного и перечисленного НДФЛ (ст. 230 НК РФ). По итогам каждого квартала налоговый агент обязан отчитаться в ФНС о «проделанной работе», представив отчет по форме 6-НДФЛ.

Но раз организация или ИП не начисляли и не выдавали деньги физлицам, то статуса налогового агента у них не возникает, и расчет 6-НДФЛ, в том числе нулевой, им представлять в инспекцию не нужно.

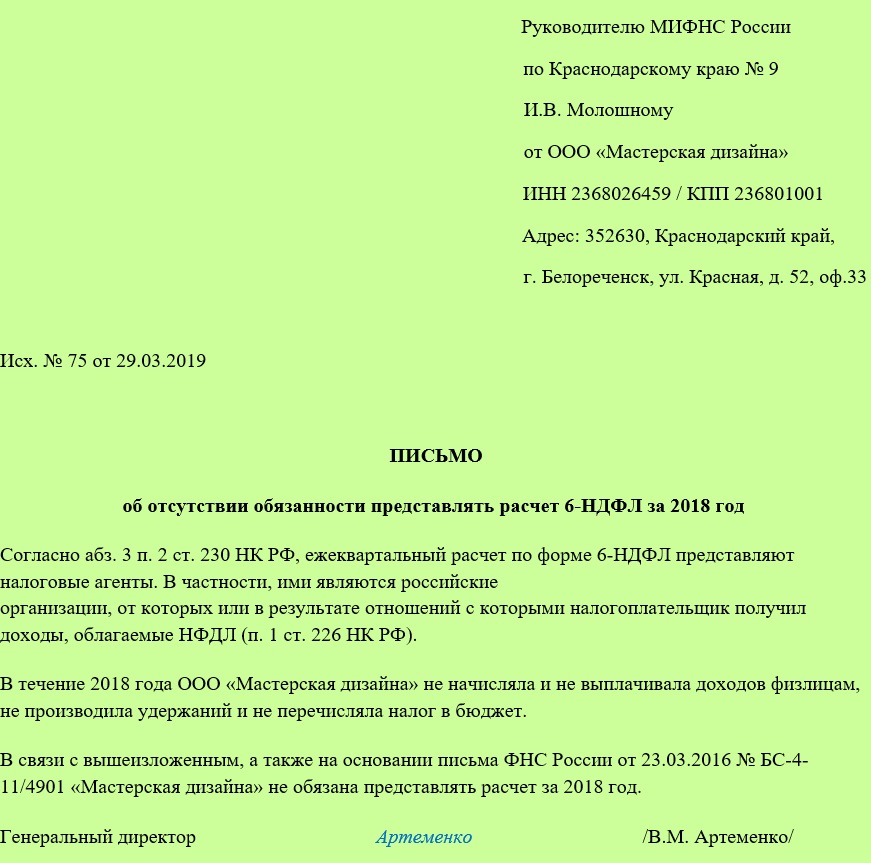

Налоговики могут заблокировать расчетный счет компании, если не получат расчет по форме 6-НДФЛ (п. 3.2 ст. 76 НК). Ведь у них не будет сведений, является ли работодатель налоговым агентом или просто забыл подать расчет, поэтому безопаснее их предупредить заранее. Сделать это можно путем направления письма.Рассмотрим, как его оформить.

Что написать в письме об отсутствии обязанности налогового агента сдавать 6-НДФЛ

Письмо составляют в свободной форме:

Скачайте образец письма в ФНС об отсутствии обязанности налогового агента сдавать расчет 6-НДФЛ.

Сдать письмо нужно в ФНС до наступления крайнего срока представления отчета. Для отчетности за 2018 год это 01.04.2019.

О сроках сдачи 6-НДФЛ в 2019 году читайте здесь.

Представить письмо можно:

- Лично или через представителя, действующего на основании доверенности. Обязательно сдайте в ФНС 2 экземпляра письма, на одном из которых попросите поставить штамп о приеме документа и дату приема, а также ФИО принимающего инспектора. В случае возникновения претензий это позволит доказать, что письмо было подано своевременно.

- По почте.

- По телекоммуникационным каналам связи.

Рассмотрим, как правильно заполнить «нулевку».

Как оформить нулевой отчет 6-НДФЛ – образец

Отчет составляется по форме, которая утверждена Приказом ФНС от 14.10.2015 № ММВ-7-11/450. Данный приказ также устанавливает электронный формат отчета и порядок его заполнения.

Рассмотрим порядок оформления нулевой 6-НДФЛ по шагам.

Сроки сдачи 6-НДФЛ

В 2019 году 6-НДФЛ нужно подать в ИФНС в следующие сроки:

- по итогам первого квартала — не позднее 30.04.2019;

- по итогам полугодия — не позднее 31.07.2019;

- по итогам 9 месяцев — не позднее 31.10.2019;

- по итогам года — не позднее 01.04.2020.

Такой порядок сдачи расчета следует из абз. 3 п. 2 ст. 230 НК РФ. При этом, если крайний срок выпал на выходной или нерабочий праздничный день, сдайте 6-НДФЛ в ближайший рабочий день (п. 7 ст. 6.1 НК). В 2019 году все сроки сдачи расчета попадают на рабочие дни и не сдвигаются.

Состав 6-НДФЛ

Все разделы в 6-НДФЛ обязательные:

- титульный лист;

- Раздел 1 «Обобщенные показатели»;

- Раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц».

6-НДФЛ заполняется по общим правилам для налоговой отчетности, но с учетом особенностей из Приложения 2 к Приказу ФНС № ММВ-7-11/450. Если возникли трудности, то вы вправе обратиться в налоговую по месту учета — и инспекторы обязаны бесплатно вас проконсультировать (письмо ФНС от 27.07.2016 № БС-3-11/3426).

Заполнение разделов 6-НДФЛ

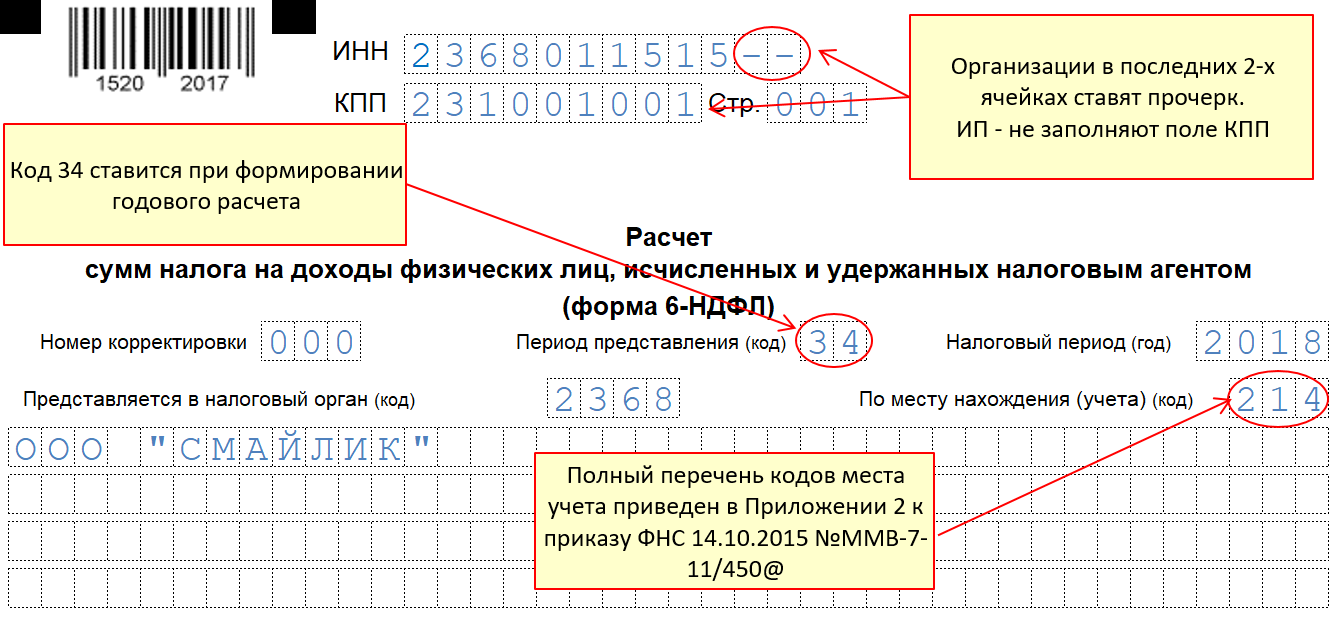

Все страницы составленного расчета нумеруются по порядку: «001», «002», «003» и т. д.

В верхней части титульного листа указываются ИНН и КПП организации. Но если расчет оформляет обособленное подразделение, то КПП указывается именно его. Предприниматели, адвокаты, нотариусы вносят в расчет только свой ИНН.

В строку «Номер корректировки» первичного расчета фиксируется значение «000».

По строке «Отчетный период (код)» указывается код:

- 21 — при сдаче расчета за I квартал;

- 31 — при сдаче расчета за полугодие;

- 33 — при сдаче расчета за 9 месяцев;

- 34 — при сдаче расчета за год.

Далее в графе «Налоговый период (год)» отображается год, за который оформляется расчет: к примеру, 2018.

По строке «Представляется в налоговый орган (код)» указываем код налоговой инспекции, в которую подаем расчет. Код ИФНС можно определить по адресу регистрации с помощью интернет-сервиса на официальном сайте ФНС.

В поле «По месту нахождения (учета) (код)» ставьте специальный трехзначный код, примеру:

- 120 — по местожительству предпринимателя;

- 213 — по месту учета в качестве крупнейшего налогоплательщика;

- 214 — по местонахождению обычной организации.

Эти коды содержатся в Приложении № 2 к Порядку, утвержденному приказом ФНС № ММВ-7-11/450.

В строке «Налоговый агент» указывается краткое наименование организации в соответствии с учредительными документами, а если такого нет — то полное наименование. Предприниматели, адвокаты, нотариусы указывают полные имена без сокращений.

Поля «Форма реорганизации (ликвидации) (код)» и «ИНН/КПП реорганизованной организации» заполняет только правопреемник, сдавая в налоговую инспекцию по месту учета расчет за последний налоговый период и уточненные справки за реорганизованную организацию. Коды формы реорганизации или ликвидации можно найти в Приложении № 4 к Порядку, утвержденному приказом ФНС № ММВ-7-11/450.

Для каждого ОКТМО оформляется отдельный расчет, иначе в случае ошибки понадобится сдавать уточненку.В подразделе «Достоверность и полноту сведений, указанных в настоящем расчете, подтверждаю» указывается фамилия, имя и отчество руководителя, уполномоченного представителя или подписанта. Если расчет подписывает представитель, фиксируются сведения о доверенности.

В Разделах 1 и 2 ставятся прочерки.

Скачайте образец заполнения нулевого расчета 6-НДФЛ за 2018 год.

Нужно ли сдавать нулевую 6-НДФЛ, если было разовое начисление дохода?

Если доход был начислен, например, во II квартале, то за I квартал расчет сдавать не надо. Но за полугодие, 9 месяцев и за год расчеты сдать придется. Причем в расчете за 9 месяцев и за год нужно заполнить только Раздел 1 (Письмо ФНС от 23.03.2016 № БС-4-11/4958).

Пример

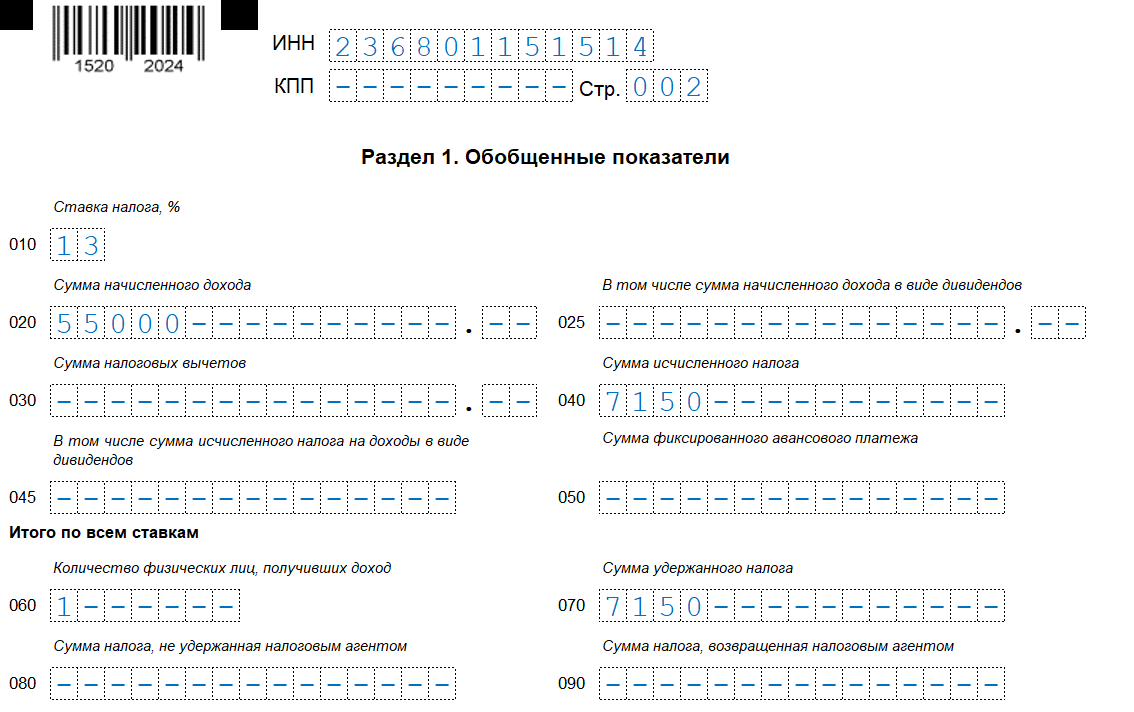

ИП Артеменко И.В. работает без наемных работников. В октябре 2018 года он выплатил физлицу по договору ГПХ 55 000 руб. за выполненные услуги по установке оборудования. С этой суммы был удержан НДФЛ и перечислен в бюджет. За какие периоды ему оформить 6-НДФЛ?

За 1-й квартал, полугодие и 9 месяцев отчет сдавать не нужно, т. к. ИП в этих периодах не являлся налоговым агентом. В отчете за год предприниматель заполнил Раздел 1 и Раздел 2.

В Разделе 1 «Обобщенные показатели» он указал общую сумму начисленных доходов, а также общую сумму начисленного и удержанного налога.

В строке 010 наш ИП зафиксировал налоговую ставку — 13%.

В строках 020 и 030 он отобразил доход физлица — 55 000 руб.

В строке 040 он зафиксировал сумму исчисленного налога — 7 150 руб. (55 000 * 13%).

В Разделе 2 предприниматель заполнил строки 100-120 следующим образом:

- стр. 100 — 22.10.2018 (дата выплаты дохода) 55 000 (сумма дохода);

- стр. 110 — 22.10.2018 (дата удержания НДФЛ) 7 150 (сумма НДФЛ);

- стр. 120 — 23.10.2018 (срок уплаты НДФЛ в бюджет).

Скачайте образец заполнения формы 6-НДФЛ, соответствующую рассмотренному примеру.

Поскольку Раздел 1 формы 6-НДФЛ заполняется нарастающим итогом, Артеменко И. В. сдал в ФНС отчет за 9 месяцев и за год. В Разделе 1 он указал те же показатели, которые представлял в расчете за полугодие. В Разделе 2 — поставил прочерки.

Подробности о заполнении 6-НДФЛ за 2018 год смотрите здесь.

Куда сдавать расчет 6-НДФЛ организациям и ИП

Расчеты 6-НДФЛ представляются в налоговую инспекцию по месту учета налогового агента (п. 2 ст. 230 НК РФ). Организация «сдается» по месту ее нахождения, предприниматель — по месту жительства (п. 1 ст. 83, ст. 11 НК РФ).

Однако в зависимости от статуса организации или ИП (либо источника доходов) порядок сдачи 6-НДФЛ может быть иным. Подробности представлены в таблице:

| Кто и где получает доходы | Куда подавать 6-НДФЛ |

| Сотрудники головного офиса | В инспекцию по местонахождению головного офиса |

| Сотрудники обособленных подразделений | В инспекции по местонахождению подразделений.

Форма 6-НДФЛ составляется по каждому обособленному подразделению, даже если они состоят на учете в одной и той же инспекции. Если «обособку» ликвидировали (закрыли), представьте по месту ее учета расчет за последний налоговый период: за период времени от начала года до дня завершения ликвидации (закрытия) обособленного подразделения |

| Сотрудники одновременно получают доходы в головном офисе и в обособленных подразделениях: | |

| – по доходам за время, отработанное в головном отделении | В инспекцию по местонахождению головного офиса организации (укажите его КПП и ОКТМО) |

| – по доходам за время, отработанное в обособленных подразделениях | В инспекцию по местонахождению каждого обособленного подразделения (укажите КПП и ОКТМО соответствующего подразделения) |

| Сотрудники «обособок» получают доходы в подразделениях, которые находятся в одном муниципальном образовании, но на территориях разных налоговых инспекций | В инспекцию, где зарегистрированы подразделения. По каждому из подразделений заполняют отдельный расчет |

| Сотрудники крупнейших налогоплательщиков, включая обособленные подразделения | В ИФНС в том же порядке, что и «обычные» организации |

| Сотрудники предпринимателя на ЕНВД или ПСН | В инспекцию по месту, где предприниматель ведет деятельность ЕНВД или ПСН. Если деятельность на спецрежиме прекращена, расчет подается за период от начала года до дня прекращения бизнеса |

| Сотрудники предпринимателя, который совмещает ЕНВД и УСН | По сотрудникам, занятым в деятельности на ЕНВД, — в инспекцию по месту такой деятельности.

По сотрудникам, занятым в деятельности на УСН, — в инспекцию по месту жительства предпринимателя |

Подведем итоги

- Нулевой 6-НДФЛ за 2018 год не сдается.

- Чтобы избежать претензий фискалов, нужно направить письмо об отсутствии обязанности налогового агента, составленное в свободной форме. А если вы решите сдать нулевой отчет, налоговики обязаны его принять.

- Если было начисление дохода хотя бы в одном из отчетных периодов, форма 6-НДФЛ подается по окончании этого и каждого последующего квартала года.