Строка 060 в отчете 6-НДФЛ производит впечатление простой для заполнения, однако внесение данных в нее тоже имеет свои нюансы. Подробнее о них — в нашем материале.

Данные, попадающие в строку 060 отчета 6-НДФЛ

Напомним, что отчетность формы 6-НДФЛ состоит из 2 разделов, содержащих данные:

- за период с начала года (он завершается ежеквартально и определяет тот промежуток времени, за который создается отчет) — Раздел 1;

- за последний квартал отчетного периода — Раздел 2.

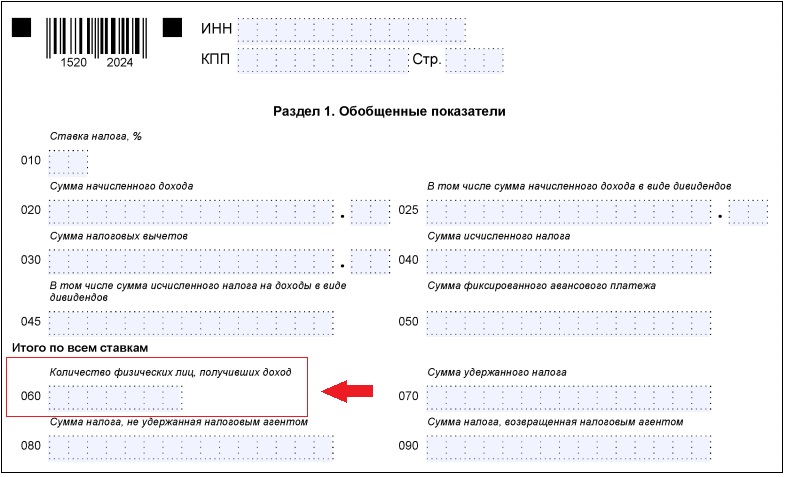

Строка 060 располагается в Разделе 1 этого отчета и предназначается для отражения количества физлиц, получивших в отчетном периоде доходы: тех людей, в отношении которых сформированы показатели в иных строках этого раздела. При этом в Разделе 2 сведения по получателям, уволившимся до наступления последнего квартала периода, показаны не будут.

Если работник увольняется и принимается на работу в течение одного и того же года, то его учитывают как одно лицо (п. 3.3 Приложения № 2 к Приказу ФНС России от 14.10.2015 № ММВ-7-11/450@).

Особенности внесения данных в строку 060 формы 6-НДФЛ

Правила заполнения Раздела 1 отчета 6-НДФЛ требуют разделения данных, попадающих в него, по разным ставкам применяемого налога (п. 3.1 Приложения № 2 к Приказу № ММВ-7-11/450@). При этом число лиц-получателей дохода по ставкам не делится.

Объясняется это тем, что доходы, подлежащие обложению налогом по различающимся ставкам, начисляются в адрес одних и тех же получателей, и показ их числа с разделением применительно к разным ставкам приведет к завышению данных о реальном количестве лиц, получивших доходы. А их численность важна для определения способа, которым будет сдаваться отчет (п. 2 ст. 230 НК РФ):

- только электронным — он обязателен при числе получателей дохода, превышающем 24 человека;

- электронным либо на бумаге — такой выбор предстоит сделать тем, у кого количество лиц, получивших доход, составляет менее 25 человек.

Таким образом, информация о числе лиц-получателей всегда формируется нарастающим итогом и всегда дается обобщенно независимо от факта применения разных ставок. Поэтому приводят такие данные в отчете только один раз и только на первом из листов Раздела 1, если он сформирован на нескольких листах (п. 3.2 Приложения № 2 к Приказу № ММВ-7-11/450@).

В то же время создавать отчет требуется раздельно по каждой территориально обособленной структуре, самостоятельно производящей выплату доходов, даже если такие структуры поставлены на учет в одном и том же налоговом органе (п. 1.10 Приложения № 2 к Приказу № ММВ-7-11/450@, Письма ФНС России от 23.03.2016 № БС-4-11/4901, от 28.12.2015 № БС-4-11/23129@). При этом работник, работавший в течение отчетного периода в разных территориально обособленных структурах, окажется отраженным в каждом из отчетов.

Подводим итоги

- Строка 060 в форме 6-НДФЛ расположена в Разделе 1 и отражает информацию о числе лиц-получателей дохода, сформированную нарастающим итогом за период от начала года. При этом работник, уволившийся и принятый на работу в том же году вновь, расценивается как одно лицо.

- Данные, попадающие в Раздел 1, должны формироваться раздельно по разным ставкам. Однако к сведениям о количестве лиц, получивших доход, это требование не относится, и данные об их числе в Разделе 1 приводят только 1 раз — сводной цифрой на первом из листов этого раздела.

- При необходимости формирования отдельных отчетов по территориально обособленным структурам работник, работавший в течение отчетного периода в разных структурах, будет учтен в числе получателей дохода в каждой из таких структур.