По строке 100 в форме 6-НДФЛ отражают дату фактического получения дохода. Из всех возникающих в отчете дат она имеет наибольшее количество вариантов определения. О том, как правильно выбрать день, указываемый в строке 100, читайте в нашей статье.

Назначение строки 100 в 6-НДФЛ

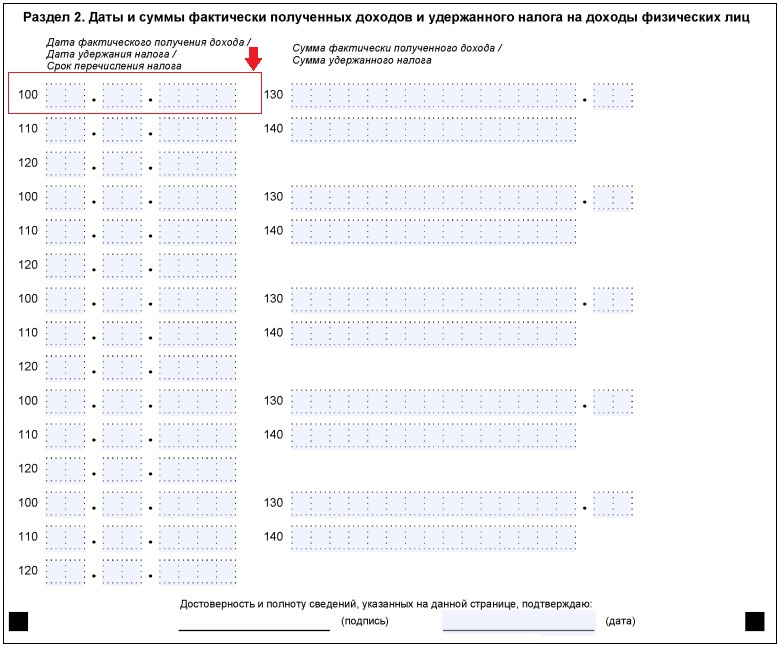

Строка 100 входит в характеризующий каждую конкретную выплату комплект строк 100-140, из наборов которых формируется информация в разделе 2 отчета 6-НДФЛ. Каждый такой комплект призван показать:

- когда выплачена облагаемая налогом сумма дохода и в каком объеме (строки 100 и 130);

- когда с этой суммы удержан налог и в какой величине (строки 110 и 140);

- какова предельная дата срока для перечисления удержанного налога в бюджет (строка 130).

Каждая предусмотренная этим набором дата вносится в раздел по своим правилам, зависящим от того, доход какого вида оказался выплаченным. Объединение в комплект разных видов выплат допускается лишь при условии совпадения всех 3-х дат. Дата получения дохода представляет собой ту отправную точку, от которой в конечном итоге будет зависеть дата платежа по налогу.

Включение комплекта в текущий отчет (напомним, что раздел 2 состоит из данных, связанных лишь с последним из кварталов отчетного промежутка), происходит на момент завершения операции (Письма ФНС России от 23.03.2016 № БС-4-11/4900@, от 25.02.2016 № БС-4-11/3058@), то есть тогда, когда на последний квартал периода отчета приходится последняя из дат, характеризующих выплату, — предельно возможная дата оплаты налога. Смещение ее на более поздний период обусловливается как обычными правилами установления сроков, так и применением порядка их переноса, установленным п. 7 ст. 6.1 НК РФ.

Правила установления даты получения дохода

Дату получения дохода определяют в соответствии с положениями ст. 223 НК РФ (Письмо ФНС России от 13.11.2015 № БС-4-11/19829). Из всех дат, приводимых в комплекте строк 100-140, для нее установлено самое большое число правил, привязывающих ее к:

- последнему дню месяца, применительно к которому выполнено начисление, если платится зарплата;

- последнему рабочему дню, если расчет делается в связи с увольнением;

- последнему дню месяца, в котором: представляется авансовый отчет о служебной поездке; начисляется материальная выгода от экономии на процентах;

- последнему дню наступившего после отчетного года (или другого налогового периода), если признается доход в виде прибыли контролируемой физлицом иностранной компании;

- дню фактической выдачи дохода, осуществляемой путем: перечисления средств на расчетный счет; выдачи наличных; получения выплаты натурой; образования материальной выгоды при покупке товаров, работ, услуг, ценных бумаг; взаимозачета; списания имеющегося долга.

Наиболее часто осуществляемые выплаты, таким образом, оказываются привязанными к дню либо их начисления, либо фактической выдачи. Из них зарплата всегда показывается по дате начисления. Расчет при увольнении, как правило, связан с датой выплаты, но может отразиться и по дате начисления (если выплата по каким-то причинам не сделана вовремя). Для большинства иных доходов дата получения совпадает с датой реальной их выдачи.

Нюансы установления даты получения дохода

Определяя дату получения дохода в виде заработка, необходимо иметь в виду, что:

- не следует в отчете отражать отдельно выплату аванса в счет заработной платы, он всегда будет показываться в составе фактически выплачиваемых зарплатных начислений, с которых есть возможность удержать налог (Письма Минфина РФ от 15.12.2017 № 03-04-06/84250, от 13.07.2017 № 03-04-05/44802, от 01.02.2016 № 03-04-06/4321);

- в раздельных комплектах строк 100-140, несмотря на одну и ту же дату начисления выплаты, придется показать платежи по зарплате, фактически осуществленные в различающиеся даты (Письмо ФНС России от 24.03.2016 № БС-4-11/4999);

- факт выдачи зарплаты раньше дня ее начисления (например, при совпадении даты начисления с выходным) имеет право на существование, но может иметь варианты трактовки в отношении даты платежа по налогу: с привязкой к дате досрочной выплаты (Письмо ФНС России от 24.03.2016. № БС-4-11/5106); с оценкой такого платежа как авансового (Письма ФНС России от 29.04.2016 № БС-4-11/7893, от 15.01.2016 № БС-4-11/320).

Поскольку дата получения зарплаты отвечает дате начисления дохода этого вида, на дату реально осуществленной выплаты будет указывать дата удержания налога (п. 4 ст. 226 НК РФ).

Подводим итоги

- Строка 100 в 6-НДФЛ находится в разделе 2 и предназначена для показа в ней даты получения дохода.

- Варианты определения даты получения дохода содержит ст. 223 НК РФ. Устанавливается такая дата по дню либо начисления, либо фактической выплаты.

- Привязка даты получения дохода в виде заработной платы к дню его начисления обусловливает наличие определенных нюансов при внесении сведений о ней в 6-НДФЛ.