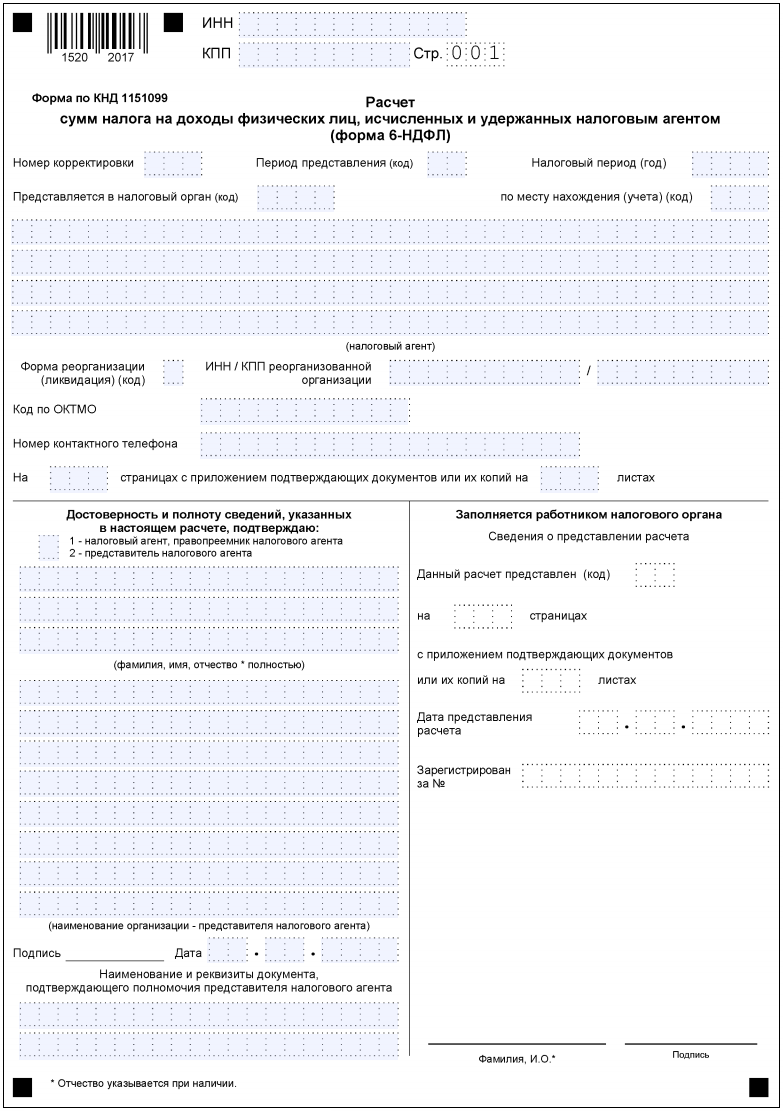

Отчет 6-НДФЛ, как и любая иная отчетность, сдаваемая в налоговый орган, снабжен титульным листом, характеризующим ее подателя, период и место представления. Форма этого листа для налоговой отчетности стандартизирована, но наборы строк в нем совпадают не всегда. Рассмотрим, что характеризует титульный лист для отчета 6-НДФЛ.

Принципы заполнения полей титульного листа

Титульный лист в любой отчетности, предназначенной для представления в контролирующий орган, должен давать информацию о том:

- по данным какого именно лица сформированы сведения, внесенные в отчет;

- к какому периоду эти сведения относятся и в который раз за этот период сдаются;

- куда направляется отчет и каким это место является для отчитывающегося лица;

- каким является объем отчетности;

- кем именно подписан отчет и когда.

Приведенный перечень обязателен для любой налоговой отчетности, но он не является исчерпывающим, и каждый из отчетов в титульном листе содержит дополняющую его информацию. В 6-НДФЛ такой информацией оказывается код ОКТМО, выделение данных применительно к которому для этого отчета отнесено к числу обязательных требований (п. 1.10 Приложения № 2 к Приказу ФНС России от 14.10.2015 № ММВ-7-11/450@).

Все сведения в титульном листе 6-НДФЛ отражаются в предназначаемом для них поле, состоящем из ячеек, куда следует занести либо цифру, либо букву. Заполнение начинается от левой ячейки поля (п. 1.8 Приложения № 2 к Приказу № ММВ-7-11/450@). Если какие-то ячейки остались незаполненными, их следует прочеркнуть (п. 1.9 Приложения № 2 к Приказу № ММВ-7-11/450@).

Сведения, требующие обязательного внесения в титульный лист 6-НДФЛ

Набор обязательных данных для 6-НДФЛ можно охарактеризовать следующим образом.

| Вид информации | Состав сведений | Особенности отражения |

| Сведения о лице, по данным которого формируется отчет | ИНН | Берется из свидетельства о постановке на налоговый учет по месту нахождения (для юрлица) или месту жительства (для физлица) |

| КПП (для юрлиц и их обособленных подразделений) | Если отчет формируется в отношении обособленного подразделения, в нем приводится соответствующий этому подразделению КПП | |

| Название юрлица или Ф. И. О. физлица | Название юрлица берут по учредительным документам. Предпочтительным является краткое, при его отсутствии дается полное наименование.

Ф. И. О. физлица указывают полностью, приводя отчество при его наличии. Для двойной фамилии используется дефис |

|

| Номер телефона для связи | Приводится вместе с кодом города | |

| Информация о виде отчета и периоде его представления | Номер корректировки | Его шифр соответствует набору нулей, если отчет сдается впервые. Для корректирующего отчета проставляют его порядковый номер с таким расчетом, чтобы он заканчивался в крайней правой ячейке поля, состоящего из 3 ячеек. Остающиеся при этом слева невостребованные ячейки заполняют нулями |

| Номер отчетного периода | Берется из справочника таких кодов, приведенного в Приложении № 1 к Приложению № 2 к Приказу № ММВ-7-11/450@. Особые коды установлены для ликвидированных (реорганизованных) юрлиц | |

| Номер года | Приводится в объеме 4-х цифр | |

| Характеристика места представления | Шифр налогового органа | Состоит из 4-х цифр, характеризующих номер региона и номер ИФНС |

| Причина привязки составителя отчета к указанному налоговому органу | Шифры ее приведены в Приложении № 2 к Приложению № 2 к Приказу № ММВ-7-11/450@ | |

| Код территории муниципального образования | Для юрлиц и их обособленных подразделений соответствует месту нахождения. Для физлиц отвечает месту жительства. ИП, применяющие ЕНВД или ПСН, приводят этот код по месту учета в связи с использованием соответствующей налоговой системы | |

| Объем отчета | Количество листов в нем | Соответствует числу страниц в отчете |

| Количество прилагаемых к нему подтверждающих документов | В число подтверждающих документов входят и те, которые свидетельствуют о полномочиях представителя, подписывающего отчет | |

| Сведения о лице, подписавшем отчет | Шифр, указывающий, кем (ответственным лицом составителя или его представителем) поставлена подпись | Имеет всего 2 варианта отметки (1 или 2), расшифровка которых дается на самом бланке отчета |

| Ф. И. О. подписавшего | Приводится полностью. Отчество указывают при его наличии | |

| Название организации-представителя | Заполняется при необходимости | |

| Подпись и дата подписания | Подпись должна быть сделана черными, фиолетовыми или синими чернилами | |

| Наименование и реквизиты документа, свидетельствующего о полномочиях представителя | Заполняется при необходимости |

Данные, отражаемые в титульном листе лишь в определенных случаях

К числу реквизитов, заполняемых только в определенных ситуациях, относятся сведения о реорганизованных (ликвидированных) юрлицах или прошедших аналогичную процедуру обособленных подразделениях:

- код формы преобразования (ликвидации) — его следует выбрать из Приложения № 4 к Приложению № 2 к Приказу № ММВ-7-11/450@;

- ИНН и КПП преобразованного юрлица или подразделения.

Используют эти реквизиты правопреемники, подающие отчетность за организацию, подвергшуюся преобразованию (ликвидации), или юрлица, формирующие отчетность в отношении своих реорганизованных (ликвидированных) подразделений. Составляется такая отчетность как за последний период работы преобразованного (ликвидированного) юрлица или его подразделения, так и за иные периоды, требующие уточнения после прошедшей реорганизации.

Особенностями такого отчета также становятся:

- указание в нем в качестве названия налогового агента преобразованной организации, но отражения в верхней части страниц отчета ИНН м КПП правопреемника, составившего отчетность;

- использование для характеристики причины привязки составителя отчета к указанному в отчете налоговому органу кодов, свидетельствующих о том, что отчетность составляется правопреемником.

Если формирование отчета не имеет отношения к юрлицу, подвергшемуся преобразованию (ликвидации), то поля с кодом реорганизации и ИНН/КПП преобразованной организации заполняют прочерками.

Подводим итоги

- В состав формы 6-НДФЛ входит титульный лист, отражающий данные о составителе отчета, периоде, месте представления и объеме отчетности.

- Большая часть реквизитов, располагающихся на титульном листе 6-НДФЛ, относится к числу стандартных для налоговой отчетности и требует обязательного заполнения. Вместе существуют и поля, информация в которые вносится лишь в определенных ситуациях.