Существует ситуация, в которой законодательство обязывает работодателя заключить письменный договор дарения с сотрудником, получающим от своего работодателя подарок. О том, что это за ситуация, как оформить договор дарения и какими окажутся последствия его заключения — в нашем материале.

Когда договор дарения подарка обязателен?

Суть дарения заключается в безвозмездной передаче вещи кому-либо. При взаимоотношениях сотрудник-работодатель подарок, получаемый сотрудником, может быть связан либо с трудовыми достижениями (в этом случае он выполняет роль премии), либо с праздничной датой, не имеющей отношения к работе (днем рождения, новогодними праздниками, женским днем, выходом на пенсию).

Дарение всегда предполагает заключение договора: он может быть как устным, так и письменным. Письменная форма становится обязательной, когда (п. 2 ст. 574 ГК РФ):

- дарителем является организация, а стоимость подарка превышает 3 тыс. руб.;

- договор содержит обещание подарить подарок в будущем.

Первая ситуация возможна только когда одаряемый является физлицом, поскольку между организациями дарение на сумму, свыше 3 тыс. руб., запрещено (подп. 4 п. 1 ст. 575 ГК РФ). Вторая ситуация встречается редко, но и исключать ее нельзя.

Запрета на заключение письменного договора по подарку, стоимостью меньше 3 тыс. руб., законодательство не содержит. Поэтому этот документ может оформляться при любой стоимости даримого. Если в качестве подарка сотруднику вручается премия и это предусмотрено положением о премировании — договор можно не заключать.

Договор дарения подарка сотруднику: образец

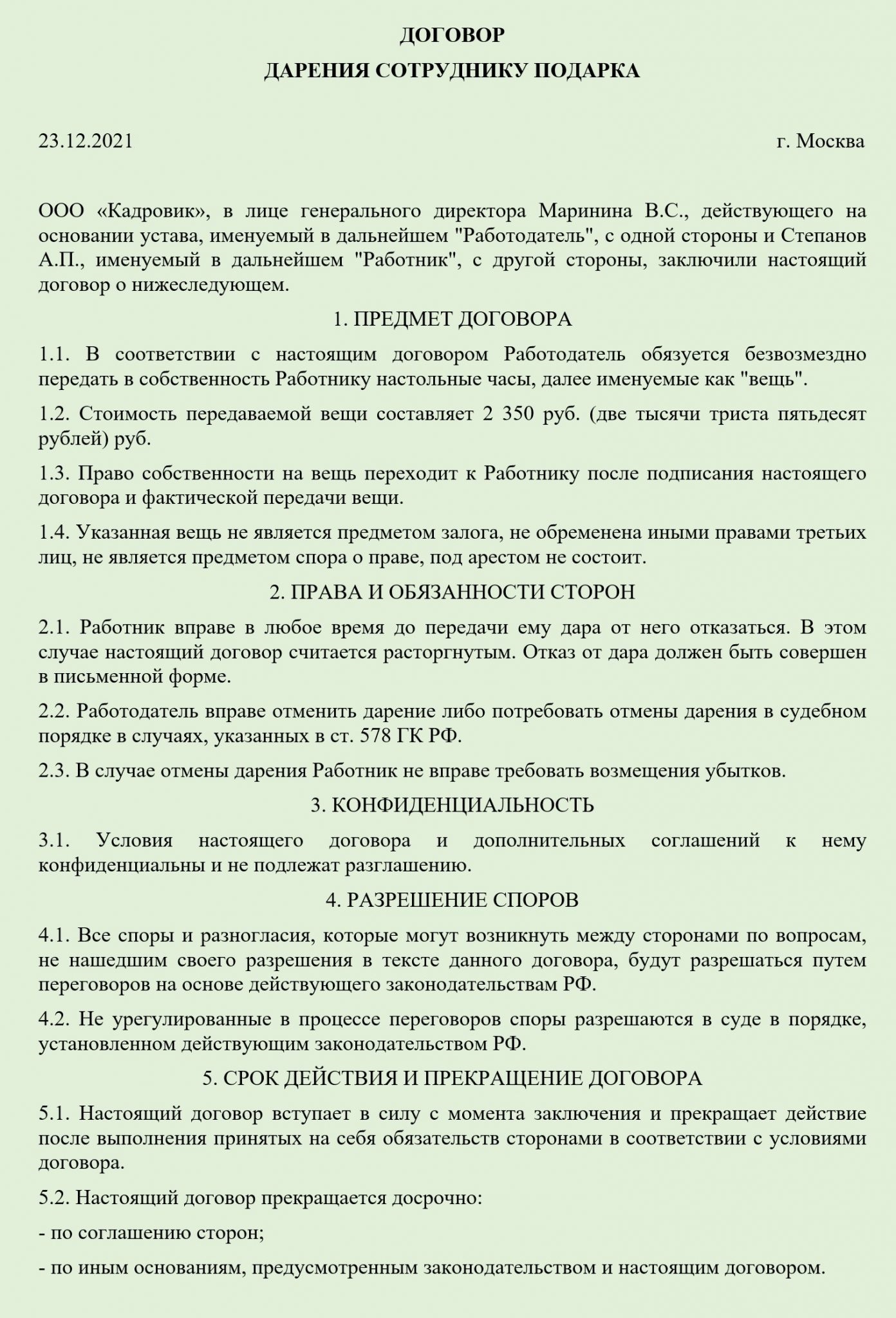

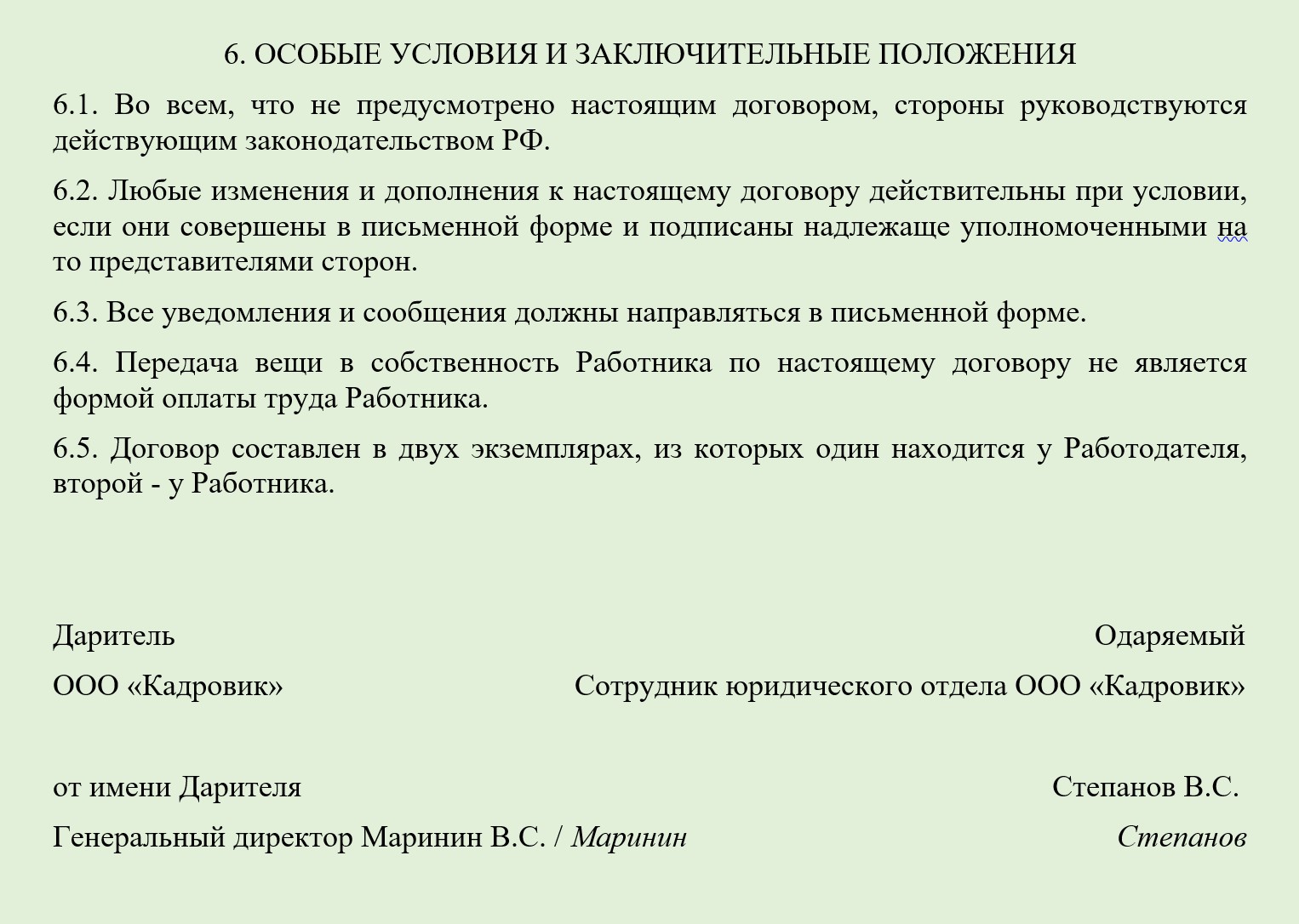

В обязательном порядке договор дарения нужно включить следующие реквизиты:

- дату и место заключения;

- данные о договаривающихся сторонах;

- информацию о подарке и его стоимости;

- условия его передачи и отказа от получения;

- процедуру документального оформления факта дарения и отказа;

- действия сторон при возникновении спорных моментов и особых ситуаций.

Условия об ограничении или отмене дарения в договор включаются не всегда, поскольку они неприменимы для обычных подарков небольшой стоимости (п. 1 ст. 576, ст. 579 ГК РФ), к которым чаще всего относятся подарки, вручаемые сотрудникам.

У сотрудника есть право отказаться от подарка до момента его вручения (п. 1 ст. 573 ГК РФ). Для этого ему нужно написать письменное заявление (п. 2 ст. 573 ГК РФ). У работодателя при этом возникает право требовать возмещения причиненного отказом ущерба (п. 3 ст. 573 ГК РФ).

Когда подарки дарятся сразу нескольким работникам, договор можно оформить одновременно со всеми. Документом, фиксирующим факт вручения подарка, в этом случае выступает ведомость, а не акт приемки-передачи.

Последствия заключения договора дарения с сотрудником

После заключения договора дарения налоговики могут:

- Начислить НДС на рыночную стоимость подарка, поскольку безвозмездная передача равнозначна реализации (подп. 1 п. 1 ст. 146 НК РФ). Но сделать это должны только работодатели-плательщики НДС и только в отношении подарков, не расцениваемых как премия.

- Удержать НДФЛ с общей стоимости подарка свыше 4 тыс. руб. за год (п. 28 ст. 217 НК РФ). Установить такое превышения можно только, если ведется учет стоимости подаренного по каждому сотруднику. Стоимость подарков-премий, войдет в состав оплаты труда по каждому работнику и НДФЛ будет считаться от всего дохода сотрудника.

- Начислить страховые взносы на стоимость подарка, сделанного за трудовые достижения. На подарки иного назначения взносы начислять не нужно, т. к. договор дарения заключается в соответствии с правилами ГК РФ. А выплаты по договорам ГПХ, заключаемым в связи с переходом права собственности на имущество, не признаются объектом обложения страховыми взносами (п. 4 ст. 420 НК РФ).

Таким образом, налоговых последствий избежит работодатель, не являющийся плательщиком НДС, при дарении подарков по поводам, не связанным с трудовой деятельностью и когда общая стоимость подаренного за год не превысит для конкретного сотрудника 4 тыс. руб.

Учесть расходы по подаркам, не связанным с трудовой деятельностью, придется за счет чистой прибыли работодателя. Стоимость подарка-премии, вместе с начисленными на нее страховыми взносами, войдет в расходы на оплату труда, учитываемых при начислении налога на прибыль или УСН 15%.