Жизненные ситуации, возникающие при покупке жилья и использовании имущественного налогового вычета, не всегда четко укладываются в схематичные положения НК РФ. Когда можно получить вычет по новостройке? Как посчитать вычет, если квартира куплена в долях? Можно ли вернуть налог, если квартира куплена по переуступке прав по ДДУ? Специально для таких случаев написана эта статья.

Когда можно просить вычет по новостройке?

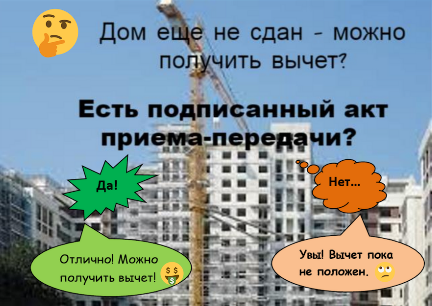

Основное условие, которое требуется соблюсти, чтобы заявлять имущественный вычет (и вычет по ипотечным процентам, если есть ипотека), — подтвердить налоговикам факт того, что купленный объект (например, квартира) передан в ваше полное распоряжение.

При покупке квартиры в строящемся доме подтверждающим документом является акт приема-передачи, который подписывается дольщиком и застройщиком. Этот акт удостоверяет переход права собственности.

Часто застройщики, в силу своих резонов, предлагают оформить предварительный акт приема-передачи. Такой предварительный акт грозит в будущем дольщику некоторыми проблемами (например, по нему часто нельзя предъявить новые претензии застройщику при оформлении окончательного акта). И по предварительному акту нельзя получить налоговый вычет.

Посмотрите, как выглядит типовой акт приема-передачи квартиры.

Если при осмотре принимаемой квартиры у вас возникли претензии к застройщику, их обязательно нужно вписать в акт! Сделать это можно даже от руки. До того, как вы и застройщик поставите свои подписи.Как получить вычет на отделку квартиры?

На этот непростой вопрос нет четкого ответа в законодательных актах. Общую картину приходится складывать из разъяснений чиновников. Основным можно назвать Письмо Минфина РФ от 19.05.2017 № 03-04-05/30993.

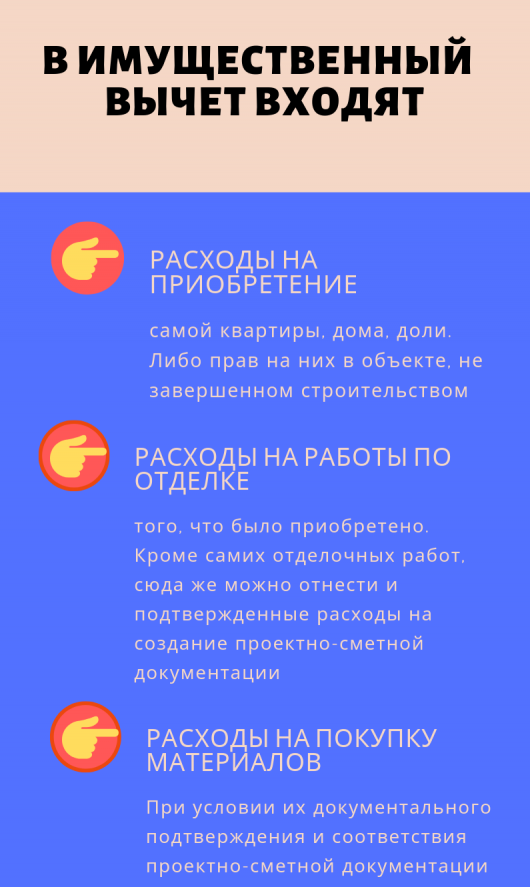

Если с покупкой самой квартиры все более-менее понятно, то чтобы получить вычет на отделку и закупку материалов для нее, надо соблюсти одновременно еще несколько условий:

- Квартира должна быть куплена в новостройке непосредственно у застройщика. И данный факт должен четко прослеживаться по документам на покупку. При любых других ситуациях (например, покупке квартиры «в бетоне» у третьего лица) вычет не полагается.

- В документах (договоре, акте приемки) должно быть написано, что квартира покупается неотделанной. Если отделку будет выполнять тот же застройщик, то сумму уплачиваемую за саму квартиру и сумму за отделку нужно четко разделить во всех документах.

- Следует внимательно отнестись к формулировкам: первичная отделка и ремонт — разные понятия. Налоговики об этом знают и обращают на это внимание. Поэтому, если вместо «отделка» в документах будет написано «ремонт», с вычетом возникнут проблемы.

- Все расходы должны иметь документальное подтверждение их оплаты. Расходы по закупке материалов должны соответствовать проектам, сметам и актам выполненных работ.

Имейте ввиду, что отделка — не самостоятельный вычет, а составляющая единого имущественного вычета, по которому установлен лимит 2 млн руб.: если вы купили квартиру без отделки, например, за 3 млн руб. и отделали ее за 0,7 млн руб., вычет вам полагается все равно не более 2 млн руб.

Можно ли получить вычет по НДФЛ при покупке жилья по переуступке?

Одним из вариантов покупки строящейся недвижимости является приобретение доли у дольщика, который вложился в стройку первым, но в силу каких-то обстоятельств решил эту долю продать. Для удобства назовем его Дольщик 1, а того, кто приобретает долю, — Дольщик 2.

Дольщик 2 также может получить налоговый вычет, однако пакет документов, который ему придется предоставить в налоговую, будет более расширенным, чем при покупке напрямую от застройщика. Требования по документам в данном случае прописаны подробно в Письме Минфина РФ от 29.08.2017 № 03-04-05-43347. Этим письмом Минфин продублировал и пояснил Письмо ФНС РФ от 22.11.2012 № ЕД-4-3/19630@, содержащее аналогичные требования, которым предписано следовать налоговикам на местах, проверяя законность вычетов.

Право на вычет у Дольщика 2 появится тогда же, когда и у всех прочих покупателей квартир в строящемся доме. При получении акта приемки-передачи. Ни договор ДДУ, ни договор переуступки без акта права заявлять вычет не дают.

Для обоснования вычета Дольщик 2 должен предоставить налоговикам не только сам договор переуступки, но и документы, подтверждающие право Дольщика 1 распоряжаться передаваемой долей: как минимум, договор ДДУ от Дольщика 1. Иногда налоговики могут запросить и другие документы: например, подтверждение от застройщика, что он не имеет претензий к Дольщику 1 по переуступке.

Особенности вычета при долевой собственности

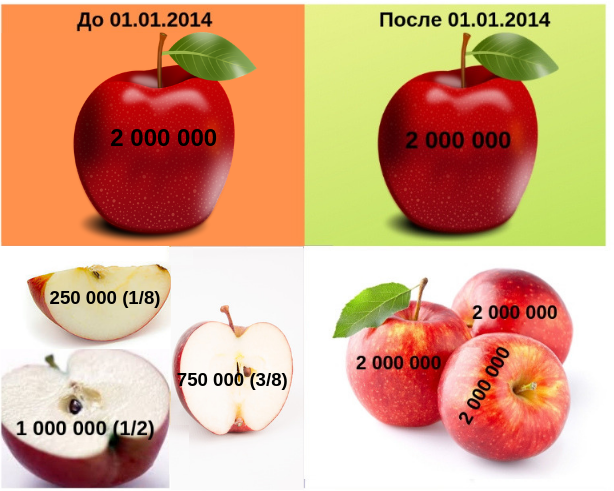

Правила получения вычета при покупке одного объекта жилой недвижимости в собственность сразу нескольких покупателей последний раз изменялись сравнительно недавно. Новые правила распределения, более предпочтительные для налогоплательщиков, действуют с 01.01.2014.

В данном случае приоритетом становится дата получения права на вычет: если это право получено до 01.01.2014 — общую сумму вычета 2 млн руб. придется поделить пропорционально каждой приобретенной части (доли) в объекте. Если же право на вычет возникло после 01.01.2014, каждый покупатель может претендовать на отдельный основной вычет в пределах 2 млн руб.

Какой вычет по процентам положен, если свою долю в квартире или доме вы приобрели в ипотеку? Об этом мы подробно рассказали здесь. А как распределяются «квартирные» вычеты между супругами, расскажет эта статья.

Второе, о чем следует помнить: предъявить к вычету можно только фактически потраченную сумму. Например, если вы после 01.01.2014 купили ½ квартиры за 1,5 млн руб. — заявить к вычету максимально можно только 1,5 млн руб. Остаток 500 тыс. руб. при этом не «сгорает». Вы сможете использовать его в будущем (например, получить вычет на отделку, о котором рассказано выше, или по другой квартире).

Получение вычета за несовершеннолетних детей

Эта разновидность вычета при долевой собственности заслуживает отдельного разговора. И здесь тоже не обошлось без изменений, вступивших в силу 01.01.2014: п. 6 ст. 220 НК РФ четко закрепил за родителями несовершеннолетних детей право получить налоговый вычет при покупке квартиры в собственность всей семьи не только за свою часть квартиры, но и за части детей. Однако, ограничение в 2 000 млн руб. на человека работает и в данном случае. Это значит, вычет за ребенка становится актуален, когда оплаченная родительская доля не позволяет выбрать вычет по максимуму.

Четкий порядок того, как именно разделять детские вычеты между двумя родителями, нигде не прописан. Поэтому то, какой вычет и кем будет получен, нужно решить самим родителям. Чтобы проинформировать налоговиков о таком решении, каждый пакет документов на вычет следует дополнить заявлением, подписанным обоими родителями, в котором будет написано, как именно решено распределить вычет. Также нужно приложить свидетельства о рождении детей, на чью долю заявляется вычет.

Пример 1

В семье Кузнецовых двое несовершеннолетних детей. В 2018 году они купили квартиру стоимостью 6 млн руб. в общую долевую собственность (по ¼ квартиры каждому члену семьи). Каждому из родителей можно получить вычет на себя по 1,5 млн руб. В 2019 году родители Кузнецовы подают на вычет и решают, что воспользуются правом на его увеличение за счет детских долей. Кузнецов использует право на вычет по доле старшего ребенка, а Кузнецова — младшего.

В налоговую каждый из супругов с пакетом документов подаст заявление о распределении детских вычетов между супругами и документы о рождении детей. И Кузнецов, и Кузнецова могут таким образом претендовать на вычет в 2 000 млн руб.

Использование родителями имущественного вычета ребенка никак не влияет на право самого ребенка в будущем, когда вырастет, воспользоваться своим правом на такой же вычет.

Пример 2

В 2014 году семья Смирновых приобрела квартиру в долевую собственность на троих. Смирнову А. А. было 15 лет. В 2015 году родители Смирновы увеличивали свои налоговые вычеты за счет доли несовершеннолетнего сына. Если Смирнов А. А. в 2019 году приобретет себе отдельную квартиру, ему будет положен имущественный вычет 2 млн руб. в полном объеме.

Несколько важных моментов о вычете на детскую собственность

- Если у родителя есть неиспользованный вычет, но квартиру он приобрел только на ребенка (100% собственности у несовершеннолетнего ребенка), — родитель может оформить вычет (с применением тех же правил, что и вычет по доле ребенка).

- Если квартира куплена в долях с другими членами семьи (например, еще одна доля в квартире принадлежит дедушке или бабушке), — это не отменяет права родителей воспользоваться вычетом по доле ребенка.

- Вычет можно «дозаявить». Например, вы оформили новую квартиру в долях с несовершеннолетним ребенком и подали декларацию 3-НДФЛ, не зная, что вам можно использовать для вычета долю ребенка. Узнав о праве на вычет, вы можете заявить дополнительный вычет по доле ребенка.