СЗВ-М представляет собой ежемесячную отчетность работодателей за сотрудников, оформленных по трудовым и гражданско-правовым договорам. Рассмотрим подробнее, что он из себя представляет, как правильно его заполнить в 2019 году и в какие сроки необходимо направить в ПФР.

Для чего нужна форма СЗВ-М?

Необходимость утверждения новой формы отчетности связана с изменением порядка индексации пенсий: с 2016 года социальные пособия работающих пенсионеров не индексируются. Страховая часть пенсии увеличивается за счет уплачиваемых работодателем взносов (в виде баллов). Перерасчет пенсии происходит только после окончания трудовой деятельности пенсионера.

Чтобы ПФР мог отследить сотрудников, продолжающих работать после выхода на пенсию, и введен отчет СЗВ-М.

Кто сдает отчет по форме СЗВ-М в 2019 году

СЗВ-М обязаны сдавать работодатели, имеющие в штате сотрудников, оформленных по договорам, с выплат которым производится уплата взносов на пенсионное страхование (ОПС). К таким договорам относятся, в частности:

- Трудовые договоры.

- Гражданско-правовые договоры, предметом которых является выполнение работ или оказание услуг.

- Договоры авторского права.

- Договоры об отчуждении исключительного права на произведения науки, литературы, искусства.

- Издательские лицензионные договоры.

- Лицензионные договоры о предоставлении права использования произведения науки, литературы, искусства.

Кто не сдает СЗВ-М

Не сдают сведения о застрахованных лицах предприниматели, адвокаты и нотариусы без сотрудников.

Выплаты по договорам, не облагаемым страховыми взносами на ОПС, в СЗВ-М не отражают. Например, не нужно включать в отчет сотрудников, доход которым выплачен в рамках договора аренды или купли-продажи.

Особенности включения отдельных сотрудников в отчет

- В отчет включаются сотрудники, с которыми в отчетном периоде (месяце, за который сдается отчет) заключены, действовали или прекращены трудовые договоры.

- СЗВ-М не нужно составлять в отношении работников, у которых были выплаты, но договор с ними расторгнут до начала отчетного периода.

- Отчет нужно формировать даже по тем сотрудникам, которые отсутствовали на рабочем месте при условии, что договор с ними продолжал действовать.

- Нулевой СЗВ-М не составляется, в связи с чем отчет не сдают ИП (нотариусы и адвокаты), не имеющие сотрудников.

- Отчет обязателен к представлен НКО, общественными организациями и юридическими лицами с одним учредителем, даже если с ним не заключен трудовой договор.

- СЗВ-М подлежит представлению организацией, находящейся в стадии ликвидации. В этом случае в отчет включают ликвидатора.

Рассмотрим на примерах, каких сотрудников нужно включать в отчет, а каких нет.

FAQ по вопросам сдачи СЗВ-М

- Трудовой договор с сотрудников прекращен 1 июня, нужно ли его включать в отчет за июнь (отчетный период 06)?

Да нужно, так как трудовой договор действовал в отчетном периоде, пусть даже и один день.

- Договор с работником расторгнут в мае, но последние выплаты прошли в июне, необходимо ли вносить данного сотрудника в СЗВ-М за июнь?

Нет, не нужно. Если договор в отчетном периоде не действовал (даже если были выплаты) сотрудник в отчет не включается.

- Работник в июне находился в неоплачиваемом отпуске, на рабочем месте отсутствовал, выплаты ему не производились. Нужно ли его включать в СЗВ-М?

Да, нужно, так как договор с ним не прекращен и действовал в отчетном периоде.

- Нужно ли составлять СЗВ-М если организация только открылась, учредитель и директор — одно и тоже лицо и трудовой договор с ним не заключался?

До марта 2018 года ПФР разрешал организациям с единственным учредителем, не имеющим других сотрудников, не сдавать отчет по форме СЗВ-М. Если у организации нет застрахованных лиц, с которыми заключен трудовой договор или гражданско-правовой договор, на вознаграждения по которому начисляются страховые взносы, сдавать форму СЗВ-М не надо (Письмо ПФР от 27.07.2016 № ЛЧ-08-19/10581).

Но с марта 2018 года позиция данного ведомства в корне изменилась. Согласно Письму Минтруда РФ от 16.03.2018 № 17-4/10/В-1846, отчет по форме СЗВ-М нужно сдавать в том числе в отношении руководителя организации, являющего единственным учредителем, независимо от того, заключен ли с ним трудовой договор.

Свою позицию Минтруд объяснил тем, что трудовые отношения между работником и работодателем возникают на основании фактического допущения сотрудника к работе с ведома или по поручению его работодателя в случае, когда трудовой договор надлежащим образом не оформлен.

- Нужно ли сдавать отчет, если в организации несколько учредителей, и на одного из них возложены функции гендиректора, но без заключения трудового договора?

Да, нужно (Письмо Минтруда РФ от 16.03.2018 № 17-4/10/В-1846).

- Необходимо ли сдавать СЗВ-М на председателей некоммерческих организаций: СНТ, ДНТ и др.?

Да, нужно, но только, если председатель НКО получает за выполняемую им работу вознаграждение.

Начиная с мая 2018 года СЗВ-М необходимо сдавать на председателя садоводческого, огороднического или дачного некоммерческого товарищества, председателя гаражного потребительского кооператива или ТСЖ (при отсутствии заключенного трудового или гражданско-правового договора).

Единственным исключением, при котором сдача отчета на указанных лиц не предусмотрена: когда деятельность председателя ведется на общественных началах (без выплаты соответствующего вознаграждения). При этом положения, предусматривающие деятельность председателя на общественных началах, должны быть прописаны в Уставе организации. Для освобождения от обязанности сдачи СЗВ-М в Пенсионный фонд необходимо предоставить этот учредительный документ.

- Нужно ли сдавать СЗВ-М общественным организациям (политическим партиям и профсоюзам)?

Зависит от того, заключены ли договора с сотрудниками.

Отчет необходимо сдавать, если между общественной организацией и ее сотрудниками заключены трудовые или гражданско-правовые договоры. Если их нет, СЗВ-М сдавать не нужно.

- В каких случаях нужно сдавать СЗВ-М организациям, ведущим благотворительную деятельность?

Отчет сдается данными организациям только если они возмещают волонтерам (добровольцам), в рамках заключенным с ними гражданско-правовых договоров, расходы на питание в размере, превышающем размеры суточных.

- Нужно ли сдавать СЗВ-М в отношении иностранных работников?

Да, но кроме высококвалифицированных специалистов.

Отчет по форме СЗВ-М сдается на всех иностранных сотрудников, выплаты которых облагаются страховыми взносами на обязательное пенсионное страхование.

Иностранные граждане, в том числе апатриды, временно пребывающие на территории РФ и относящиеся к категории высококвалифицированных специалистов, не регистрируются в системе обязательного пенсионного страхования. В отношении указанных лиц взносы на ОПС не платятся, и СЗВ-М, соответственно, не сдается.

- Как сдают отчет обособленные подразделения (ОП)?

ОП обязано сдавать отчет, если имеет отдельный расчетный (или лицевой счет) и наделено полномочиями по выплате заработной платы. В этом случае при заполнении отчета ОП указывает ИНН головной организации, а КПП свой.

Если ОП не имеет своего счета и заработную плату самостоятельно не выплачивает, данные по нему включаются в отчет, подаваемый «головной» организацией.

Сроки сдачи СЗВ-М в 2019 году

Срок сдачи СЗВ-М — не позднее 15 числа месяца, следующего за отчетным.

| Отчетный период 2019 года | Крайний срок сдачи |

| Январь | 15 февраля 2019 |

| Февраль | 15 марта 2019 |

| Март | 15 апреля 2019 |

| Апрель | 15 мая 2019 |

| Май | 17 июня 2019 |

| Июнь | 15 июля 2019 |

| Июль | 15 августа 2019 |

| Август | 16 сентября 2019 |

| Сентябрь | 15 октября 2019 |

| Октябрь | 15 ноября 2019 |

| Ноябрь | 16 декабря 2019 |

| Декабрь | 15 января 2020 |

Если крайний срок сдачи отчета выпадает на выходной или праздничный день, то он переносится на первый рабочий день (Письмо ПФ РФ от 28.12.2016 № 08-19/19045). В 2019 году срок сдачи отчета переносится три раза: в июне, сентябре и декабре.

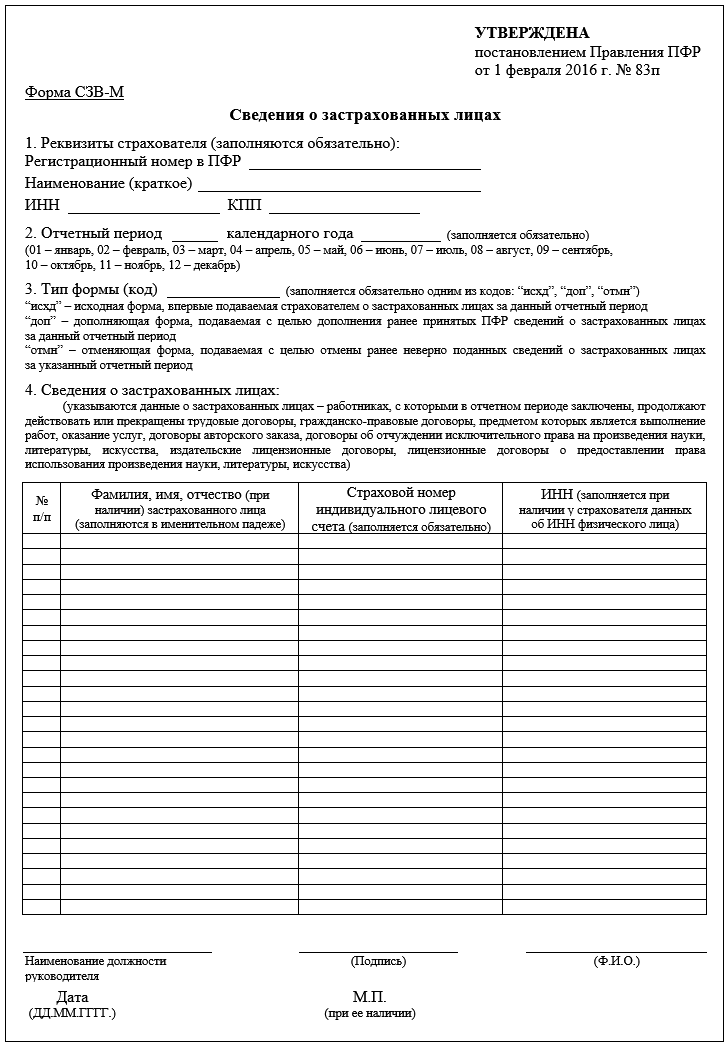

Бланк СЗВ-М в 2019 году

В 2019 году отчет СЗВ-М необходимо заполнять по форме, утвержденной Постановлением Правления ПФР от 01.02.2016 № 83п.

Скачать бланк СЗВ-М, действующий в 2019 году.

Пошаговая инструкция по заполнению СЗВ-М

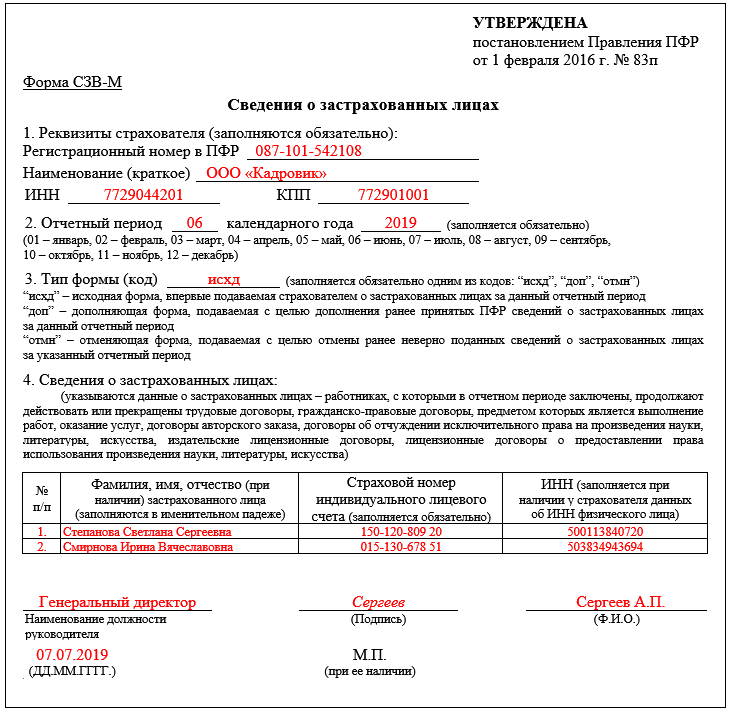

Рассмотрим подробно, как заполняется отчет в 2019 году. В качестве примера возьмем отчетный период — июнь 2019 года.

Отчет состоит из 4 основных разделов или блоков:

- Реквизиты страхователя.

- Отчетный период.

- Тип формы (код).

- Сведения о застрахованных лицах.

Данные в отчет необходимо вносить черными или синими чернилами. Образец заполнен красным цветом для удобства работы с формой.

Скачать образец заполнения СЗВ-М за июнь 2019.

Раздел 1. Реквизиты страхователя

- Регистрационный номер в ПФР

Узнать или проверить данный номер можно, запросив выписку на сайте ФНС РФ. Регистрационный номер указан в разделе «Сведения о регистрации в качестве страхователя в территориальном органе Пенсионного фонда Российской Федерации».

- Наименование (краткое)

Краткое или сокращенное наименование юридического лица можно также проверить в выписке, скачанной с сайта ФНС. Индивидуальные предпринимали указывают аббревиатуру «ИП» и полные ФИО. Физлица, не являющие ИП (адвокаты, нотариусы), указывают только ФИО.

- ИНН/КПП

Номер указывается из свидетельства, выданного налоговым органом. Организации указывают ИНН и КПП, предприниматели и физлица — только ИНН.

Раздел 2. Отчетный период

Коды отчетного периода, указываются в соответствии с приведенным в самой форме примером. Для июня код — 06. Год указывается в четырехзначном формате. В отчете за июнь 2019 года код данного раздела выглядит так:

Раздел 3. Тип формы (код)

В данном разделе необходимо указать код подаваемой формы:

- «исхд» — если отчет подается первый раз за отчетный период.

- «доп» — при сдаче СЗВ-М, дополняющего ранее представленные сведения. Отчет с данным кодом сдается, например, если в ранее сданный отчет забыли внести отдельных сотрудников

- «отмн» — для отмены ранее поданного отчета.

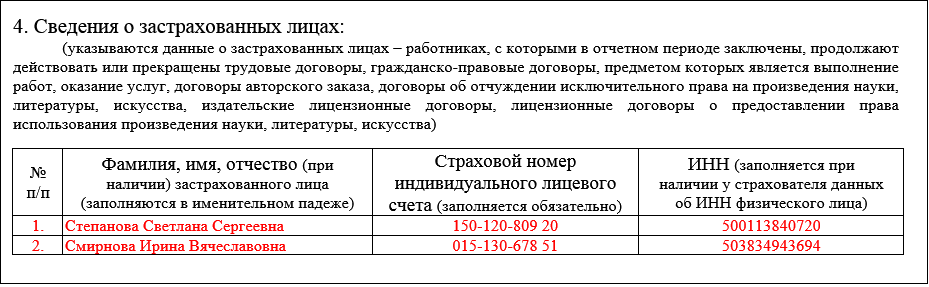

Раздел 4. Сведения о застрахованных лицах

- № п/п

Последовательность внесения в отчет сотрудников может быть любая: по алфавиту, дате заключения договора или вообще произвольная.

- ФИО застрахованного лица

Заполняется в именительном падеже (кто?). Отчество указывается только при его наличии.

- Страховой номер индивидуального лицевого счета

В данном столбце необходимо указать СНИЛС каждого сотрудника.

- ИНН

Заполняется при наличии у сотрудника ИНН.

После того, как отчет заполнен, его необходимо подписать, поставить дату и печать (при наличии).

Способы заполнения СЗВ-М

Заполнить отчет можно несколькими способами:

- От руки или на компьютере, без использования сторонних программ. Скачать, актуальный на 2019 год, бланк можно на нашем сайте или в бесплатных СПС.

- С помощью платных программ и сервисов. Возможность сдачи сведений о застрахованных лицах предусмотрена в большинстве интернет-бухгалтерий, таких как, например, «Мое дело», «Контур», «Небо».

- Воспользовавшись бесплатным ПО, разработанным специалистами ПФР. Скачать бесплатное ПО для составления отчета СЗВ-М можно на сайте ПФР. Для этого подойдут следующие программы: Документы ПУ 6», «Spu_orb», «ПД СПУ», «PsvRSV».

После того, как отчет составлен, его необходимо проверить одной из программ: CheckPFR и CheckXML. Их также можно скачать на сайте ПФР.

Особенности сдачи СЗВ-М в ПФР

- Путем личного обращения в ПФР. Сдать отчет на бумаге могут только те организации и ИП, среднесписочная численность сотрудников которых не превышает 24 человека.

- По почте. При выборе данного способа отчет необходимо направить заказным письмом с описью вложения. Датой представления СЗВ-М будет дата отправки письма.

- В электронной форме. Если численность сотрудников 25 человек и более, отчет можно направить в ПФР только в электронной форме по ТКС (телекоммуникационным каналам связи) через операторов ЭДО (электронного документооборота). Подписывается СЗВ-М в данном случае квалифицированной электронно-цифровой подписью.

Отчет СЗВ-М должен быть отправлен в формате xml. Если он сформирован вами в другом формате, ПФР его не примет.

При сдаче отчета в электронной форме он считается принятым после получения подтверждения от Пенсионного фонда. Если подтверждение не поступило, отчет не считается принятым.

Коды ошибок при сдаче СЗВ-М

После того как отчет направлен в Пенсионный фонд, последний должен прислать протокол проверки. Протокол может быть положительным (отчет принят полностью или частично) и отрицательным (отчет не принят полностью).

Рассмотрим коды ошибок в протоколе принятия СЗВ-М:

| Статус документа | Код ошибки | Расшифровка | Исправление |

| Документ принят частично | 20 |

|

В течение 5 дней с даты получения уведомления сдайте отчет с кодом «доп» с исправленными данными |

| 30 |

|

||

| Документ не принят | 50 |

|

В течение 5 дней с даты получения уведомления сдайте новый отчет с кодом «исхд» |

Штрафные санкции при представлении СЗВ-М

| Нарушение | Штраф |

| Сдача отчета на бумаге при обязанности представления документа в электронной форме* | 1 000 рублей (ст. 17 закона № 27-ФЗ от 01.04.1996) |

| Несдача или несвоевременная сдача отчета

Указание неполных или недостоверных данных |

500 рублей за каждого сотрудника, указанного в отчете (ст. 17 закона № 27-ФЗ от 01.04.1996).

На должностное лицо дополнительно может быть наложен штраф в размере от 300 до 500 рублей (ст. 15.33.2 КоАП РФ). |

Штрафа можно избежать:

- Если ошибки найдены до момента их обнаружения ПФР страхователю нужно подать отменяющую форму и следом новую с кодом «исхд». Если новый отчет сдан до истечения срока (до 15 числа месяца, следующего за отчетным), штраф платить не нужно.

- Если ошибки нашел ПФР и прислал соответствующий протокол, их необходимо исправить в срок не позднее 5 дней с даты получения протокола. Если уложиться в данный срок, штрафа не будет.

В остальных случаях правомерность начисления штрафа придется оспаривать в судебном порядке. Заметим, что в некоторых случаях суд встает на стороны страхователей и отменяет начисленные штрафы:

- Представление отчета с кодом «доп» до того, как ПФР обнаружил неполноту представленных сведений, не может служить основанием для наложения штрафа (Постановление АС Северо-Кавказского округа от 20.03.2019 по делу № А22-2334/2018, Постановление АС Уральского округа от 22.03.2019 по делу № А60-46584/2018).

- Если отчет сдан позже срока, но индексация пенсий проведена ПФР еще позже, причинно-следственной связи между не сданными вовремя сведениями и убытками фонда нет (Постановление АС Северо-Западного округа от 14.02.2019 по делу № А56-64916/2018).

- Наложение на ИП административного штрафа наравне со штрафом, предусмотренным ст. 17 закона № 27-ФЗ от 01.04.1996, неправомерно (Постановление КС РФ от 04.02.2019 № 8-П).

- Неверное указание периода, за который сдается отчет, не может являться причиной наложения штрафа (Постановление АС Уральского округа от 31.01.2019 по делу № А07-8460/2018).

- Штраф может быть снижен, если пропуск срока сдачи отчета произошел по уважительным причинам (от 24.05.2017 № А76-27244/2016).

- Техническая ошибка в ФИО не может быть приравнена к предоставлению недостоверных сведений (Определение ВС РФ от 28.09.2018 № 309-КГ18-14482 по делу № А34-13366/2017).

- Наложение штрафа на филиал вместо головной организации неправомерно и не может являться основанием для штрафа (Постановление АС Северо-Кавказского округа от 23.10.2018 по делу № А53-27784/2017).

Подводим итоги

- Отчет сдается в отношении всех застрахованных работников, с которыми в отчетном периоде заключены трудовые, гражданско-правовые и некоторые иные договоры.

- СЗВ-М сдается в том числе организациями с единственным учредителем (даже, если трудовой договор не заключен), НКО в отношении председателей ДНТ, СНТ, ТСЖ, ГПК и т. д., а также общественными и благотворительными организациями.

- В ряде случаев суд встает на сторону страхователей и отменяет штрафы за ошибки при сдаче СЗВ-М.

- Организации и ИП, имеющие более 24 человек, обязаны представлять отчет только в электронной форме по ТКС через операторов электронного документооборота. Страхователи с меньшим количеством сотрудников могут сдавать СЗВ-М как электронно, так и на бумаге.

- Срок сдачи отчета — 15 число месяца, следующего за отчетным. Если крайний срок выпадает на выходной или праздничный, он переносится на ближайший рабочий день.