В связи с отменой ЕНВД налоговики проводят информационную кампанию, помогающую плательщикам выбрать иной режим налогообложения для применения с 1 января 2021 года. В нашей шпаргалке расскажем о том, какие налоговые системы могут заменить вмененку и позволят сократить обязательства перед бюджетом.

Что говорит ФНС об отмене ЕНВД

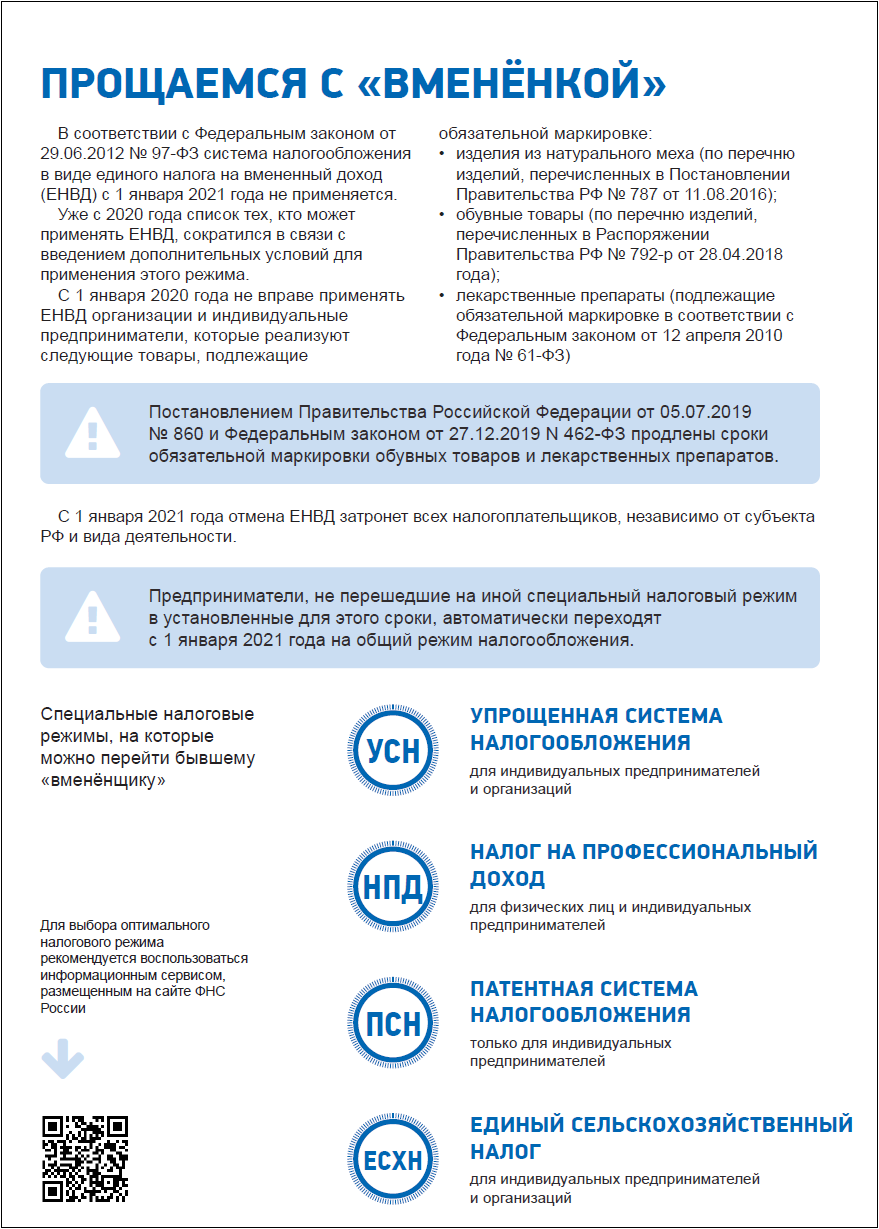

Положения гл. 26.3 НК РФ «Система налогообложения в виде ЕНВД для отдельных видов деятельности» не применяются с 1 января 2021 года (п. 8 ст. 5 Закона от 29.06.2012 № 97-ФЗ «О внесении изменений…»). Налоговые органы стараются привлечь внимание плательщиков ЕНВД к данному факту, т. к. определяться с новым налоговым режимом вмененщикам стоит уже сейчас.

О проведении информационной кампании сообщается в Письме ФНС от 11.03.2020 № АБ-4-19/4243@. В период с 1 апреля 2020 по 31 января 2021:

- ФНС разрабатывает плакаты, брошюры и размещает их в операционных залах налоговых инспекций, СМИ;

- плательщикам ЕНВД направляются информационные сообщения по ТКС, через личный кабинет, мобильное приложение ЛК ИП и операторов сдачи электронной отчетности;

- на сайте ФНС России доступен сервис, помогающий выбрать наиболее подходящий режим взамен ЕНВД.

На самом деле перечень организаций и ИП, которые вправе применять вмененку, сократился уже с 2020 года. С уплаты ЕНВД ушли продавцы товаров, подлежащих обязательной маркировке:

- изделий из натурального меха (Постановление Правительства от 11.08.2016 № 787);

- обувные товары (Распоряжение Правительства от 28.04.2018 № 792-р);

- лекарственные препараты (Закон от 12.04.2010 № 61-ФЗ «Об обращении лекарственных средств…»).

С 2021 года отмена ЕНВД затронет всех плательщиков без исключения. Отказавшиеся от выбора иной системы налогообложения субъекты окажутся на общем режиме с максимальным количеством обязательных платежей.

Какие налоговые режимы могут применять бывшие вмененщики в 2021 году

Если вы не хотите работать на невыгодной ОСНО, придется выбирать один из специальных режимов. Переходу на каждый из возможных режимов налогообложения мы посвятили отдельные статьи:

- Переход с ЕНВД на УСН с 2021 года;

- Переход с ЕНВД на ЕСХН с 2021 года;

- Переход с ЕНВД на ПСН с 2021 года;

- Переход с ЕНВД на НПД с 2021 года.

В каждой из этих статей описаны все нюансы перехода на соответствующий режим.

Приведем сводную таблицу с основными характеристиками налоговых спецрежимов, доступных для применения плательщиками ЕНВД с 2021 года:

| Режим налогообложения | УСН «Доходы» | УСН «Доходы минус расходы» | ЕСХН | ПСН | НПД |

| Кто может перейти | Организации и ИП | Организации и ИП, признаваемые сельскохозяйственными товаропроизводителями | ИП | ИП и граждане, не имеющие статуса ИП | |

| Основные ограничения | Работников — не более 100 человек, годовой доход — не более 150 млн руб. |

|

|

|

|

| Размер налога | 6% от доходов | 15% от разницы между доходами и расходами | 6% от разницы между доходами и расходами | 6% стоимости патента (потенциального дохода) |

|

| От каких налогов освобождает |

|

|

|

|

|

| Декларация | Сдается 1 раз (по итогам года) | Нет | |||

| Дополнительная отчетность | Книга учета доходов и расходов | ||||

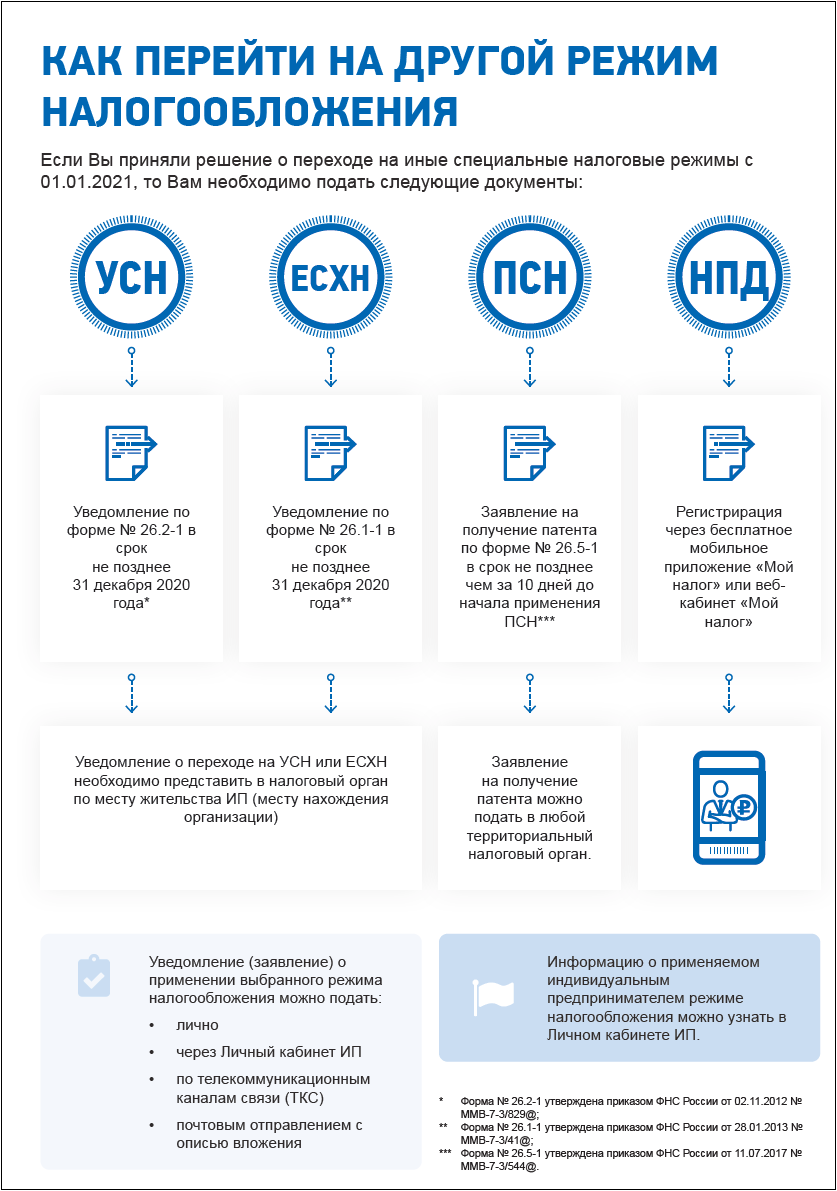

Как перейти с ЕНВД на иной режим налогообложения

Выбор налоговой системы — дело добровольное, но НК РФ требует соблюдения форм документов, подаваемых в инспекцию, и сроков обращения:

| Режим налогообложения | УСН | ЕСХН | ПСН | НПД |

| Документ, представляемый в ИФНС | Уведомление по форме № 26.2-1 | Уведомление по форме № 26.1-1 | Заявление на получение патента по форме № 26.5-1 | Заявление о постановке на учет |

| Способ подачи документа |

|

|

||

| Срок обращения для перехода на режим с 01.01.2021 | 31.12.2020 | 21.12.2020 | 01.01.2021 | |

При этом педпринимателям стоит обратить внимание на некоторые нюансы:

- НПД не совмещается с иными режимами, т. е. нельзя платить налог на профессиональный доход и осуществлять при этом деятельность, попадающую под другую налоговую систему. Но при добровольном отказе от НПД либо при нарушении условий его уплаты самозанятому на выбор иной системы налогообложения дается 20 дней с момента снятия с учета.

- Патент выдается на один вид деятельности, но ИП вправе оформить несколько патентов одновременно. В случае утраты права на ПСН предприниматель окажется на режиме налогообложения, применяемом в отношении остальных видов деятельности. Поэтому рекомендуется до 31.12.2020 все же уведомить ФНС о выборе УСН или ЕСХН, а затем оформить патент.

Совмещение налоговых режимов

Если вы осуществляете разные виды деятельности, возможны следующие комбинации налоговых режимов:

- ОСНО + ПСН;

- УСН + ПСН;

- ЕСХН + ПСН.

Режим НПД ни с какой системой налогообложения сочетать нельзя.

Готовое решение от Консультант+ о том, как совмещать УСН и патентную систему налогообложения

Ведите раздельный учет доходов, расходов, имущества, обязательств и хозяйственных операций по УСН и по ПСН.

Расходы, которые одновременно относятся к деятельности на УСН и на ПСН делите пропорционально доле дохода на каждом режиме налогообложения.

К ПСН относятся только доходы от реализации по виду деятельности, который указан в патенте. Остальные доходы нужно учитывать при расчете налога на УСН (читать далее…).

Подводим итоги

- С 1 января 2021 года ЕНВД отменяется.

- Налоговики проводят информационную кампанию по ознакомлению налогоплательщиков с режимами налогообложения, доступными для применения с 2021 года взамен ЕНВД.

- Для организаций возможен выбор УСН или ЕСХН, для ИП — УСН, ЕСХН, ПСН или НПД. Допускаются сочетания некоторых налоговых режимов.

- Отказ от добровольного перехода к одной из рассмотренных налоговых систем приведет к тому, что плательщик окажется на общем режиме, который отличается наибольшей налоговой нагрузкой.