6 НДФЛ за 3 квартал (9 месяцев) 2019 года — образец и пошаговую инструкцию по заполнению этого расчета приведем в данной публикации. Каков срок сдачи 6-НДФЛ за 3 квартал 2019 года? На каком бланке оформить расчет? Как правильно его заполнить? Что учесть при выплате отпускных, больничных или переходящей зарплаты? Оштрафуют ли за несвоевременное представление отчета? Исчерпывающие ответы на эти и другие вопросы смотрите ниже.

Кто и куда сдает 6-НДФЛ за 9 месяцев 2019 года

Форма представляется в ФНС по месту учета налоговых агентов, выплачивающих доходы по трудовым и гражданско-правовым договорам физлицам. Агентами по НДФЛ считаются организации и ИП, а также частные нотариусы, адвокаты и иные самозанятые лица, платящие доходы «физикам».

В 6-НДФЛ попадают все начисленные доходы вне зависимости от того, выплачены ли они или нет.

Если зарплату сотрудникам вы не начисляли и не выдавали, формировать расчет нет необходимости. Однако при этом желательно уведомить налоговиков, что отчет вы не представляете по причине отсутствия данных для его заполнения.

Филиалы также обязаны представлять форму 6 НДФЛ в налоговую по месту учета. При этом на титульнике формы указываются КПП и ОКТМО, соответствующие территориальному расположению данной обособки.

Исключение — крупные налогоплательщики, которые вправе сдавать расчет по месту учета головной организации. Однако налоговики не считают данную позицию правомерной и хотят видеть отчет в ИФНС по месту учета подразделения (Письмо Минфина РФ от 19.12.2016 № БС-4-11/24349@).

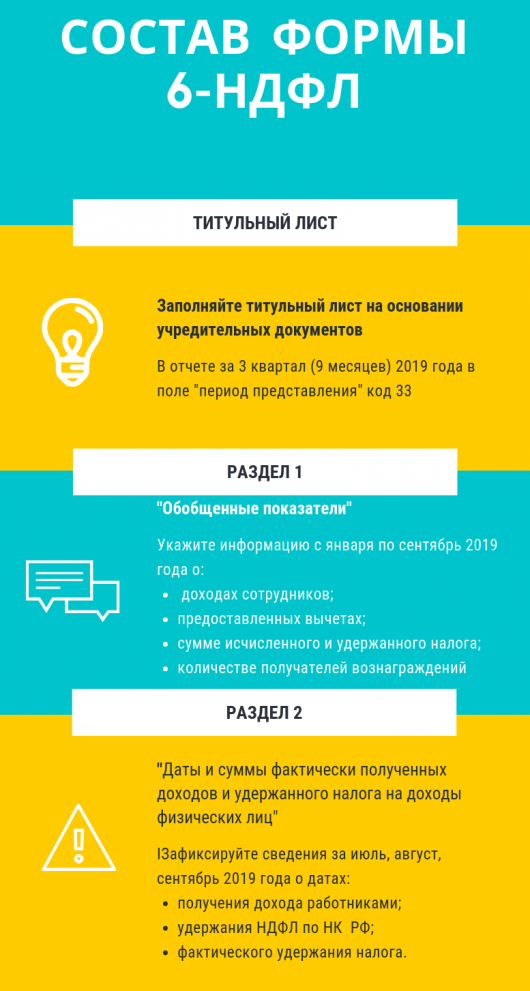

Состав формы 6-НДФЛ

В расчет 6-НДФЛ включают информацию о:

- вознаграждениях (доходах) сотрудников;

- начисленном и удержанном НДФЛ;

- сроках назначения, удержания и перечисления налога.

Отчет состоит из титульного листа и 2 разделов:

Раздел 1 формы 6-НДФЛ заполняйте нарастающим итогом. Для отчета за 9 месяцев укажите здесь данные с января по сентябрь 2019 года. А в раздел 2 включите сведения только за 3-й квартал: за июль, август и сентябрь 2019.

Бланк документа и алгоритм его заполнения утвержден Приказом ФНС 14.10.2015 № ММВ-7-11/450@. Для расчета за 9 месяцев следует брать форму в ред. приказа ФНС от 17.01.2018 № ММВ-7-11/18@.

Срок сдачи 6-НДФЛ за 3 квартал 2019 года

Сдавайте отчет по форме 6-НДФЛ по итогам каждого квартала не позднее последнего числа месяца, следующего за отчетным периодом: за 9 месяцев отчитайтесь до 31.10.2019.

Если вы опоздаете и не сдадите налоговикам отчет до 31 октября, ФНС выставит санкции за каждый месяц просрочки (полный или неполный) в размере 1 тыс. руб. (п. 1.2 ст. 126 НК РФ), а также заблокирует расчетный счет, если просрочка превысит 10 дней (п. 3.2 ст. 76 НК РФ).

Порядок оформления 6-НДФЛ за 3 квартал 2019 года

Напомним основные правила:

- Заполняйте отчет на основании налоговых регистров по учету НДФЛ.

- Вносите показатели в каждую отдельную ячейку слева направо.

- Заполните все суммовые показатели, а в случае отсутствия каких-либо данных зафиксируйте 0.

- Если в процессе оформления остались незаполненными знакоместа, в них проставьте прочерк.

- Пронумеруйте страницы, начиная с титульника.

Рассмотрим построчное заполнение каждого листа.

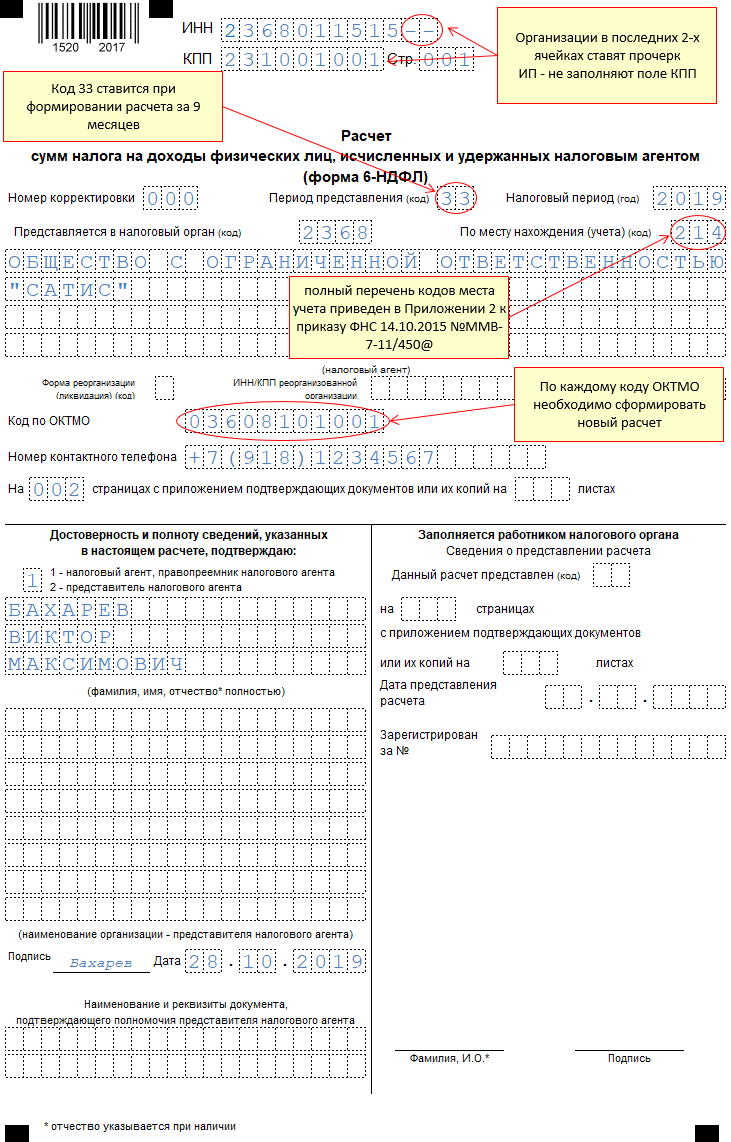

Титульный лист

Титульник формы 6-НДФЛ заполняется как налоговым агентом, так и работником налогового органа в специально отведенных ячейках.

| Строка | Что указывать | Где взять данные |

| Титульный лист | ||

| «ИНН» | ИНН организации / ИП | Уведомление о постановке на учет организации |

| «КПП» | КПП организации или ее обособленного подразделения | Уведомление о постановке на учет организации |

| Предприниматели, адвокаты, нотариусы ставят прочерк | ||

| «Номер корректировки» | «000» — первичный расчет;

«001» — первый уточненный и т. д. |

|

| «Период представления (код)» | 33 — за девять месяцев;

53 — за девять месяцев при реорганизации или ликвидации. |

Приложение 1 к Порядку, утв. Приказом ФНС от 14.10.2015 № ММВ-7-11/450 |

| «Налоговый период (год)» | 2019 | |

| «Представляется в налоговый орган (код)» | Код налоговой инспекции, в которую подаете расчет | Документы о постановке на учет.

Код налоговой можно определить по адресу регистрации на официальном сайте ФНС |

| «По месту нахождения (учета) (код)» | ООО — 214: по месту учета российской организации, не являющейся крупнейшим налогоплательщиком;

ИП — 120: по месту жительства предпринимателя. Остальные коды см. в Приложении № 2 к Порядку, утв. Приказом ФНС от 14.10.2015 № ММВ-7-11/450 |

Приложение 2 к Порядку, утв. Приказом ФНС от 14.10.2015 № ММВ-7-11/450 |

| «Форма реорганизации (ликвидации) (код)» | 1 — преобразование;

2 — слияние; 3 — разделение; 5 — присоединение; 6 — разделение с одновременным присоединением; 0 — ликвидация |

Приложение 4 к Порядку, утв. Приказом ФНС от 14.10.2015 № ММВ-7-11/450 |

| «(налоговый агент)» | Сокращенное наименование организации (если такого нет — полное) | Учредительные документы |

| Полное имя предпринимателя, адвоката, нотариуса | Паспорт | |

| «Код по ОКТМО» | ОКТМО муниципального образования, где находится организация или ее обособленное подразделение или зарегистрирован ИП | Реквизит можете узнать с помощью сервиса ФНС «Узнай ОКТМО» |

| «Номер контактного телефона» | Телефонный код города и номер контактного телефона налогового агента | |

| «На страницах с приложением подтверждающих документов или их копий на листах» | В первой графе — количество страниц расчета;

во второй графе — количество листов доверенности представителя (если он подает расчет за налогового агента) |

|

| «Достоверность и полноту сведений, указанных в настоящем расчете, подтверждаю» | 1 — если подает законный представитель налогового агента;

2 — если подает уполномоченный представитель. Например, отчет подает бухгалтер по доверенности. В этом случае ставят «2» |

|

| «фамилия, имя, отчество полностью» | Имя руководителя организации, предпринимателя, адвоката, нотариуса либо наименование организации — представителя налогового агента | Паспорт или учредительные документы |

| «Подпись Дата» | Подпись налогового агента или его представителя и текущая дата | |

| «Наименование документа, подтверждающего полномочия представителя» | Вид и реквизиты документа, подтверждающего полномочия представителя налогового агента | Например, доверенность или договор |

Работник ФНС проставляет сведения о количестве листов, форме и дате представления на бланке налогового агента (если расчет сдается на бумаге лично или через представителя) и возвращает экземпляр со своей подписью и номером регистрации.

С образцом заполнения основных полей титульника можно ознакомиться ниже:

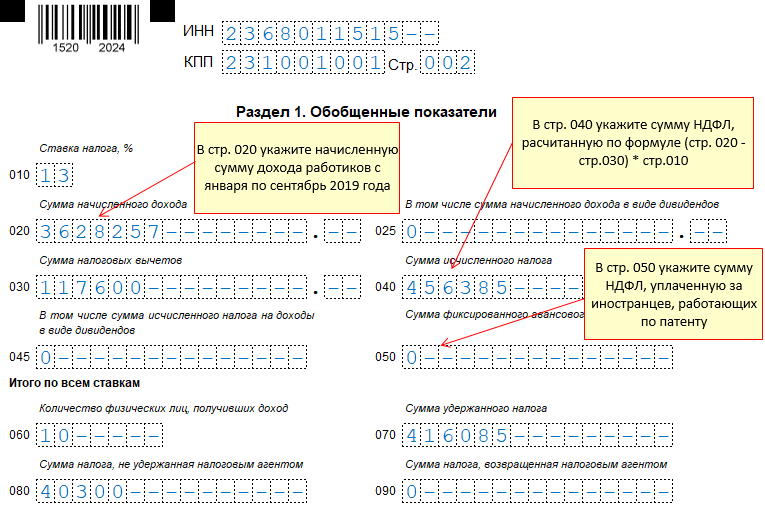

Раздел 1

При заполнении Раздела 1 расчета 6-НДФЛ придерживайтесь следующих правил:

| Строка | Что указывается | Где взять данные |

| Строки 010—050 заполняйте отдельно на каждом листе Раздела 1 для каждой ставки. | ||

| 010 | Ставка НДФЛ | Налоговые регистры для расчета НДФЛ |

| 020 | Начисленный всем физлицам доход нарастающим итогом с начала года | |

| 025 | Величина исчисленных дивидендов | |

| 030 | Сумма стандартных, имущественных и соцвычетов | |

| 040 | Сумма исчисленного НДФЛ | |

| 045 | Величина начисленного налога с дивидендов | |

| 050 | Сумма фиксированных авансовых платежей по НДФЛ по всем иностранным физлицам | |

| Строки 060—090 заполняйте только на первом листе Раздела 1. На других листах поставьте прочерки. | ||

| 060 | Общее количество физлиц, которые получали доход с начала года | Налоговые регистры для расчета НДФЛ |

| 070 | Общая сумма удержанного НДФЛ | |

| 080 | Общая сумма НДФЛ, которую не удержали | |

| 090 | Возврат удержанного НДФЛ налогоплательщику (например, если работнику пересчитали зарплату, и сумма удержанного налога превысила исчисленный) | |

Пример заполнения Раздела 1 расчета 6-НДФЛ за 3 квартал 2019 смотрите ниже:

Раздел 2

Заполняйте Раздел 2 расчета 6-НДФЛ, придерживаясь данной таблицы:

| Строка | Что указывается | Где взять данные |

| 100 | Дата получения дохода, сумма которого отражена в стр. 130 | Налоговые регистры для расчета НДФЛ |

| 110 | Дата удержания НДФЛ с суммы, зафиксированной в стр. 130 | |

| 120 | Дата, не позднее которой нужно перечислить налог в бюджет | |

| 130 | Сумма доходов (включая НДФЛ), полученная физлицами на дату по строке 100 | |

| 140 | Сумма НДФЛ, которую удержали на дату по строке 110 |

Пример заполнения Раздела 2 расчета 6-НДФЛ за 3 квартал 2019 смотрите ниже:

Способы сдачи отчета 6-НДФЛ в ФНС

6 НДФЛ можно направить в налоговую:

- лично или через представителя по доверенности;

- письмом Почтой России;

- по телекоммуникационным каналам связи.

Бумажный вариант расчета могут сдать лишь те налоговые агенты, списочный состав работников которых в отчетном периоде не превысил 24 человек.

Что делать, если в 6-НДФЛ допущена ошибка

Если при заполнении расчета вы ошиблись и отправили отчет налоговикам с неверными данными, то некорректные сведения можно либо пояснить письмом, либо подать уточненку.

Рассмотрим самые часто допускаемые ошибки.

- Ошиблись в КПП или ОКТМО.

Придется сдавать корректирующий расчет в 2 этапа:

- Обнулите первичный расчет. В поле номер корректировки укажите код «001», зафиксируйте неправильный КПП (ОКТМО), а в числовых полях проставьте нули.

- Оформите новый первичный отчет, указав правильные КПП (ОКТМО) и заполните числовые значения.

На таком подходе настаивают сами налоговики (Письмо ФНС России от 12.08.2016 № ГД-4-11/14772).

- Показали лишний доход.

Например, вы:

- ошиблись при переносе показателей из регистров;

- указали лишние или не все доходы;

- ошиблись в вычислениях.

Сдайте уточненку и скорректируйте завышенную или заниженную базу для расчета НДФЛ. Ориентируйтесь не на начисления в бухучете, а на дату получения дохода в целях НДФЛ. Верните физлицу суммы, которые неверно удержали у него, или зачтите их при следующей выплате.

Следуйте контрольному соотношению в 6-НДФЛ: строка 020 ≥ строка 030

- Неверно посчитали налог.

Подайте уточненный расчет. Чтобы определить величину этого показателя, сложите суммы НДФЛ, начисленные с доходов всех сотрудников.

Следуйте контрольному соотношению в 6-НДФЛ: строка 040 = (строка 020 — строка 030) : 100 × строка 010, при этом строка 040 ≥ строка 050.

- Пересчитали отпуск.

Датой получения отпускных является день их выплаты вне зависимости от периода, за который они начислены. Именно поэтому, если в результате перерасчета сумма дохода увеличилась, уточненку можете не сдавать, а сумму доплаты отразить в текущем периоде.

Если же сумма к выплате уменьшилась, придется сдавать корректировку (Письмо УФНС по г. Москве от 12.03.2018 № 20-15/049940).

- Ошиблись в датах.

Штраф за каждый расчет с недостоверными сведениями — 500 руб. Но его можно избежать, если вы успели обнаружить ошибку и подать уточненный расчет до того, как ошибку нашли инспекторы. Помимо организации, инспекторы выпишут штраф руководителям.

Как исправить расчет, смотрите в таблице:

| Где ошиблись | Что делать |

| В дате дохода (строка 100).

Например, в строку 100 вписали день фактической выдачи зарплаты |

Подайте уточненный расчет. По строке 100 укажите дату фактического получения дохода. Например, для доходов в виде оплаты труда — это последний день месяца, за который начислили зарплату, а для вознаграждений по гражданско-правовым договорам — день выплаты вознаграждений |

| В сроке уплаты НДФЛ (строка 120).

Например, по строке 120 указали дату платежки по налогу, а не срок по НК РФ |

Подайте уточненный расчет. В строки 120 вписывайте даты, не позднее которых должен быть перечислен налог в бюджет. Эти даты указывайте в соответствии с п. 6 ст. 226 и п. 9 ст. 226.1 НК (Письмо ФНС от 20.01.2016 № БС-4-11/546).

Как правило, это день, следующий за днем выплаты дохода. Но, к примеру, для больничных и отпускных срок перечисления налога в бюджет другой: последнее число месяца, в котором производились такие выплаты. Если срок перечисления налога приходится на выходной, по строке 120 укажите ближайший за ним рабочий день (п. 7 ст. 6.1 НК, Письмо ФНС от 16.05.2016 № БС-4-11/8568) |

Подводим итоги

- Форму 6-НДФЛ за 3 квартал (9 месяцев) 2019 года обязаны представить все налоговые агенты до 31.10.2019.

- Расчет позволяет налоговикам оперативно отслеживать правильность исчисления, удержания и перечисления подоходного налога в бюджет.

- В случае несвоевременной сдачи 6-НДФЛ нарушителя ожидают санкции.