Сведения о застрахованных лицах (СЗВ-М) — ежемесячный отчет, заполнение которого, казалось бы, не должно вызвать сложности. Однако при оформлении СЗВ-М вопросы все-таки возникают. Приведем алгоритм, которого стоит придерживаться, расскажем о тонкостях.

Кто обязан сдавать СЗВ-М

Представлять форму обязаны организации и ИП:

- заключившие с физическими лицами договоры;

- и обязанные перечислять страховые взносы с выплат в рамках таких договоров (трудовых, ГПХ, об использовании интеллектуальных прав и т. п.).

Фактическая уплата взносов значения не имеет. Ключевой момент — наличие действующего договора: если хотя бы 1 день в отчетном месяце действовал договор, выплаты в рамках которого облагаются страховыми взносами (даже если фактически выплат не было), — СЗВ-М за этот месяц подается в ПФР.

Сдавать ли отчет руководителю — единственному участнику фирмы? Сдавать:

| Позиция Минтруда | Мнение судей |

Письма:

|

Постановление АС Центрального округа от 18.04.2019 по делу № А14-1839/2018 |

СЗВ-М не представляют:

- ИП без работников или заключившие договоры с самозанятыми;

- предприятия, которыми руководит управляющая организация, в т. ч. если заключены договоры с самозанятыми.

Как заполнить СЗВ-М

Форма утверждена Постановлением Правления ПФ РФ от 01.02.2016 № 83п и включает 4 блока.

Реквизиты страхователя

Отчетный период

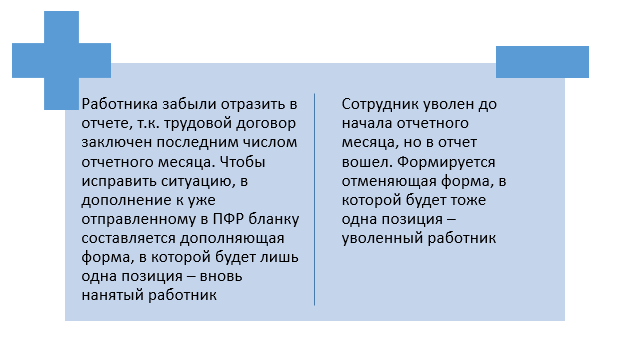

Как ни странно, в этом элементарном блоке многие допускают ошибки. Например, вместо отчетного месяца 08 — август в СЗВ-М указывается код 09 — сентябрь. Исправить ситуацию можно так:

- сдаем тот же бланк с периодом 08 — август;

- т. к. отчет за сентябрь в базе ПФР уже есть, при наступлении положенного срока сдачи вносим дополняющие и отменяющие сведения за сентябрь.

Тип формы

Обратите внимание: дополняющая форма должна включать лишь данные, которые не вошли в исходный отчет, а отменяющая должна содержать лишь строки, которые неверны:

Если вместо исходной сдана отменяющая форма, как можно быстрее сдайте исходную и предоставьте в ПФР пояснение. Иначе один отчет отменит другой и получится, что вы не отчитались.

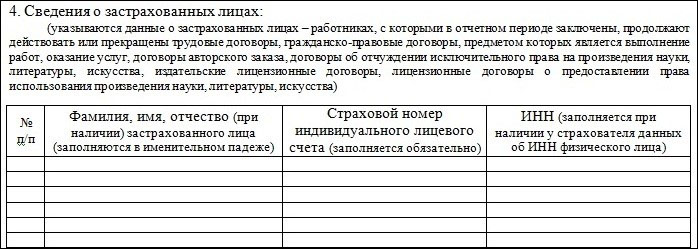

Сведения о застрахованных лицах

Зато отсутствие ИНН не препятствует сдаче СЗВ-М.

Обратите внимание: СЗВ-М не может быть нулевым, т. е. с пустой таблицей. При отсутствии действующих договоров отчет не подается, кроме случая, когда руководитель является единственным учредителем.

Полезная информация от КонсультантПлюс — в каких случаях нужно сдавать форму СЗВ-М на учредителей

CЗВ-М на учредителя представляется, если учредитель работает в организации по трудовому или гражданско-правовому договору, а также если единственный учредитель является директором организации без оформления договора. Отсутствие выплат в его пользу за отчетный период не освобождает от представления отчетности по форме СЗВ-М.

Отчет заверяет руководитель:

Полезные материалы по заполнению СЗВ-М:

- Заполнение СЗВ-М в 2020 году;

- Бланк и образец СЗВ-М;

- СЗВ-М на бумаге;

- СЗВ-М и договор подряда;

- Декретницы в СЗВ-М;

- FAQ по вопросам сдачи нулевого СЗВ-М.

Как сдать СЗВ-М

Отчет подается в отделение ПФР по месту учета страхователя и требует соблюдения срока и формата представления:

| Численность застрахованных граждан | Формат (ст. 8 Закона № 27-ФЗ) | Крайний день сдачи (ст. 11 Закона № 27-ФЗ) |

| 25 человек и более | Электронный | 15-ое число месяца, следующего за отчетным |

| 24 человека и менее | Электронный или бумажный |

За подачу бумажного бланка вместо обязательного электронного последует штраф 1 000 руб. по ст. 17 Закона № 27-ФЗ.

После сдачи отчета:

- подаем дополняющие и отменяющие формы при обнаружении ошибок в исходной;

- представляем пояснения в ПФР при возникновении вопросов контролеров.

Вам также могут понадобиться дополнительные материалы: